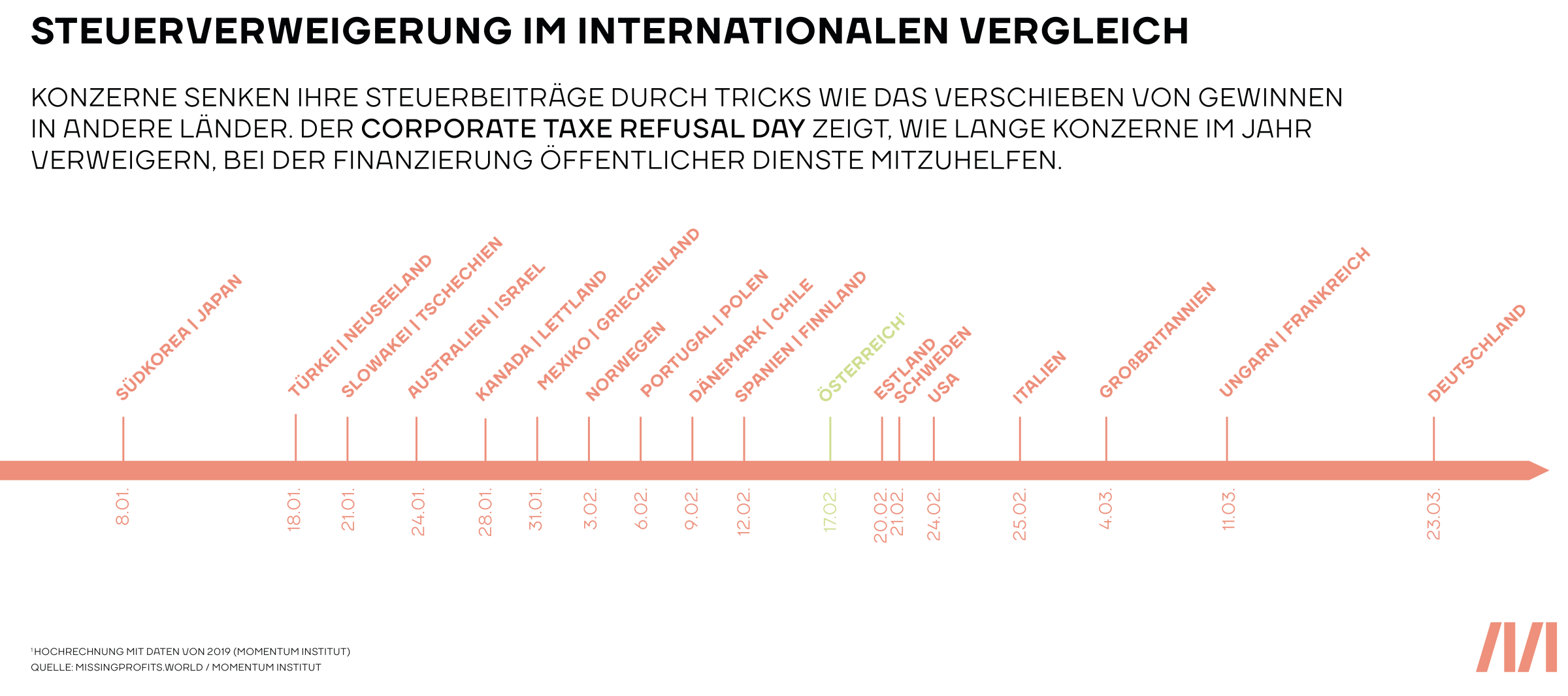

Österreich entgehen jährlich ca. 1,3 Milliarden EUR an Körperschaftssteuereinnahmen durch sogenanntes „Profit-Shifting“ von Unternehmen. Profit-Shifting ist die Verminderung der Steuerbemessungsgrundlage, im Falle der Körperschaftssteuer des Gewinns, durch strategisches Verschieben von Unternehmensprofiten in Länder, die als Steuersümpfe gelten. Der vom Momentum Institut berechnete „Corporate Tax Refusal Day", also der Tag der verweigerten Unternehmenssteuern ist laut den Berechnungen am 17. Februar 2020.

Er zeigt, dass Unternehmen erst ab diesem Tag Körperschaftssteuer zahlen. Bis zu diesem Tag im Jahr entgingen der Allgemeinheit durch eben diese Verlagerung von Profiten die gerechtfertigten Steuereinnahmen. Während ArbeitnehmerInnen und kleine Selbstständige bereits seit Anfang des Jahres ihre Einkommenssteuer entrichten, verweigern große Unternehmen bis Mitte Februar ihren Steuerbeitrag.

Wieviel geht (wohin) verloren?

Die tatsächlichen Körperschaftssteuereinnahmen 2018 beliefen sich laut Statistik Austria auf 9,7 Milliarden Euro statt fast 11 Milliarden, wenn man die durch Gewinnverschiebung entgangenen Einnahmen miteinberechnet.

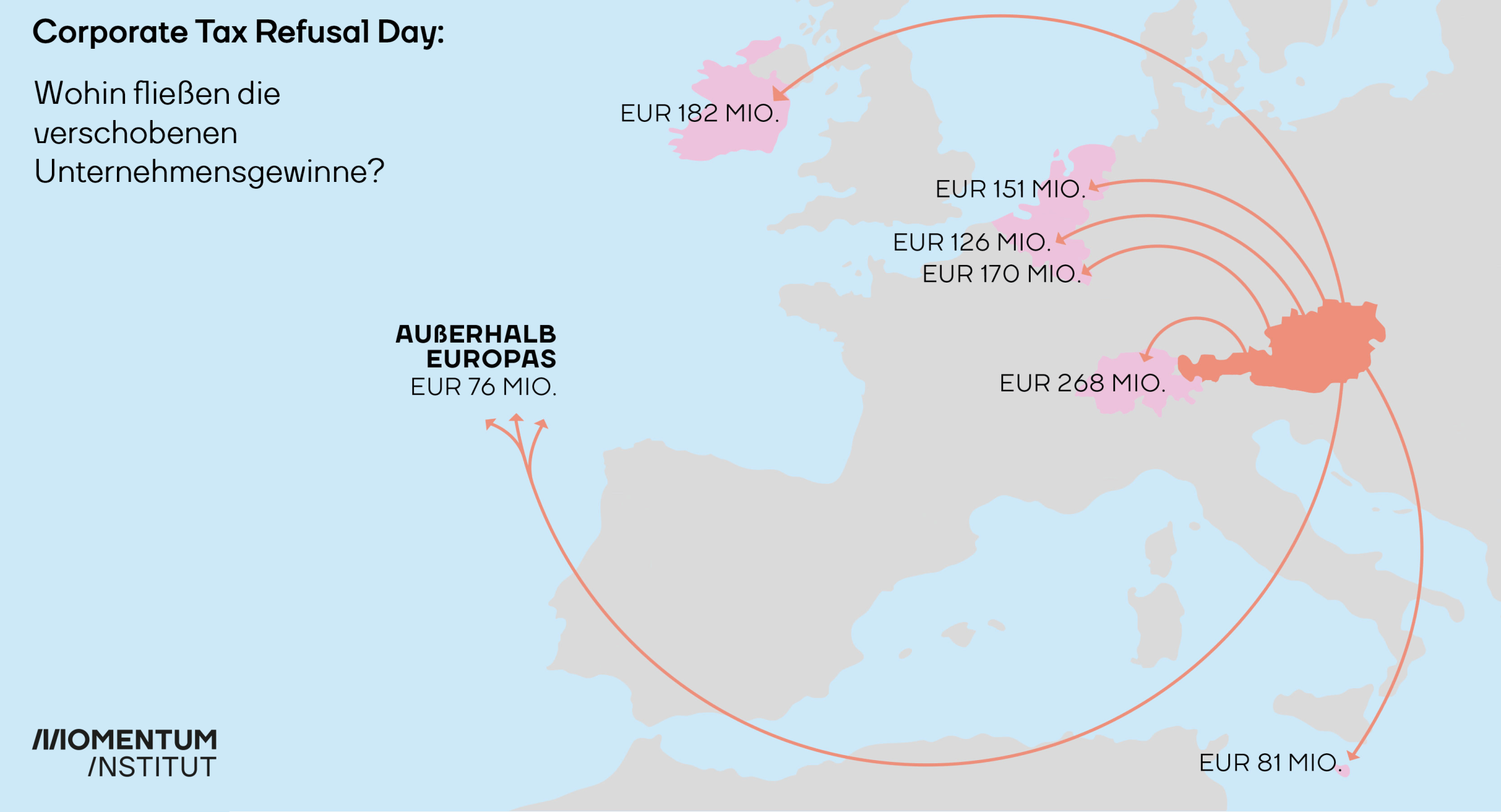

Entgegen der gängigen Annahme, dass sich Steuerinseln auf den Bahamas und in Panama befinden, fließen die meisten österreichischen Gewinne in die Schweiz und nach Irland, wie aus dieser Grafik ersichtlich wird.

Steuervermeidung ist international ein Problem

40 Prozent aller Profite von multinationalen Konzernen werden in Steuersümpfen gemeldet. Österreich liegt mit seinen Verlusten noch im Mittelfeld. Deutlich später ist der Corporate Tax Refusal Day in Deutschland. Dort beginnen Konzerne erst am 23. März damit, Steuern zu zahlen.

Was könnte man mit diesem Geld machen?

Die entgangenen EUR 1,3 Milliarden an Steuergeldern entsprechen zum Beispiel dem kompletten Budget für das Kinderbetreuungsgeld 2019, man könnte alle Langzeitbeschäftigungslosen mit gesellschaftlich sinnvollen staatlich finanzierten Arbeitsplätzen ausstatten, man könnte allen 13- bis 24-Jährigen das 1-2-3-Öffi-Ticket ein Jahr lang finanzieren oder die Durchschnittspension aller Frauen von 947 EUR auf 1.859 EUR annähernd verdoppeln.

Wirtschaftspolitische Handlungsempfehlung

Um unternehmerische Steuervermeidung zu unterbinden, braucht es vor allem multilaterale Abkommen. Mögliche Lösungen wären länderspezifische Berichterstattungspflichten. Hier müssen Unternehmen ihre Gewinne nach den Ländern, in denen sie erwirtschaftet wurden, aufgliedern. Eine andere Möglichkeit ist die sogenannte Gesamtkonzernbesteuerung (englisch: „Unitary Tax“). Hier würde die tatsächliche Wirtschaftsleistung der Konzerne in den einzelnen Ländern berücksichtigt und die Steuerlast danach verteilt werden. Dieses Verfahren wird bereits in Kanada und den USA angewandt und es wird hin und wieder in der OECD und EU über die Einführung diskutiert.

Für mehr Steuergerechtigkeit müsste Österreich die Umsetzung dieser Vorhaben mit Nachdruck unterstützen. Doch stellte sich der österreichische Finanzminister innerhalb der EU gegen den ersten Schritt dazu, die Berichtspflicht von multinationalen Konzernen einzuführen („Country-by-Country reporting“), damit Nationalstaaten Bescheid wissen, welcher Teil der Wertschöpfung, Einkommen, Gewinne und Steuern von multinationalen Konzernen auf ihr Land entfällt. Das erfolgte nicht, man wolle Unternehmen nicht mit einer „Fehlinterpretation der Steuerdaten“ schaden. Übersetzt heißt das wohl, dass konservative Finanzminister vermeiden wollen, dass berechtigte mediale Aufregung entsteht, wenn bekannt wird, wie wenig Gewinnsteuern manche der Konzerne wirklich zahlen.

Der vollständige Policy Brief von Konstantin Wacker:

Weiterführende Links: