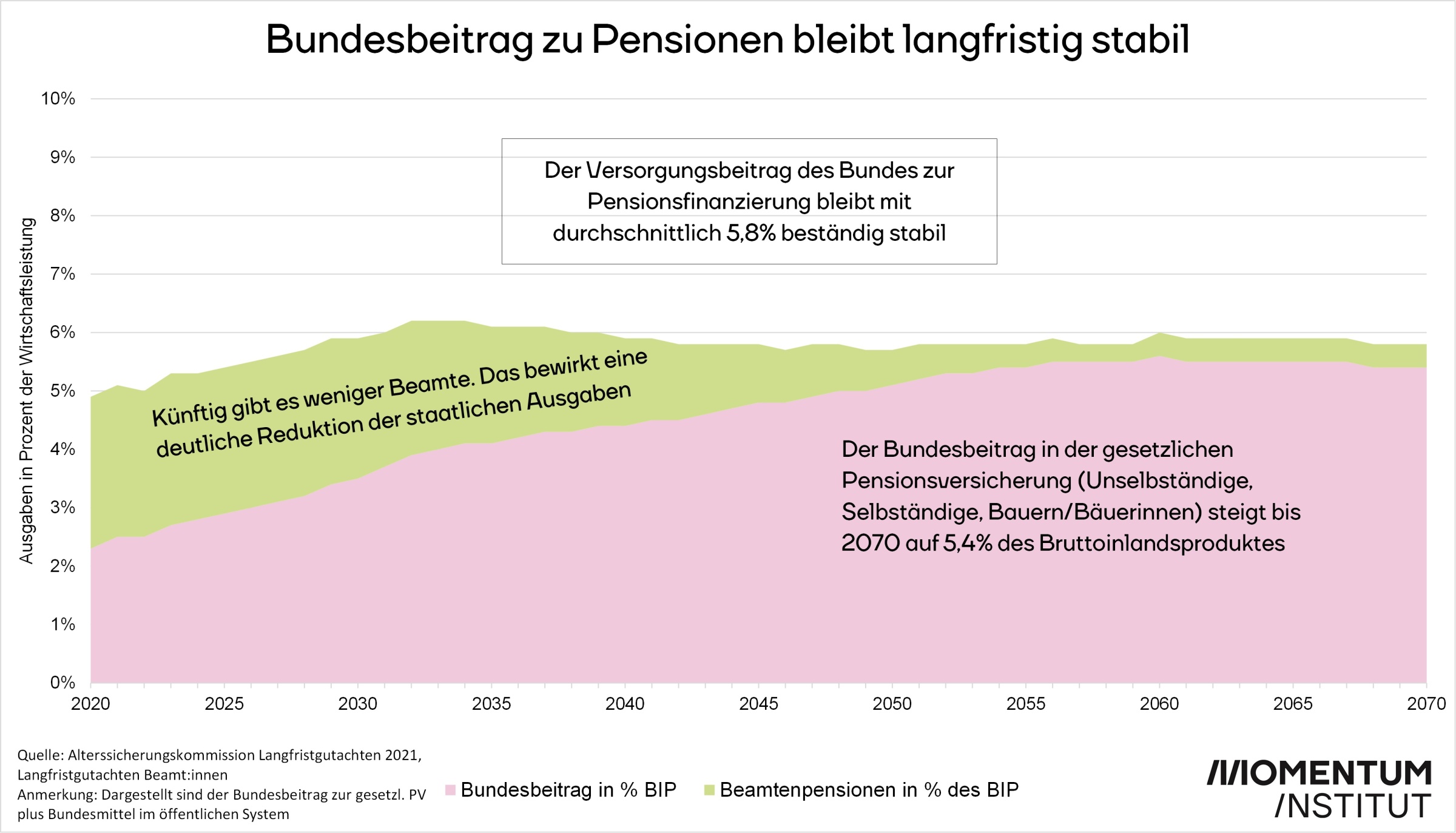

Die Pensionen sind sicher. Das aktuelle Gutachten der Alterssicherungskommission zeigt einmal mehr, dass das österreichische Umlagesystem langfristig stabil ist. Von einem „Pensionsloch“ kann keine Rede sein. Zwar steigt bis 2030 aufgrund der demografischen Entwicklung der Anteil, den der Bund über das Budget zum Pensionssystem beisteuert. Vor allem die im Beamt:innen-Bereich getätigten Reformen beginnen aber ihre Wirkung zu entfalten. Die sinkenden Kosten für Beamt:innen tragen dazu bei, dass die Kosten des Pensionssystems ab 2030 stabil bleiben.

Durchschnittlich wird der Bund bis 2070 im Jahr einen Versorgungsbeitrag in Höhe von 5,8% der Wirtschaftsleistung zum Pensionssystem beisteuern. Die Effekte des demografischen Wandels werden vor allem in den nächsten 10 bis 15 Jahren sichtbar werden. Das österreichische Umlagesystem ist aber durchaus in der Lage auf diese Umstände zu reagieren, was auch den Jungen von heute in Zukunft sichere Pensionen garantiert.

Pensionspanik geht an den Fakten vorbei

Wenn es um das Thema Pensionen geht, werden gerne Horrorszenarien heraufbeschworen. Die neuen Langfristgutachten der Alterssicherungskommission zum gesetzlichen und öffentlichen Pensionssystem zeigen jedoch, dass im Umlagesystem in der aktuellen Form auch die Pensionen der Jungen sehr gut abgesichert sind. Eine „Pensionslücke“ existiert nur in einer Welt der nominellen Werte, oder wenn man sich jene Zahlen herauspickt, die einem gerade passen. Im Verhältnis zur Wirtschaftsleistung bleibt nämlich der aus Steuern finanzierte Beitrag des Bundes zum Pensionssystem bis 2070 weitgehend konstant.

Wer von „explodierenden Kosten“ spricht, hat nur die nominellen Zahlen im Auge und vergisst bewusst auf Wirtschaftswachstum und Inflation. Um sinnvolle Schlüsse ziehen zu können, sind die Zuschüsse des Bundes aber immer in Relation zur Wirtschaftskraft zu betrachten. Es würde ja auch niemand auf die Idee kommen, ein Durchschnittsgehalt von 1970 mit dem von heute zu vergleichen, ohne die Inflation herauszurechnen.

Dadurch wird bewusst eine “Pensionspanik” erzeugt und eine Reformdebatte angestoßen, wo vor allem eine Erhöhung des Pensionsantrittsalters als Lösung angepriesen wird. Nebenbei freuen sich natürlich auch private Versicherungsunternehmen über regen Zulauf von Menschen, die glauben, ihr finanzielles Auskommen im Alter sei nicht mehr gewährleistet.

Die Pensionsversicherung leistet weit mehr als nur Pensionszahlungen

Vielfach gerät in Vergessenheit, dass der Beitrag, den der Bund aus dem Budget zum Pensionssystem beiträgt, nicht nur ein reiner Lückfüller ist. Darunter fallen etwa Versicherungsbeiträge, die der Bund für Kindererziehungszeiten, Reha-Zeiten oder für Präsenz- und Zivildiener übernimmt. Die Verwaltungskosten, die der Bund mitstemmt, stammen hauptsächlich aus der Verwaltung der Ausgleichszulage – dem Pendant zur Mindestsicherung – oder dem Pflegegeld. Beides sind Aufgaben, die die Pensionsversicherung für den Bund übernommen hat. Die Pensionsversicherung leistet zudem einen wichtigen Beitrag zu Gesundheitsvorsorge und Krankenversicherung der Pensionist:innen. Aus sozial- und gesundheitspolitischer Perspektive ist daher ein Beitrag aus Steuermitteln mehr als nur gerechtfertigt. Vor allem, weil die SV-Beiträge durch die Höchstbemessungsgrundlage degressiv wirken – Personen mit hohem Einkommen zahlen also verhältnismäßig weniger ein.

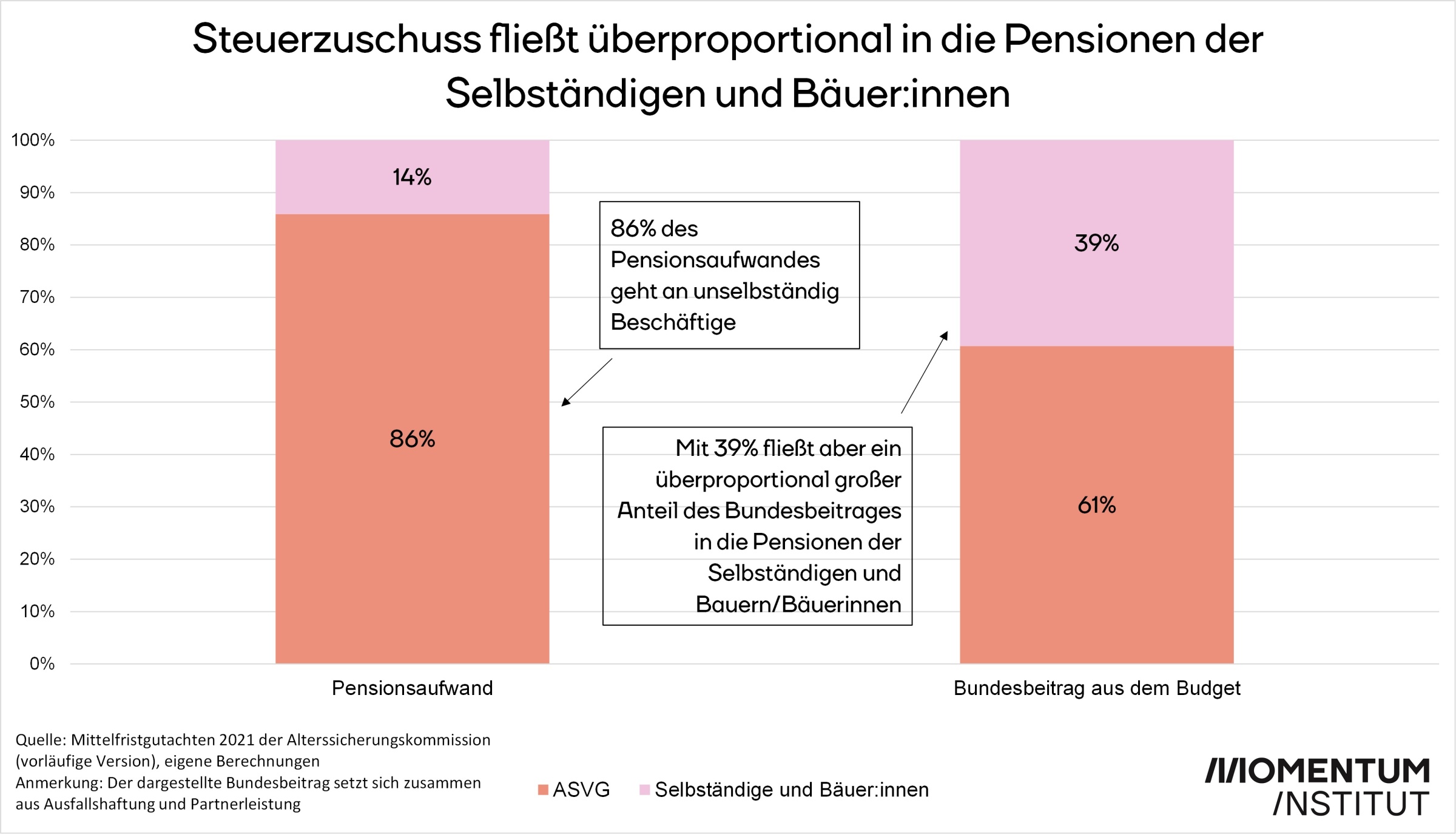

Der Bundesbeitrag stützt vor allem die Pensionen der Selbständigen

Große Unterschiede gibt es zwischen den Eigendeckungsgraden der unterschiedlichen Versicherungssysteme. Während die Arbeitnehmer:innen im ASVG-System ihre Pension zu 87 Prozent selbst tragen, schießt der Bund bei den Selbständigen (GSVG) mehr als die Hälfte der Pensionsleistung aus Steuern zu. Bei den Bäuer:innen sind es mehr als drei Viertel. Der Zuschuss aus dem Budget ist bei den Unselbständigen also vergleichsweise von sehr geringer Bedeutung.

So betrug der Bundesbeitrag im Bereich der ASVG-Pensionen im Jahr 2020 EUR 4,87 Mrd. Dies reicht aber nicht einmal aus, um die Kosten für Gesundheitsversorgung und Reha, die KV-Beiträge der Pensionist:innen, die Verwaltungskosten, sowie die Hinterbliebenenpensionen für Waisen und Witwer:innen zu finanzieren. Der überwiegende Teil an Aufwendungen der Pensionsversicherung wird also aus Beiträgen finanziert.

Altersversorgung: Eine Frage des Wollens

Aus sozialpolitischer Perspektive ist es durchaus sinnvoll einen gewissen Anteil des Pensionssystems über Budgetmittel zu finanzieren. Im Gegensatz zu proportional (und ab der Höchstbemessungsgrundlage degressiv) ausgestalteten SV-Beiträgen, bringt der Beitrag des Bundes eine progressive Komponente in das System. In vielen Bereichen der Pensionsversicherung bietet sich eine breitere Lastenverteilung als Ergänzung zur Versicherungslogik an. Das fängt bei der Krankenversicherung der Pensionist:innen an und geht etwa bis zur Lebenserwartung, die sich nach Einkommen und Bildungsgrad mitunter stark unterscheidet.

Dass aufgrund der Alterung der Bevölkerung das Pensionssystem mehr Mittel benötigt, ist für den österreichischen Staat verkraftbar. Diese Entwicklung wird sich ab Mitte der 2030er Jahre wieder umkehren und die Kosten wieder sinken. Die beste Finanzierung für das Umlagesystem ist ohnedies eine hohe Beschäftigungsrate. Vor allem kurzfristige Ungleichgewichte sind am besten über eine gute Arbeitsmarktpolitik zu lösen. Dazu gehört auch eine höhere Frauenerwerbsquote. Der dann verbleibende Bundesbeitrag könnte leicht über einen stärkeren Beitrag der Vermögenden zum österreichischen Steuersystem und eine Erhöhung der Körperschaftsteuer finanziert werden.