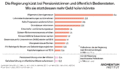

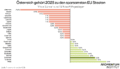

EU-Vergleich: Österreichs Sparkurs zählt zu den strengsten

Österreich fährt heuer einen der schärfsten Sparkurse Europas. Das zeigt unsere aktuelle Analyse basierend auf Daten der Europäischen Kommission. Der „Fiscal Stance“, ein Maß für die gesamtstaatliche Budgetausrichtung, belegt, dass Österreich mit einem Fiscal Stance von 1,3 Prozent 2025 zu den Ländern mit der restriktivsten Fiskalpolitik zählt.