Betriebe, die im 2. Lockdown schließen mussten, erhalten einen Ersatz für ihren Umsatzausfall. Bis zu 80% der Erlöse aus dem November 2019 sollen ausbezahlt werden. In erster Linie betrifft das Gastronomie und Hotellerie, aber auch den Veranstaltungs- und Kulturbereich.

Seit heute ist bekannt: Die Kurzarbeit wird nicht auf den Umsatzersatz angerechnet. „Werden die Kurzarbeitszahlungen nicht vom Umsatzersatz abgezogen, droht eine massive Überförderung der Personalkosten. So könnten viele Betriebe den finanziell besten November aller Zeiten erleben, ohne überhaupt geöffnet zu haben“, gibt Oliver Picek, Chefökonom des Momentum Instituts, zu bedenken.

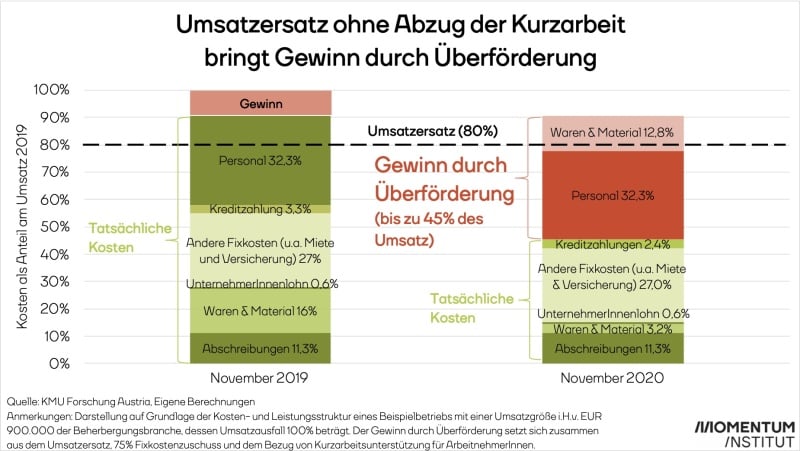

Denn im November 2020 werden den Unternehmen die gesamten Personalkosten über das neue Kurzarbeitsmodell mit einer Mindestarbeitszeit von 0% abgenommen.

„Werden zusätzlich noch 80% des Vorjahresumsatzes in diesem Monat ersetzt, bekommen die Unternehmen ihre Personalkosten doppelt ersetzt“, rechnet Picek vor. Auch Kosten für Material und Waren werden in der Höhe des November 2019 erstattet, obwohl während des Lockdowns im November 2020 viel weniger anfallen wird. „Geschlossene Betriebe müssen keine Gäste verköstigen. Wareneinkauf zu ersetzen, der nie stattgefunden hat, ist kein Kostenersatz, sondern eine Gewinnsubvention“, merkt Picek an.

Nach Berechnungen des Momentum Instituts hat ein repräsentativer, ergebnisstarker Betrieb (Hotel) rund ein Drittel Personalkosten (in Prozent des Umsatzes). Im Lockdown nicht gekaufte Waren betragen ein weiteres gutes Zehntel. Grundsätzlich droht für diesen Betrieb daher eine Überförderung von bis zu 45% des Umsatzes – wenn der Betrieb seine Fixkosten ebenfalls noch reduzieren kann (Mietminderung, weniger Stromkosten, etc.). Selbst ohne weitere Reduktion der Fixkosten bedeutet dies über ein Drittel des Umsatzes an Überförderung. Der vergleichbare Gewinn des Vorjahres betrug nur knapp über 10%.

Picek plädiert daher für einen Abzug von Kurzarbeit vom geplanten Umsatzersatz. „Es kann nicht das Ziel der Hilfen sein, Unternehmen Gewinne zu finanzieren. Es sollte darum gehen, ihr Überleben zu sichern“, so Picek. „Weder ordnungspolitisch noch gegenüber den Steuerzahlern ist diese Regelung vertretbar. Schulden zu machen, um Unternehmen zu retten, ist sinnvoll. Schulden zu machen, um Unternehmensgewinne staatlich zu bezahlen, nicht.“, meint Picek.

Wenn die Kurzarbeit vom Umsatzersatz abgezogen wird, gilt es ein weiteres Detail zu berücksichtigen. Um nicht jene Unternehmen zu belohnen, die frühzeitig Mitarbeiter gekündigt haben und längst nicht mehr den Personalstand vom November 2019 haben, muss der Auszahlungsbetrag an den aktuellen Personalstand gekoppelt werden. Betriebe, die sich bereits vieler Angestellter entledigt haben, müssen weniger erhalten, Firmen deren Mitarbeiter in Kurzarbeit sind, profitieren. „Diese Anreize zur Weiterbeschäftigung sollten für die Politik Bedingung sein. Der Kündigungsverzicht betrifft nur neue Kündigungen im November. Er ist zwar sinnvoll, belohnt aber trotzdem Unternehmen, die bereits gekündigt haben.“, sagt Picek.

Die von der Bundesregierung kolportierten Kosten des Umsatzersatzes von rund EUR 1 Mrd. dürften nach Berechnungen des Momentum Instituts nicht ausreichen, sofern sich die ausgezahlten Ersatzraten bei 80% bewegen. Dieser kostet überschlagsmäßig allein in der Gastronomie und Beherbergung rund EUR 1,5 Mrd. Rechnet man Kinos, Reise-, Messe- und Kongressveranstalter hinzu, kommt man auf Kosten von fast EUR 2 Mrd.