Die ursprünglichen wirtschaftlichen Corona-Hilfsmaßnahmen hatten das Ziel, Unternehmer:innen & Arbeitnehmer:innen vor existenzbedrohenden Einkommensverlusten zu bewahren und die Betriebe am Leben zu erhalten, um ein Durchstarten nach der Pandemie zu ermöglichen. Mit dem Umsatzersatz beschritt die Bundesregierung aber verstärkt den Weg, pauschal große Summen an Fördergeldern an Betriebe verschiedener Branchen auszuschütten – unabhängig vom tatsächlichen individuellen Schaden durch die Pandemie. Auch Branchen, die nachweislich den Schaden aus dem ersten Lockdown mehr als aufholen konnten, wie Baumärkte, Elektrogeschäfte und Möbelhäuser, erhielten so staatliche Wirtschaftsförderung, die direkt ihren Gewinn erhöht.

Mehr als bisher stellt sich die Frage, ob die Profiteure dieser Hilfen auch jene sein werden, die sie in Zukunft abbezahlen. Dafür hat das Momentum Institut die bereits ausgegebenen und künftig geplanten Corona-Hilfen 2020-2024 auf die Gruppen „Unternehmen und Landwirt:innen“, „Arbeitnehmer:innen“, und „Öffentliche Investitionen, Klima, Rest“ aufgeteilt und der Steuerstruktur gegenübergestellt. Die gesamten Einnahmen des Staates des Jahres 2019 können als Vorhersage dienen, wer die Hilfen abbezahlen wird, sobald sich die Wirtschaft wieder erholt hat und das Steuersystem in seiner bisherigen Form bestehen bleibt.3

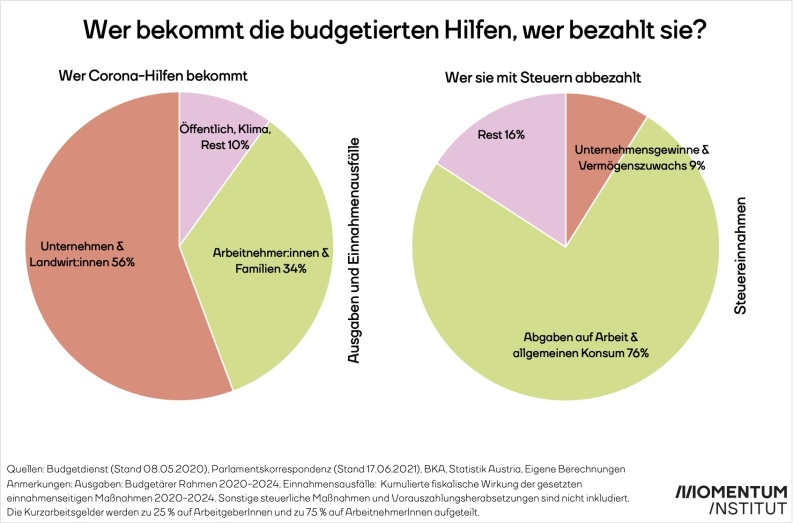

Wer erhält die Corona-Hilfen?

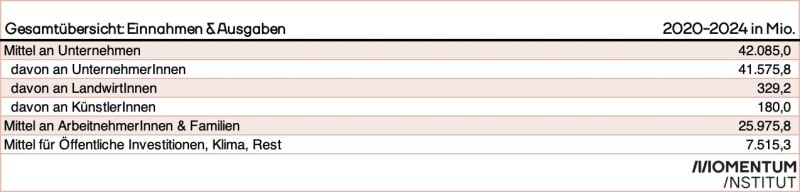

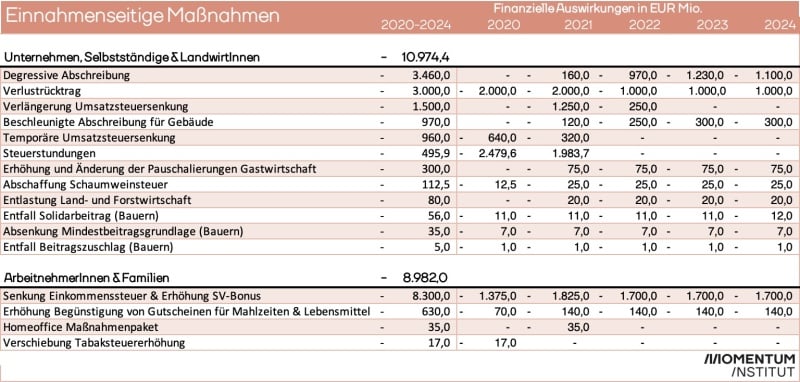

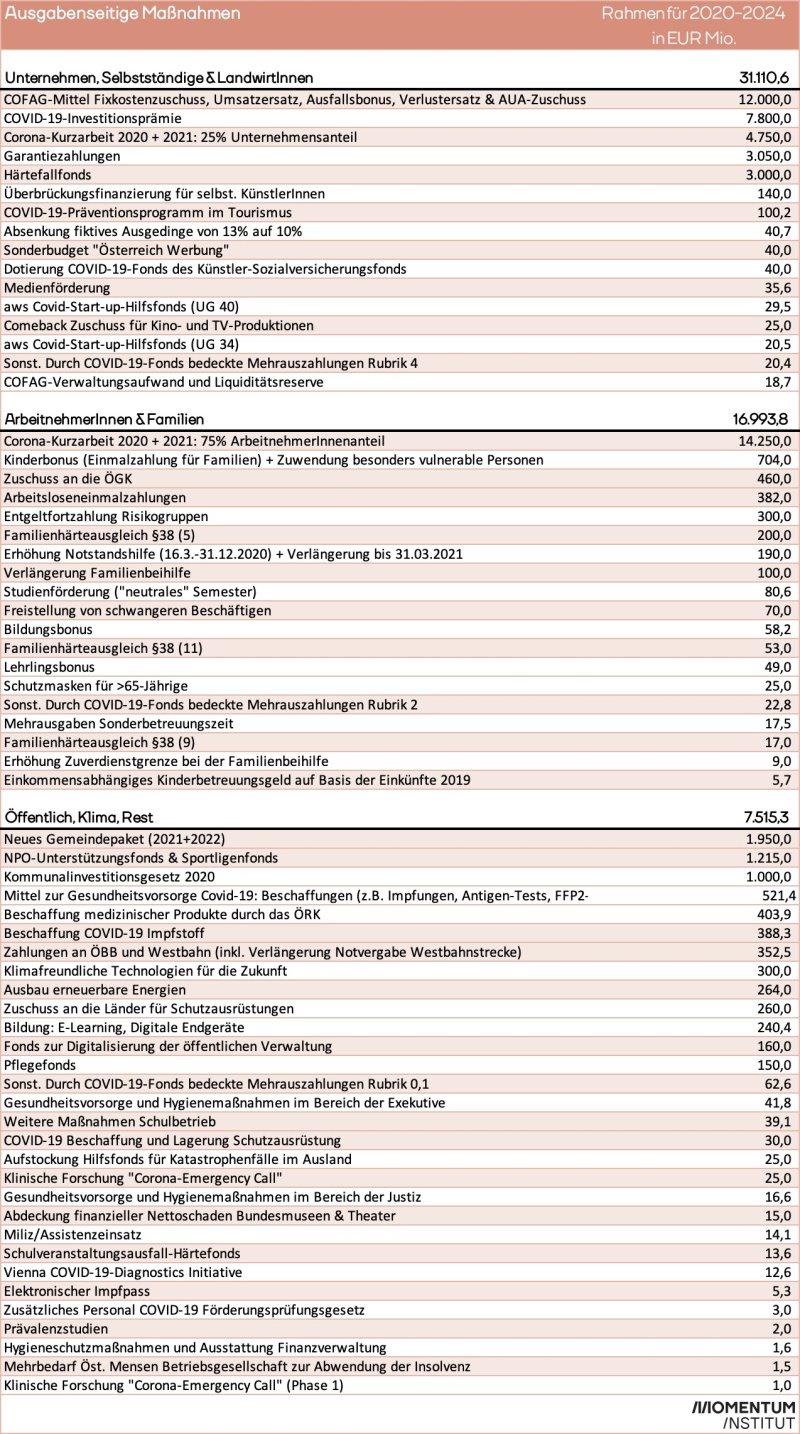

Sieht man sich im Detail an, wer von den Hilfen profitiert, ergibt sich ein ungleiches Bild: Mehr als die Hälfte (56 %) der bereits ausgegebenen und künftig eingeplanten Mittel4 geht an Unternehmen. Die größten Kostenblöcke für diese Gruppe sind auf der Ausgabenseite die von der COFAG abgewickelten Mittel wie der Fixkostenzuschuss und der Umsatzersatz, die gemeinsam mit EUR 12 Mrd. im Budgetrahmen bis 2024 vermerkt sind. Auf der Einnahmenseite fallen vor allem steuerliche Erleichterungen ins Gewicht, wie zum Beispiel die degressive Abschreibung (EUR 3,46 Mrd.), der Verlustrücktrag (EUR 3 Mrd.), die Umsatzsteuersenkung inkl. Verlängerung für Gastronomie und Beherbergung (EUR 2,46 Mrd.). Insgesamt werden für Unternehmen EUR 42,09 Mrd. bereitgestellt (davon EUR 41,58 Mrd. an Unternehmer:innen, EUR 0,33 Mrd. an Landwirt:innen, EUR 0,18 Mrd. an Künstler:innen). Auf Arbeitnehmer:innen-Seite stehen zum Beispiel 75% der Corona-Kurzarbeit (EUR 14,25 Mrd.) und die Senkung der Einkommenssteuer (EUR 8,3 Mrd.). Alle Maßnahmen für Arbeitnehmer:innen zusammen ergeben rund EUR 25,98 Mrd. der Kategorie „Öffentlich, Klima, Rest“ werden EUR 7,52 Mrd. (ausschließlich ausgabenseitig) zugeteilt.