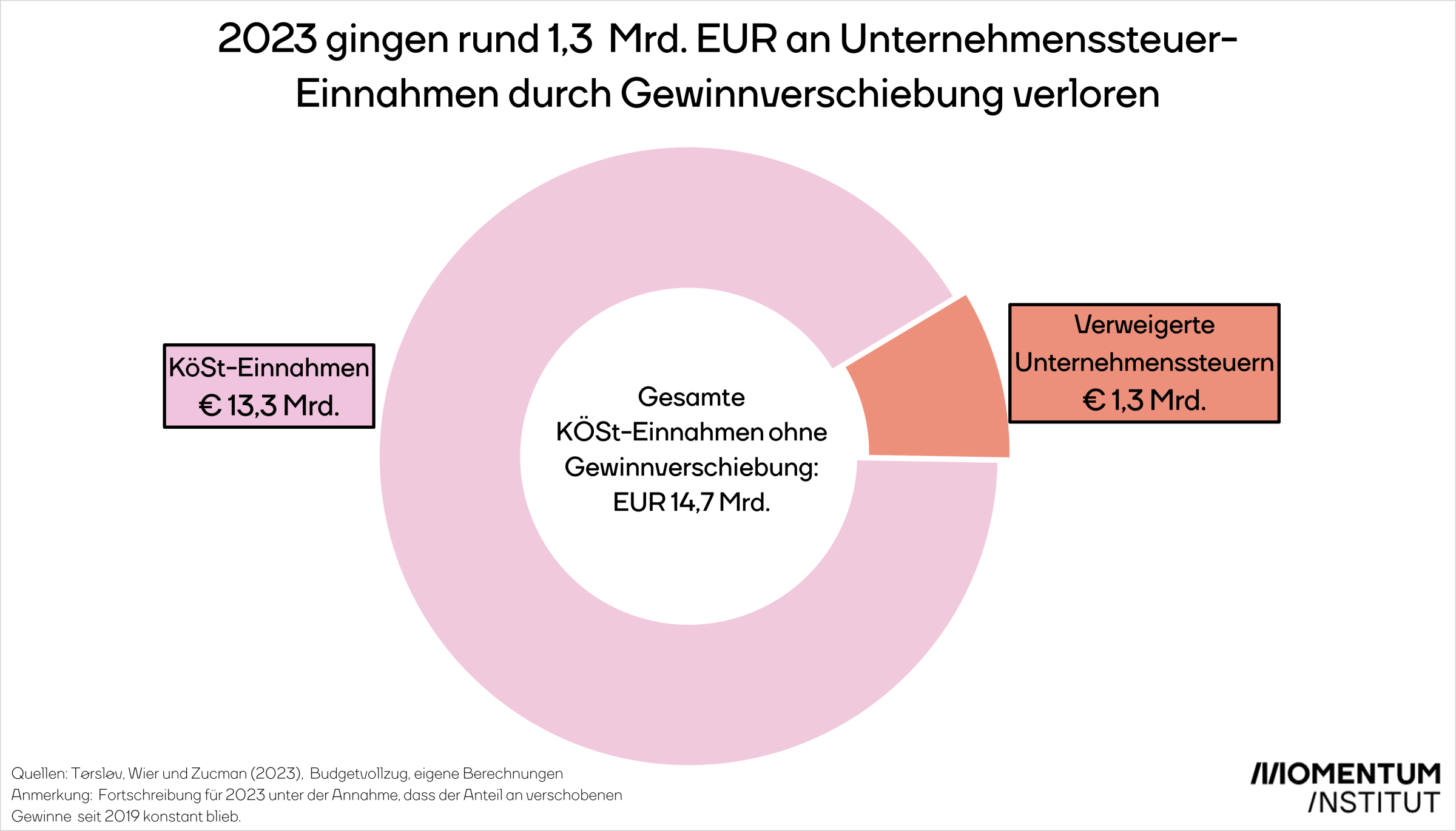

Der Corporate Tax Refusal Day fällt heuer auf den 5. Februar. Bis zu diesem Tag haben Österreichs Unternehmen im Schnitt keine Gewinnsteuer gezahlt. Möglich gemacht wird dies durch die Steuervermeidungspraxis österreichischer Unternehmen ihre hierzulande erzielten Gewinne in Niedrigsteuerländern verschieben. Der Schaden für den österreichischen Staat beläuft sich auf 1,3 Milliarden Euro.

Könnten Unternehmen ihre Gewinne nicht über absichtliche oder unabsichtlich geschaffene Steuerlücken in andere Länder verschieben, hätten sich die Gewinnsteuern im vergangenen Jahr auf 14,7 Milliarden Euro belaufen. Aufgrund der ausgenutzten Lücken waren es 1,3 Milliarden Euro weniger. Dieses Geld, das zur Finanzierung unserer Infrastruktur und dem Sozialstaat beitragen soll, fehlt nun.

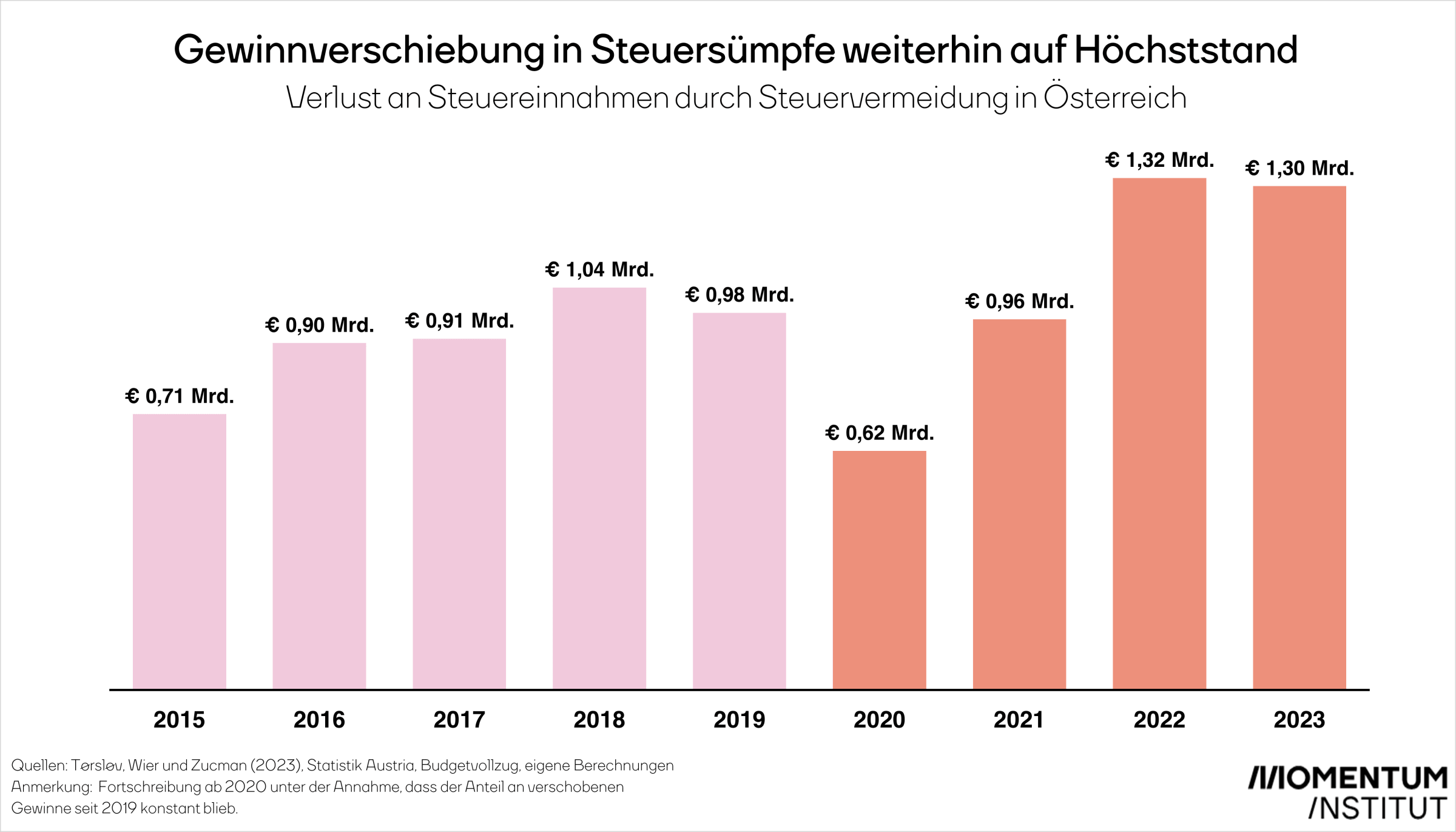

Seit 2015 stieg der Betrag, den Österreichs Unternehmen vor den heimischen Steuerbehörden ins Ausland verschieben deutlich an. Waren es vor neun Jahren noch rund 700 Millionen Euro, beträgt der Verlust für die Allgemeinheit im Jahr 2023 schon 1,3 Milliarden Euro. In den vergangenen neun Jahren standen dem Staat durch die Steuervermeidung rund 9 Milliarden Euro weniger zur Verfügung. Da oft nur große, international agierende Unternehmen die Möglichkeiten der Gewinnverschiebung haben, ist der Löwenanteil der 9 Milliarden Euro auf die Praktiken von Konzernen zurückzuführen.

Neben den 1,3 Milliarden Euro, die dem österreichischen Staatshaushalt aufgrund der Steuervermeidung entgehen, verzichtet der Finanzminister seit 2023 zusätzlich auf Gewinnsteuern. Im Jahr 2023 wurde der Gewinnsteuersatz von 25 Prozent auf 24 Prozent gekürzt. Das kostet den österreichischen Staat eine weitere halbe Milliarde Euro pro Jahr. 2024 wird die Gewinnsteuer nochmals von 24 auf 23 Prozent gekürzt. In Summe kosten die Kürzungen die Allgemeinheit rund eine Milliarde Euro pro Jahr. Ohne der Kürzung der Gewinnsteuer 2023, wäre in diesem Jahr auch ein neues Allzeithoch bei der Steuervermeidung erreicht worden. Durch die Kürzung sank das gesamte Gewinnsteuervolumen und dadurch – unter der Annahme, dass der Anteil der Gewinne, die in Steuersümpfe verschoben werden, gleichbleibt – auch die Summe der verschobenen Gewinne.

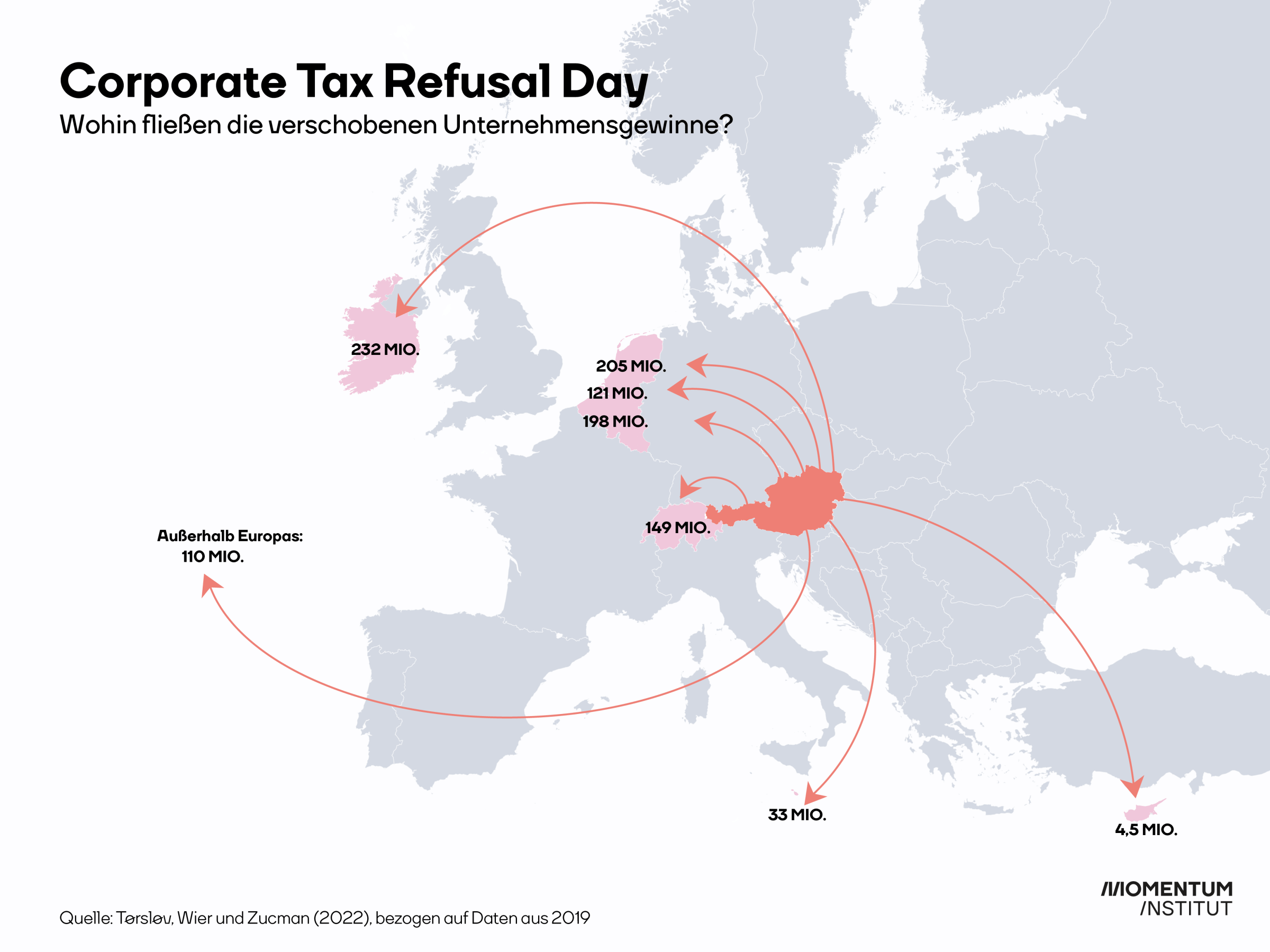

Wenn wir an Steuersümpfe denken, denken wir oft an karibische Inseln mit ultrageringen Steuersätzen. So weit muss Österreichs Steuergelder aber gar nicht reisen. Der größte Anteil wird innerhalb der Europäischen Union verschoben. Beliebte Steuersümpfe sind dabei die Benelux-Staat (Belgien, Niederlande, Luxemburg) oder Irland, sowie in abgeschwächter Form auch Zypern und Malta. Ein weiterer bei Österreichs Konzernen beliebter Steuersumpf ist die Schweiz. Nur rund ein Zehntel der vor der Steuer verschobenen Gewinne landet außerhalb Europas.

Seit 2015 gibt es erste Initiativen, um die Gewinnverschiebungen globaler Konzerne einzudämmen. Diese haben dem weiteren rasanten Anstieg des Anteils nicht versteuerter Konzern-Gewinne einen Riegel vorgeschoben, aber das Niveau der Gewinnverschiebung nicht verringert. Vor zwei Jahren einigte sich die OECD in einem historischen Beschluss erstmalig auf die Einführung einer globalen Mindeststeuer auf die Gewinne multinationaler Konzerne in der Höhe von 15 Prozent. Damit soll die Gewinnverschiebung erstmalig zurückgedrängt werden.

Die Umsetzung der globalen Konzern-Mindeststeuer ist ein historischer Meilenstein, der gar nicht hoch genug eingeschätzt werden kann. Dennoch haben multinationale Konzerne und Regierungen aus Steuersumpf-Ländern Schlupflöcher lobbyiert, um den ursprünglich geplanten Mindest-Steuersatz von 20 auf 15 Prozent zu senken. Damit wird die Gewinnverschiebung der globalen Konzerne zwar etwas zurückgedrängt, ein Ende dieses Vorgehens bedeutet das aber keineswegs. Österreich sollte sich international für eine Verschärfung einsetzen. Wir brauchen einen höheren Steuersatz bei 20 Prozent sowie das Streichen aller Ausnahmen, die in bestimmten Fällen niedrigere Steuersätze unter dem Mindestsatz ermöglichen.

Methode: Die berechneten Werte basieren auf den Monatserfolgen des Budgetvollzugs sowie dem Paper von Tørsløv, Wier, Zucman (2023).

Tørsløv, T., Wier, L., & Zucman, G. (2023). The missing profits of nations. The Review of Economic Studies, 90(3), 1499-1534.