Arbeit

Eigenkapitalverzinsung – Steuerverlust ohne erhoffte Krisenresilienz

Anna Hehenberger

25. September 2021

Die österreichische Bundesregierung will die Eigenkapitalquote heimischer Unternehmen steigern und sie so für schlechte Zeiten krisenfester machen. Das Ziel ist sinnvoll, doch die dafür angedachte Eigenkapitalverzinsung ist teuer und bringt sehr wenig. Dabei können Unternehmen, die bilanzieren, einen fiktiven Zinssatz auf

ihr Eigenkapital anwenden und so fiktive Zinskosten vom Gewinn, also der Steuerbemessungsgrundlage, abziehen. Das reduziert die Körperschaftssteuer.

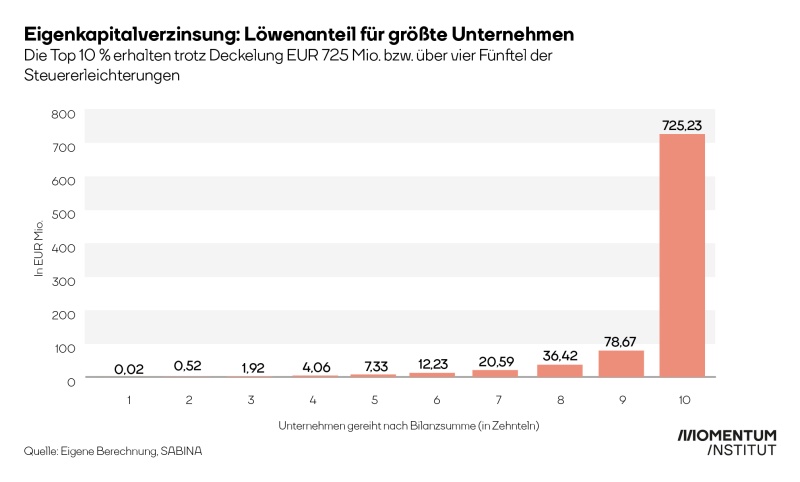

Die Maßnahme belohnt aber vor allem große Unternehmen, die bereits viel Eigenkapital besitzen und kostet in etwa EUR 900 Mio. (bei Berücksichtigung einer Deckelung für große Unternehmen). Damit bewegen sich die Kosten für die Eigenkapitalverzinsung in etwa in Höhe der im Regierungsprogramm vorgesehenen Körperschaftssteuersenkung von 25 % auf 21 % (in der aktuellen Steuerreform wurde eine Senkung auf 23 % beschlossen). Ohne Deckelung oder bei in der Zukunft steigenden Zinssätzen könnten die Kosten sogar auf mehrere Milliarden Euro ansteigen. Alleine auf das oberste Hundertstel (1.399 Unternehmen) der eigenkapitalstärksten Unternehmen entfällt über ein Drittel der Kosten.

Die Eigenkapitalverzinsung kann unmittelbar nur anwenden, wer Gewinn ausweist. Unternehmen, die aufgrund der Krise Verluste schreiben, schauen durch die Finger – als Maßnahme in einer Wirtschaftskrise ist sie denkbar ungeeignet. Internationale Erfahrungen mit für Österreich vergleichbaren Modellen zeigen, dass die Maßnahme die Schulden von großen Unternehmen am stärksten reduziert. Zu einer Entschuldung der Mehrheit der österreichischen Unternehmen taugt die Maßnahme also nicht.

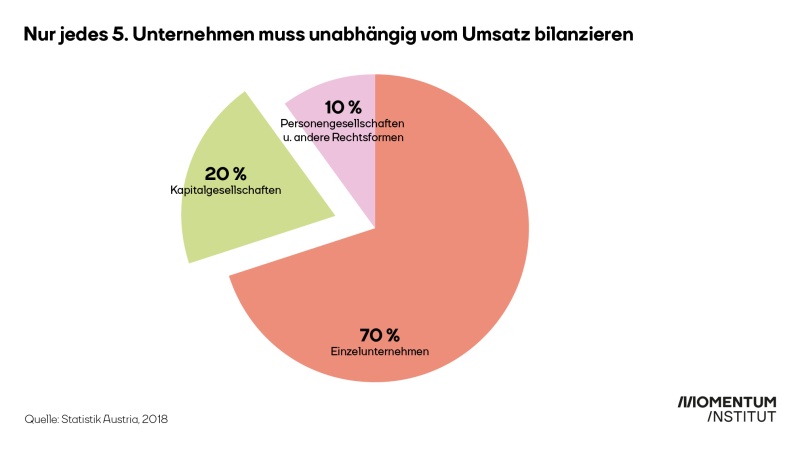

Außerdem profitieren von der Eigenkapitalverzinsung 4 von 5 Unternehmen nicht – darunter vor allem kleine und mittlere Betriebe. Denn um von der Maßnahme profitieren zu können, muss das Eigenkapital zunächst als solches ausgewiesen sein, was nur der Fall ist, wenn ein Unternehmen Bilanz führt. Darum profitieren in erster Linie und ohne viel Aufwand jene, die ohnehin doppelt Buch führen müssen: Kapitalgesellschaften (GmbHs und AGs) sowie andere Rechtsformen, wenn sie in zwei aufeinanderfolgenden Jahren über EUR 700.000 oder in einem Jahr über EUR 1 Mio. Umsatz gemacht haben. Allerdings ist nur jedes fünfte Unternehmen in Österreich eine Kapitalgesellschaft und muss daher unabhängig vom Gewinn bilanzieren. Die überwiegende Mehrheit (70 %) der österreichischen Betriebe sind Einzelunternehmen. Mit einem durchschnittlichen Umsatz von rund EUR 145.000 pro Jahr, sind sie von den Grenzen der verpflichtenden doppelten Buchhaltung und der damit verbundenen Verpflichtung zum Ausweisen des Eigenkapitals daher weit entfernt. Auch wenn das Recht zu bilanzieren grundsätzlich jedem Unternehmen zusteht – die doppelte Buchhaltung ist aufwendig und somit gerade für kleine Betriebe häufig ungeeignet.

Die Eigenkapitalverzinsung kann unmittelbar nur anwenden, wer Gewinn ausweist. Unternehmen, die aufgrund der Krise Verluste schreiben, schauen durch die Finger – als Maßnahme in einer Wirtschaftskrise ist sie denkbar ungeeignet. Internationale Erfahrungen mit für Österreich vergleichbaren Modellen zeigen, dass die Maßnahme die Schulden von großen Unternehmen am stärksten reduziert. Zu einer Entschuldung der Mehrheit der österreichischen Unternehmen taugt die Maßnahme also nicht.

Sollte sich die Bundesregierung trotzdem aus politischen Gründen für eine Eigenkapitalverzinsung entscheiden, empfehlt sich nicht die vorgeschlagene Regelung, sondern budgetschonendere Varianten, die den gleichen Effekt erreichen können: Zum einen kann die Eigenkapitalverzinsung nur für KMUs mit einer Bilanzsumme von weniger als EUR 1 Mio. (das sind mehr als zwei Drittel der Unternehmen) eingeführt werden. Diese Variante würde nur 3,5% der Kosten der aktuell geplanten Regelung verursachen. Zum anderen gibt es die Möglichkeit, nur Eigenkapitalzuwächse als Berechnungsgrundlage der fiktiven Zinsen heranzuziehen. Die Evaluierung der vergangenen Regelung in Österreich zeigt, dass damit sogar ein höherer Effekt auf Eigenkapitalquoten bei geringerem Steuerausfall erreicht werden kann.

Da das Gros der Steuerleistungen derzeit auf Arbeit und Konsum eingehoben wird, ist eine Maßnahme zur Gegenfinanzierung der Steuersenkung für Unternehmen anzudenken. Wird der aktuelle Regierungsvorschlag zur Eigenkapitalverzinsung umgesetzt, empfiehlt sich die Anhebung der Körperschaftssteuer auf 28 %, um die Steuersenkung aufkommensneutral zu gestalten.

Mehr dazu in unserer Studie als Download.