Im vergangenen Jahr einigte sich die Regierung auf die jährliche Abgeltung der kalten Progression. Die Kalte Progression kommt durch ein Zusammenspiel aus inflationsbedingten Einkommenserhöhungen und dem progressiven Steuersystem in Österreich zustande. Sprich, steigt das Einkommen aufgrund der Inflation bleibt die Kaufkraft zwar dieselbe, wird aber mit einem höheren Steuersatz besteuert. Um dem entgegenzuwirken, wird die kalte Progression nun jährlich durch Erhöhungen der Steuerklassen abgegolten.

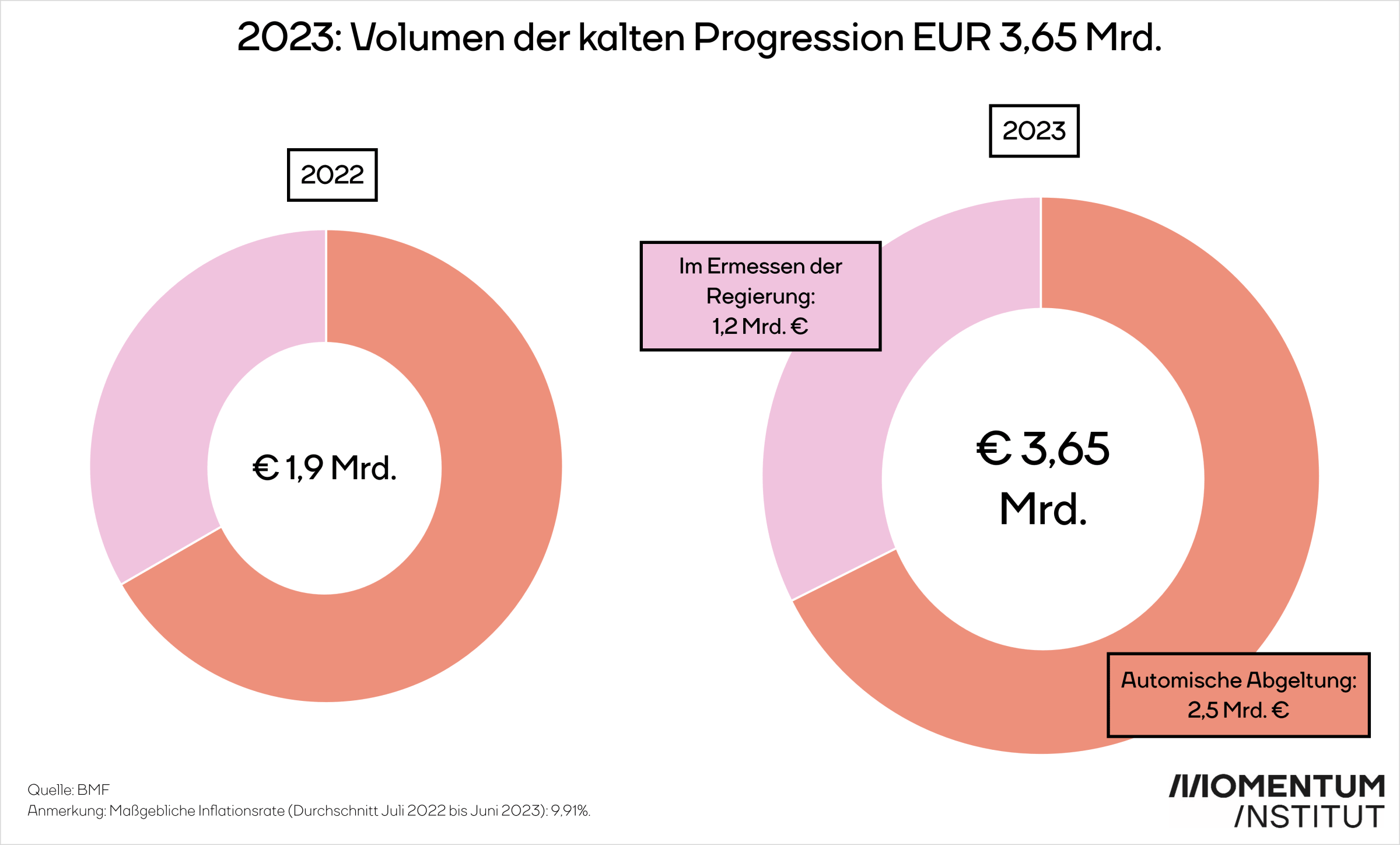

Die automatische Abgeltung der kalten Progression erfolgt durch die Anhebung aller Lohn- und Einkommenssteuerstufen außer der Steuerklasse ab einer Million Euro sowie aller Absetzbeträge um zwei Drittel der Inflationsrate. Die dafür herangezogene Inflationsrate für den Zeitraum von Juli 2022 bis Juni 2023 beträgt 9,93 Prozent. Heuer wird aufgelaufene Kalte Progression 3,65 Mrd. Euro betragen. Das ist beinahe doppelt so viel wie im Vorjahr, als die Kalte Progression noch bei 1,85 Milliarden Euro lag. Grund für den starken Anstieg ist die höhere zugrundeliegende Inflationsrate von 9,93 Prozent.

Zwei Drittel der Kalten Progression werden durch die automatische Anhebung der Lohnsteuerstufen und Absetzbeträge um zwei Drittel der Inflationsrate abgegolten. Wie das verbleibende Drittel abgegolten wird, darüber entscheidet die Regierung (mittels Nationalratsbeschluss) nach eigenem Ermessen.

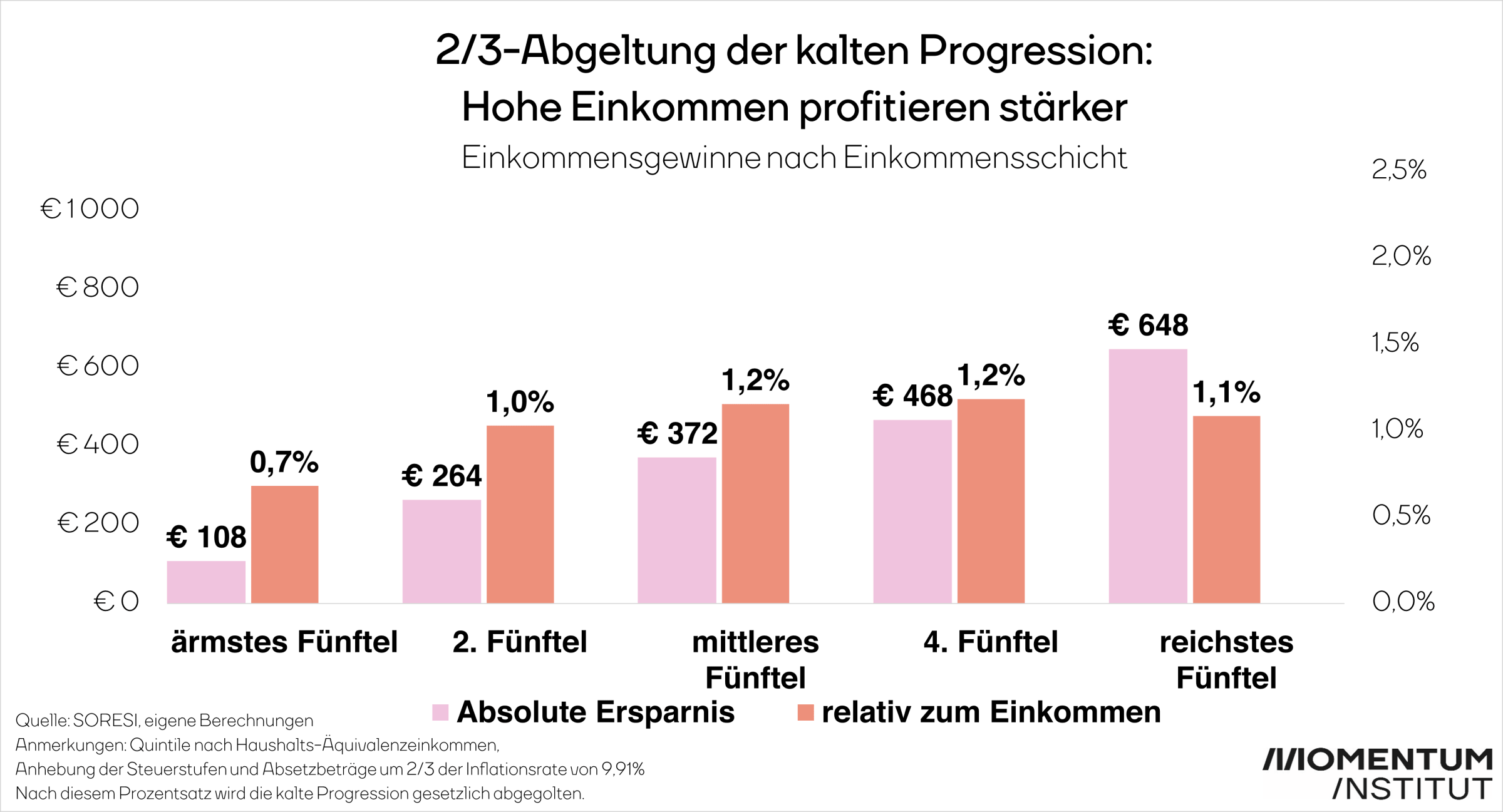

Von der Abgeltung der kalten Progression profitieren reichere Haushalte grundsätzlich stärker. Ein Haushalt im ärmsten Einkommensfünftel erspart sich durch die 2/3-Abgeltung im Durchschnitt 108 Euro jährlich pro Kopf (bedarfsgewichtet). Das entspricht im Verhältnis zum Einkommen einer Ersparnis von rund 0,7 Prozent. Ein Haushalt in den reichsten 20 Prozent spart sich hingegen durch die 2/3-Abgeltung 648 Euro jährlich pro Kopf (bedarfsgewichtet). Mit 1,1 Prozent ist das auch im Verhältnis zum Einkommen deutlich mehr als die Ersparnis im ärmsten Einkommensfünftel. In Relation zum Einkommen profitiert das zweitreichste Fünftel (4. Fünftel) am stärksten, gefolgt vom mittleren Fünftel (3. Fünftel).

Über die Abgeltung des dritten Drittels darf die Regierung laut Gesetz eigenständiger vorgehen. Im vergangenen Jahr beschloss die Bundesregierung das verbleibende Drittel so abzugelten, dass alle Absetzbeträge um die volle Inflationsrate stiegen und die erste (11.693€) und zweite (19.134€) Lohnsteuerstufe sogar über die Inflationsrate hinaus angehoben wurden. Alle anderen Lohnsteuerstufen wurden nicht zusätzlich geändert, sondern nur um zwei Drittel der Inflationsrate angepasst. Für die Verteilungswirkung der kalten Progression ist das zentral. Grundsätzlich entlastet die Abgeltung der kalten Progression nämlich Haushalte mit einem höheren Einkommen stärker als jene mit geringem Einkommen. Je nachdem welche Steuerstufen und Absetzbeträge angepasst werden, kann diese ungleiche Verteilungswirkung noch etwas ausgebessert werden.

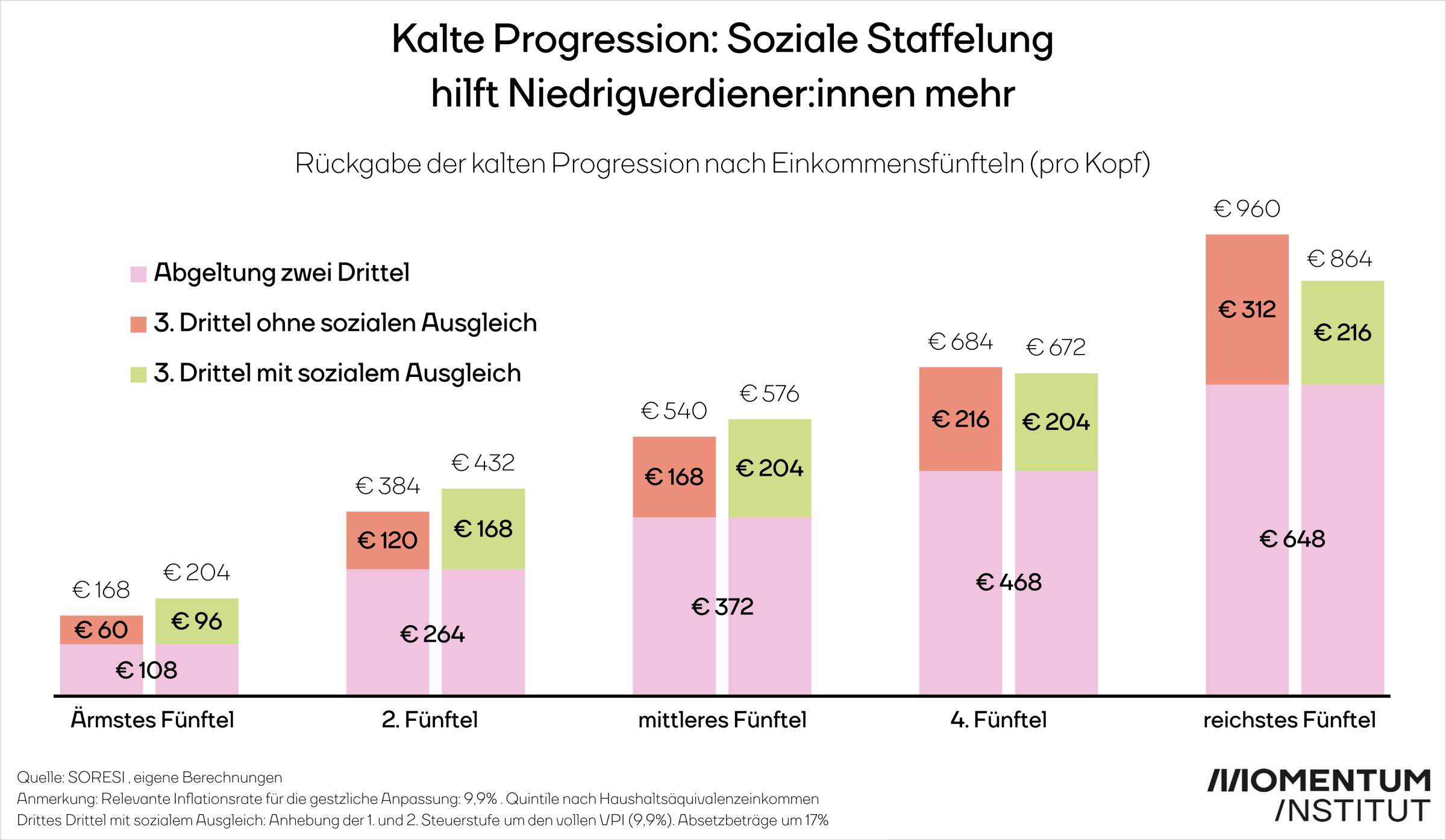

Verwendet die Bundesregierung das dritte Drittel der kalten Progression (1,1 Mrd. €) um Absetzbeträge zu erhöhen, ersparen sich dadurch zwar alle Einkommensschichten etwas. Für ärmere Haushalte ist die Ersparnis aber in Relation zum Einkommen stärker. Dasselbe gilt – wenn auch in abgeschwächter Form – für die Anhebung der untersten Lohnsteuerstufe. Von einer Anpassung der oberen Lohn- und Einkommenssteuerstufen profitieren hingegen ausschließlich reichere Haushalte, denn Personen mit geringem Einkommen erreichen die höheren Steuerstufen erst gar nicht.

Setzt die Bundesregierung den Fokus auf untere Lohnsteuerstufen und die Absetzbeträge, dann kann sie die ungleiche Verteilung der Abgeltung der kalten Progression verbessern. Ein Szenario, in dem die Regierung die 1,1 Mrd. Euro des dritten Drittels wäre das Anheben der Absetzbeträge über die Inflation hinaus um 17 Prozent, sowie die das Anheben der ersten und zweiten Steuerstufe um die volle Inflation von 9,9 Prozent. Die Verteilungswirkung wäre so deutlich besser verglichen mit dem Szenario, in dem die Regierung das dritte Drittel genauso abgilt wie die ersten zwei Drittel.

Mit sozialem Ausgleich sind Haushalte im reichsten Fünftel nach absoluten Beträgen zwar weiterhin die großen Gewinner. Im Verhältnis zum Einkommen ist nun jedoch die Mittelschicht, das dritte Fünftel, der größte Profiteur. Und dank der Verbesserung der Ungleichverteilung profitieren Haushalte im zweitärmsten Fünftel in Relation zu ihrem Einkommen nun stärker als das reichste Fünftel.

Trotz eines sozialen Ausgleichs erhalten Besserverdiener:innen mehr Mittel aus der automatisierten Steuersenkung. Mittel- und langfristige Budgetprognosen zeigen: In den kommenden Jahren wird Österreich mehr Geld für Pflege, Gesundheit, Pensionen und Klimaschutz ausgeben müssen. Künftig wird sich die Bundesregierung überlegen müssen, ob man die kalte Progression wirklich jedes Jahr als Steuersenkung zurückgeben will. Vieles spricht dafür, dass es als staatliche Sachleistung besser investiert wäre. Ob in mehr Kindergartenplätze, ein Gesundheitssystem mit weniger Wartezeit oder in bessere öffentliche Verkehrsmittel für mehr Klimaschutz. Von funktionierenden staatlichen Dienstleistungen profitieren die meisten Menschen deutlich mehr als von einer Steuersenkung.

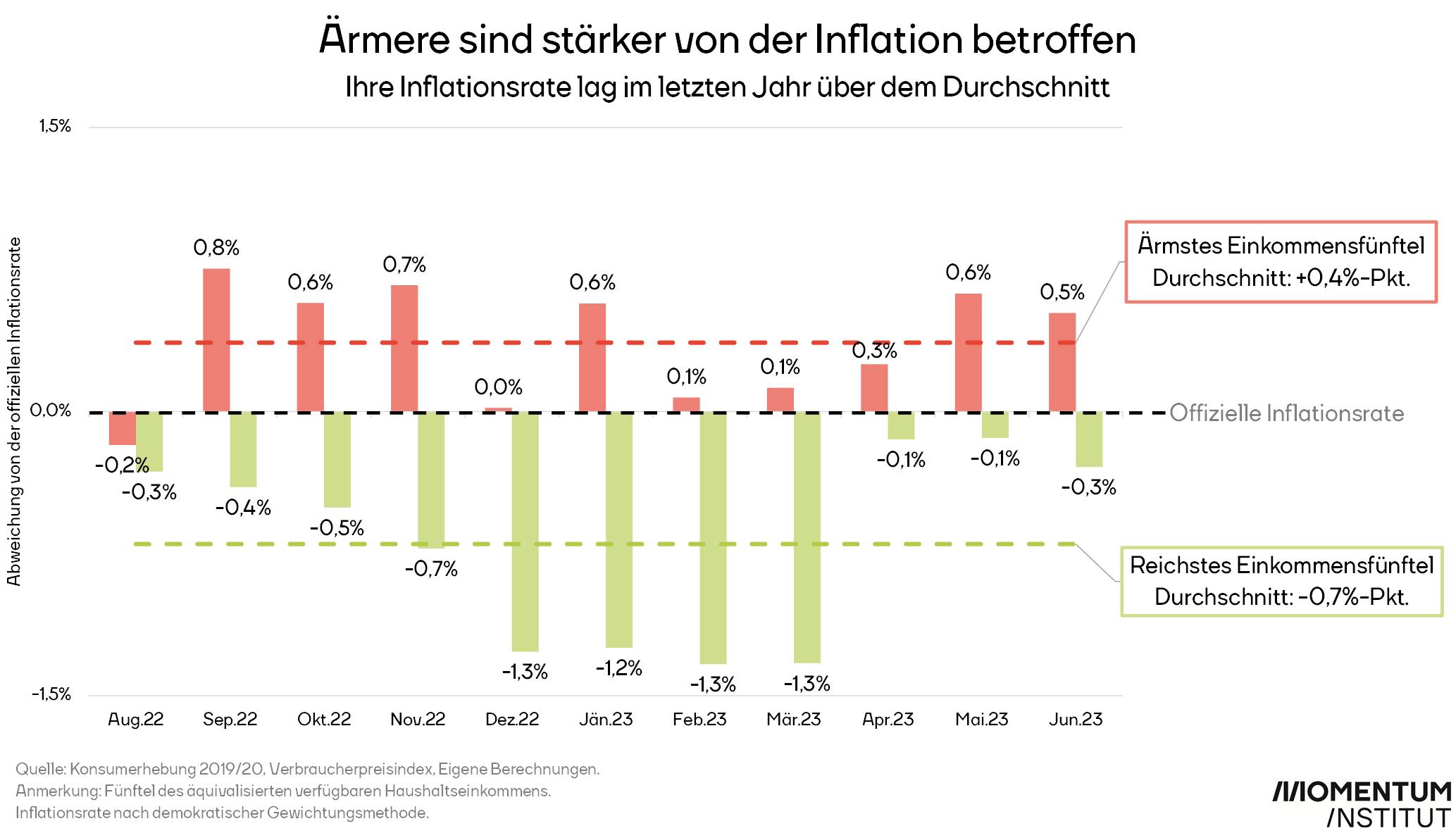

Die ungleiche Verteilungswirkung der Abgeltung der kalten Progression führt nicht nur zu einer größeren Schere zwischen Arm und Reich, sie ist auch aus Gründen der Realbesteuerung – sprich die Besteuerung der realen Kaufkraft – problematisch. Denn der Anspruch der Abgeltung der kalten Progression ist nämlich eigentlich genau das – die Wiederherstellung der realen Einkommensbesteuerung, die es vor der Inflation gegeben hat. Weil die Inflation aber für untere Einkommensschichten höher ist, müssten diese im Sinne der Realbesteuerung eine stärkere Abgeltung erhalten.

Im vergangenen Jahr lag die Inflationsrate des ärmsten Einkommensfünftels um 0,4 Prozentpunkte über dem Durchschnitt, jene des reichsten Einkommensfünftels hingegen um 0,7 Prozentpunkte darunter. Im Schnitt betrug die Inflationsrate zwischen August 2022 und Juli 2023 – dem Zeitraum, der als Basis für die Rückgabe der kalten Progression herangezogen wird – 9,9 Prozent.

Das Momentum Institut empfiehlt daher mit dem Volumen des dritten Drittels die Absetzbeträge über die Inflationsrate hinaus um 17% anzuheben und die erste und zweite Lohnsteuerstufe um die volle Inflationsrate von 10%. Dadurch würde die ungleiche Verteilungswirkung der Abgeltung der kalten Progression etwas verbessert werden.