Verteilung

Staatsbeteiligungen: Was lernen wir aus der Bankenrettung?

Michael Jennewein

05. Mai 2020

Die Corona-Krise hat dramatische Folgen. Tausende Menschen haben ihren Job bereits verloren, viele Unternehmen stehen vor dem Aus. Der Staat versucht, das möglichst zu verhindern. Soforthilfen werden aufgelegt, Kurzarbeit wird finanziert, Kredite vergeben. Alles in Milliardenhöhe. Das Ziel ist möglichst viele Arbeitsplätze zu retten und Unternehmen vor der Pleite zu schützen. Der letzte Pfeil im Köcher ist die direkte staatliche Beteiligung an Unternehmen: Der Staat soll Miteigentümer an den Unternehmen werden. Genau das passiert bereits. Die Regierung ist in Verhandlungen mit der AUA bzw. deren Mutterkonzern Lufthansa über eine Staatsbeteiligung und die Stadt Wien hat einen Unternehmensbeteiligungs-Fonds aufgelegt.

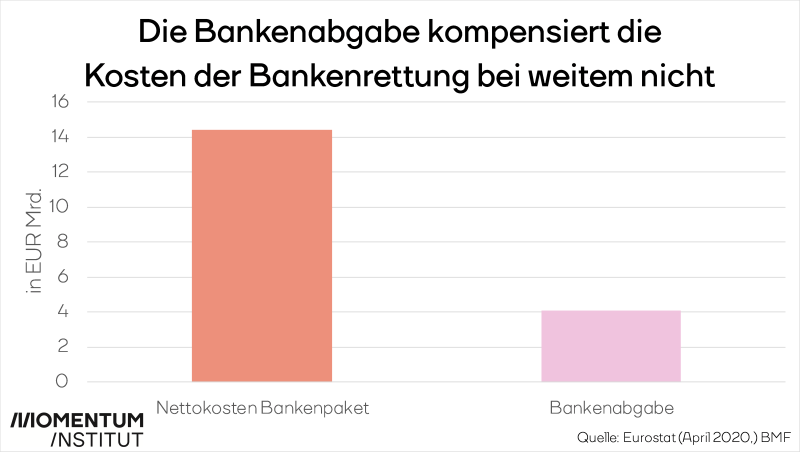

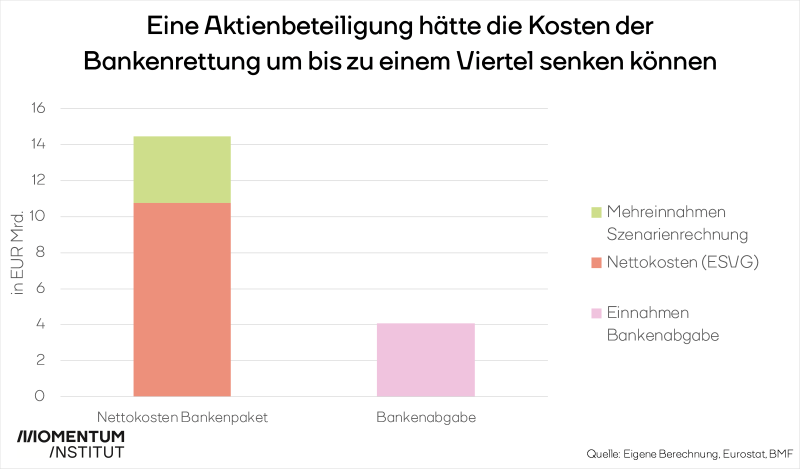

Das alles ist nichts Neues. Auch in der Finanzkrise beteiligte sich der Staat an Unternehmen, genauer gesagt an den Banken. Die Rettung der Banken wurde dabei sehr teuer: EUR 5,8 Mrd. an Dividenden– und Entgelteinnahmen stehen EUR 20,2 Mrd. an Abschreibungen und Finanzierungskosten gegenüber. Das ergibt eine Nettokostenbilanz von EUR 14,4 Mrd. Zur Finanzierung dieses Budgetlochs führte Österreich eine eigene Bankabgabe ein. Deren Bilanz ist aber ernüchternd. Die Einnahmen (EUR 4 Mrd.) daraus wiegen die Nettokosten bei weitem nicht auf.

Das klingt nicht nach einer berauschenden Bilanz. Sind also Beteiligungen immer ein Verlustgeschäft? Nicht unbedingt. Das kommt ganz drauf an, ob das Unternehmen die Krise ohne Konkurs übersteht und wieder profitabel wird. Die österreichische Bankenrettung wurde vor allem so teuer wegen den Milliardengräbern Hypo Alpe Adria, Kommunalkredit und ÖVAG. Bei den Beteiligungen an den Großen Erste Group (ERSTE), Raiffeisen Bank International (RBI) und Bawag stand durch deren Dividendenzahlungen hingegen ein Gewinn zur Buche. Der Staat beteiligte sich an diesen in Form von Partizipationskapital in einer Gesamthöhe von knapp EUR 3,5 Mrd. Partizipationskapital (PK) ist eine Form von stiller Beteiligung, bei dem der Staat im Gegensatz zu einer regulären Beteiligung nicht direkt zum Miteigentümer wird und auch keine anderen Mitbestimmungsrechte bekommt. Alle drei zahlten das Kapital spätestens fünf Jahre später zurück und die Republik bekam jährlich Dividenden von 8%. Insgesamt beliefen sich die Dividendenzahlungen auf EUR 1,4 Mrd. bis zur letzten Rückzahlung im Jahr 2014. Der Staat musste zwar Zinsen für die Kredite, die er für die Zeichnung des Kapitals aufgenommen hat, bezahlen, diese lagen jedoch deutlich niedriger. Keine der Beteiligungen wurde somit defizitwirksam. Klingt gut? Ist es prinzipiell auch, es könnte aber besser sein, denn reguläre Eigenkapitalbeteiligungen hätten sich mehr bezahlt gemacht.

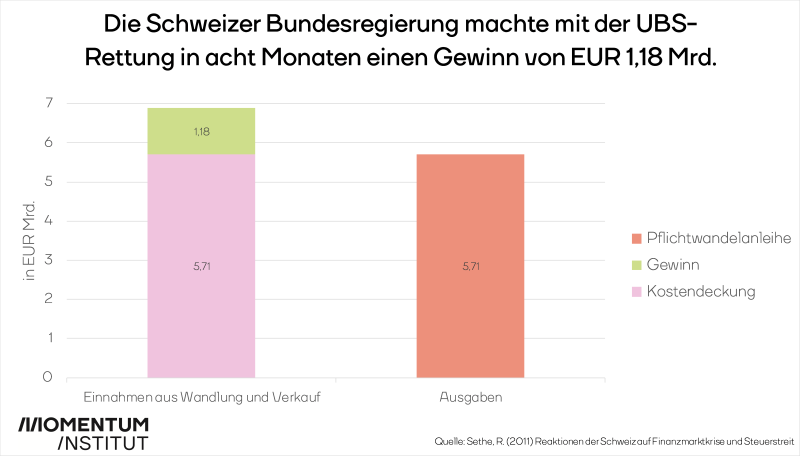

Andere Länder wie die Schweiz, USA und Schweden machten es anders. Unsere Nachbarn hatten 2008 für die Rettung der UBS, der größten Schweizer Bank, eine Kapitalerhöhung über eine Pflichtwandelanleihe über CHF 6 Mrd. (EUR 5,71 Mrd.) mit einem Zinssatz von 12,5% pro Jahr durchgeführt. Wie der Name nahelegt, wird am Ende der Laufzeit (30 Monate) die Anleihe automatisch in Aktien umgewandelt und damit getilgt. Der Staat kann aber auch schon vorher (nach einer gewissen Sperrfrist) die Wandlung vollziehen, wenn der Aktienkurs günstig liegt. Die Zinsansprüche bleiben dabei auch in diesem Fall weiter bestehen. Darin liegt der große Vorteil im Unterschied zum Partizipationskapital. Der Investor bekommt die Möglichkeit von den Kursgewinnen profitieren zu können, wenn das Unternehmen wieder schwarze Zahlen schreibt. Die Schweiz pochte außerdem auf einen im Vergleich zu Österreich deutlich höheren Zinssatz, um „eine angemessene und sichere Entschädigung“ und damit die Refinanzierung sicherzustellen. Der im Vertrag festgesetzte Mindestwandlungspreis von 100% des Referenzpreises der Anleihe garantiert dem Staat, bei der Wandlung in Aktien keinen direkten Verlust hinnehmen zu müssen. Zur Pflichtwandlung kam es im Falle der Schweiz aber nicht. Nur acht Monate nach der Platzierung entschieden sich die Eidgenossen selbst zur Wandlung und anschließendem Verkauf der Anleihe inklusive der restlichen Zinsansprüche. Beim Verkauf waren die platzierten Aktien mehrfach überzeichnet, die Investoren rissen sich um die wieder wertvollen Anteile an der Bank. Insgesamt erlöste das Schweizer Finanzministerium ganze CHF 7,2 Mrd. (EUR 6,88 Mrd.) und machte damit einen Gewinn von CHF 1,2 Mrd. (EUR 1,18 Mrd.).

Die Schweiz war dabei nicht allein. Auch die USA verdienten an Unternehmensbeteiligungen im Rahmen des Bail-Out-Programms TARPA, das sich an insgesamt 984 von der Finanzkrise betroffenen Finanzunternehmen beteiligt hatte. Einige waren naturgemäß ein Verlustgeschäft, die meisten jedoch erfolgreich. Insgesamt beläuft sich der Nettogewinn des Programms Stand März 2020 auf USD 121 Mrd. (EUR 112 Mrd.). Ein gutes Beispiel für Staatsbeteiligungen bieten auch die schwedischen Bankenverstaatlichungen in der skandinavischen Wirtschaftskrise in den 1990ern. Schweden stellte mit der Devise ‚Kapital nur gegen Einfluss‘ sicher, dass die vorige Abschreibung von Verlusten durchgesetzt wurden, bevor der Staat die Rekapitalisierung in die Hand nimmt. Rettungsgeld floss nur unter der Bedingung eines regulären Eigenkapitalanteils. Insgesamt konnte so die gesamte Bankenrettung netto wieder kompensiert werden. Die veräußerten Beteiligungen des späteren wieder profitablen Bankensektors finanzierten so die Verluste jener nicht verhinderbaren Abschreibungen im Zuge der Abwicklungen.

Kapital nur gegen Einfluss ist das Stichwort. Legen wir die Erfahrungen aus der Schweiz und Schweden um auf Österreich. Hätte es sich bezahlt gemacht, wenn der Staat zum Zeitpunkt der damaligen Einigung auf Staatshilfe seine Verhandlungsposition so genutzt hätte, um eine reguläre Beteiligung in Form von Aktien statt einer stillen Beteiligung mit Paritizipationskapital durchzusetzen? Damit so eine Szenarienrechnung ex post aussagekräftig bleibt, müssen plausible Annahmen getroffen werden:

1. Das Ergebnis der Verhandlung über die Staatshilfen ist eine reguläre Beteiligung in Form von neuer junger Aktien in Höhe des Partizipationskapitals (PK)

2. Der Preis pro junger Aktie ist der Schlusskurs des Verhandlungstags

3. Das Aktienpaket wird an jenem Tag veräußert, an dem die Banken ihr PK jeweilig zurückgezahlt haben

4. Die Aktien werfen bis zur Veräußerung die entsprechende jährliche Aktiendividende ab

Annahme 1 und 2 orientiert sich am Schweizer Vorbild. Der einzige Unterschied ist anstatt der Pflichtwandelanleihe die unmittelbare Beteiligung in Form von Aktien. Die Beteiligung macht natürlich nur Sinn, wenn sie als Neuausgabe junger Aktien erfolgt, damit eine Kapitalerhöhung stattfindet und dem Unternehmen neues Kapital zufließt. Als Vereinfachung wird der Kursverwässerungseffekt durch den Bezugsrecht-Ausschluss der restlichen Aktionäre nicht modelliert. Die Rechnung gilt in eingeschränkter Form auch wenn die Bankenrettung über eine Wandelanleihe abgelaufen wäre. Annahme 3 stellt sicher, nicht selektiv einen extra hohen Kursgewinn anzunehmen. Stattdessen wird der Verkauf zu jenem Zeitpunkt angenommen, an dem die Banken nach eigener Einschätzung wieder auf eigenen Füßen stehen konnten. Annahme 4 folgt aus der Aktienbeteiligung. Die Aktiendividende ist dabei mit durchschnittlich 2% deutlich niedriger als die Dividende einer PK-Beteiligung (8%). Kurz gesagt: Alles wäre im Prinzip gleich abgelaufen, nur die Beteiligungsform wäre eine reguläre gewesen.

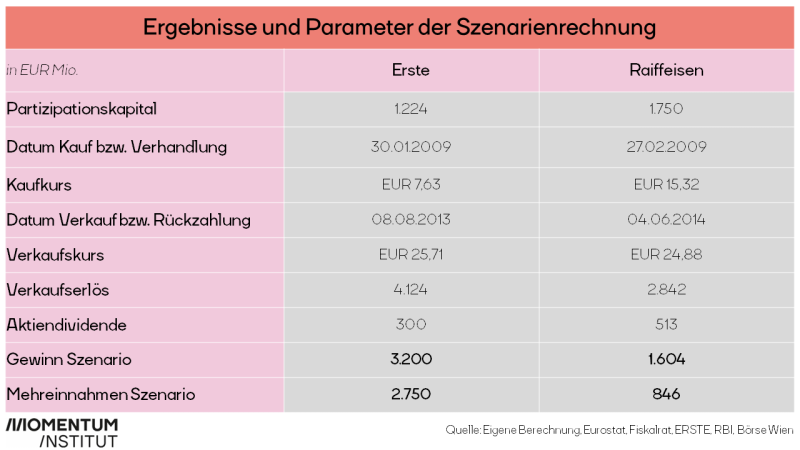

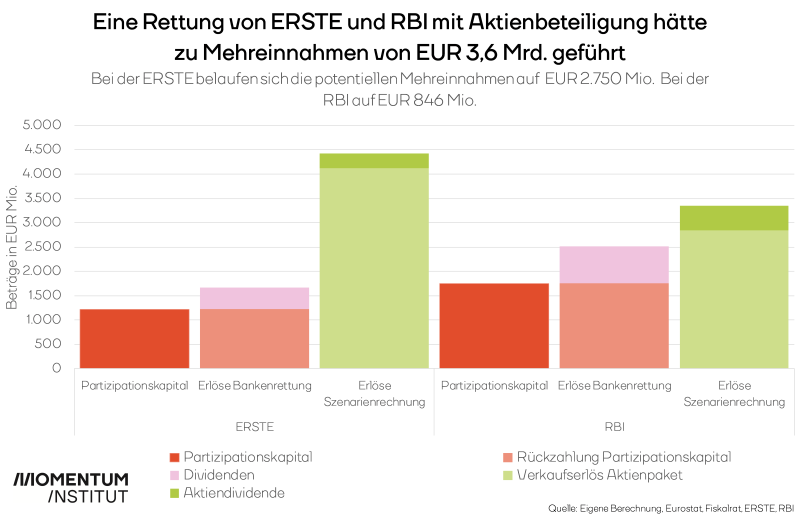

Schauen wir uns das Ergebnis an: Der reine Aktienkursgewinn inkl. Dividende für eine Beteiligung an der ERSTE hätte EUR 3,2 Mrd. ausgemacht. Bei der RBI sind es immerhin auch noch satte EUR 1,6 Mrd. Da dafür fällige Steuern und Abgaben auch an den Staat fließen, bleibt der öffentlichen Hand die vollständige Summe. Im Vergleich zur PK-Beteiligung bleiben trotz niedrigeren Dividendenzahlungen immer noch Mehreinnahmen von EUR 3,6 Mrd. (ERSTE: 2,75 Mrd.; RBI: 0,85 Mrd.). Für die Bawag kann eine solche Rechnung nicht angestellt werden, da diese damals nicht an der Börse notiert war. Stattdessen nehmen wir für diese ein verbessertes Verhandlungsergebnis einer erhöhten Dividende von 12,5% analog zur Schweiz an. Die Mehreinnahmen hier würden sich auf EUR 89 Mio. summieren.

Die Nettokosten der gesamten Bankenrettung wären zwar auch nicht mit den Mehreinnahmen aus dem Szenario komplett aufgewogen worden, aber der Verlust immerhin um knapp ein Viertel geringer. Gemeinsam mit einer höheren Bankenabgabe wäre die Bilanz noch um einiges besser. Der Vorteil einer regulären Beteiligung wird dennoch aus der Szenarienrechnung ersichtlich. Bei einer Pleite ist das Kapital zwar wie bei der PK-Beteiligung weg, im Erfolgsfall stellt eine vollwertige Beteiligung jedoch sicher, dass der Staat von den Kursgewinnen profitieren kann und damit den vollen Anteil an den zukünftigen Gewinnen bekommt.

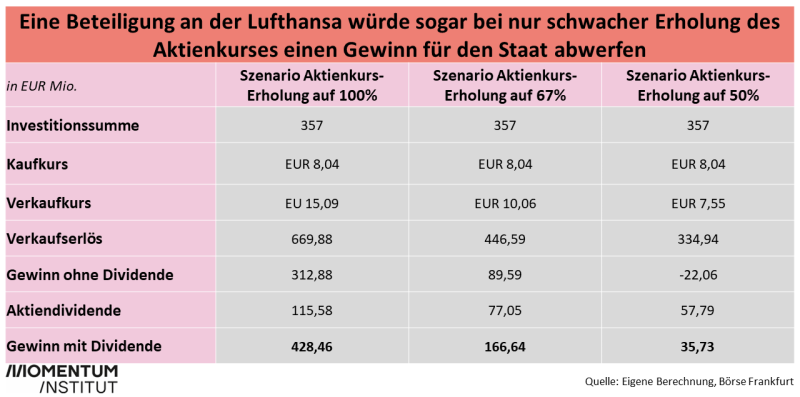

Dieselbe Szenarienrechnung können wir nun auch für die derzeit diskutierte Staatsbeteiligung am AUA-Mutterkonzern Lufthansa durchführen. Insgesamt will die AUA nach derzeitigem Verhandlungsstand EUR 767 Mio. an Staatshilfe. EUR 410 Mio. davon als Kreditgarantien und EUR 90 Mio. als nicht zurückzahlbare Zuschüsse. Die restlichen EUR 267 Mio. als Eigenkapital. Nehmen wir an, die EUR 267 Mio. plus die EUR 90 Mio. würden als reguläre Beteiligung in Aktienform ausverhandelt. Als drei Szenarien setzen wir eine Erholung des derzeit niedrigen Aktienkurses (04.05.2020: EUR 8,04) nach fünf Jahren auf 100%, 67% und 50% des Durchschnittskurses der Lufthansa seit deren Listung 1998 (EUR 15,09) an. Die entsprechende jährliche Aktiendividende beläuft sich auch auf 100%, 67% und 50% des bisherigen Dividendendurchschnitts.

Das Ergebnis: Trotz bewusst konservativer Annahmen würde auch im Falle des pessimistischen Szenarios, dass der Kurs langfristig auf den niedrigen 50% des bisherigen Durchschnitts verweilt, die reguläre Beteiligung durch die (wenn auch ebenfalls niedrigen) Dividendenzahlungen nicht zum Verlust werden. In dem Fall kann es natürlich Sinn machen, stattdessen eine stille Beteiligung mit höherem festen Zinssatz auszuverhandeln. Wahrscheinlicher ist dennoch eine stärkere Kurserholung in Richtung des Durchschnittskurses der letzten Jahre. In dem Fall steigt der Staat mit EUR 428 Mio. Gewinn aus, und behält die Option noch einen höheren Gewinn zu erzielen, sollte der Kurs weiter steigen. Diese flexible Möglichkeit, den Anteil länger zu halten und dann zu verkaufen bis der Kurs wieder günstig liegt, ist der zentrale Vorteil der regulären Beteiligung.

Zusammengefasst heißt das: Staatsbeteiligungen sind immer ein Risiko. Die Bankenrettung zeigt, dafür aufgewendetes Steuergeld kommt oft nicht wieder zurück. Die Voraussetzung für das Eingehen dieses Risikos ist neben der volkswirtschaftlichen Relevanz (z.B. zur Sicherung von vielen Arbeitsplätzen) deshalb eine prinzipiell gesunde Unternehmensbilanz mit nachhaltiger Aussicht in der Zukunft. Bei der AUA kann man diskutieren, ob das angesichts der Klimakrise noch zutrifft. Es gilt aber in jeden Fall: Wenn der Staat sich beteiligt, dann mit klaren Konditionen in regulärer Form, um auch von den zukünftigen Kursgewinnen in vollem Umfang profitieren zu können. Durch das höhere Gewinnpotential regulärer Beteiligungen können somit die Krisenkosten gesenkt werden. Viel eingespartes Geld, für das sonst die SteuerzahlerIn aufkommen müsste.