Die wirtschaftlichen Folgen durch die Corona-Krise sind massiv und von historischem Ausmaß. 1,3 Mio. Erwerbstätige wurden in Kurzarbeit geschickt, in der Hoffnung deren Jobs abzusichern. Trotzdem brachte die Krise mit 588.234 die höchste Zahl an Arbeitslosen in der Geschichte der 2. Republik. Auch nach der Wiedereröffnung eines Großteils der Wirtschaftssektoren sind aktuell immer noch 480.896 Menschen arbeitslos. Die Anpassung der Produktion und Geschäftsmodelle an die geänderten Rahmenbedingungen und Konsumgewohnheiten steht erst am Anfang. Es gibt Anlass zur Sorge, dass uns eine zweite Kündigungswelle im Tourismus und der Industrie durch die anhaltend niedrige weltweite Nachfrage droht. Eine Verlängerung und Anpassung des Corona-Kurzarbeitsmodells soll dies möglichst verhindern, es bleibt aber unsicher, ob dies gelingt. Vieles hängt von der Weiterentwicklung der Pandemie in Europa und der Welt und vom Erfolg der Lockerungspolitik im Hinblick auf die Infektionszahlen ab.

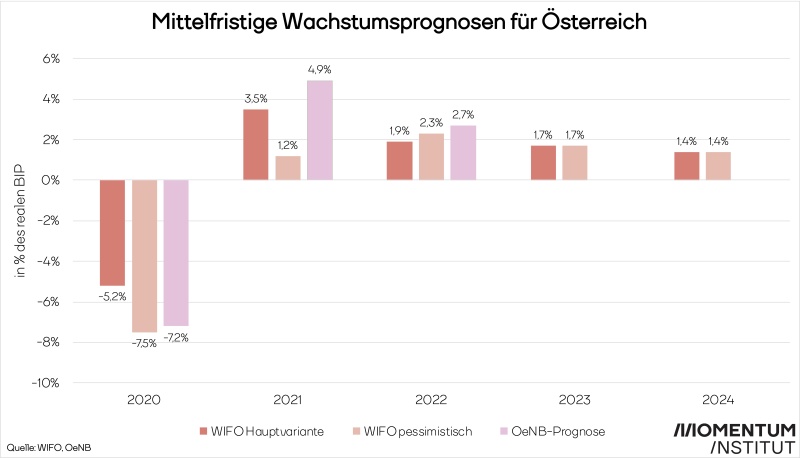

Insgesamt wissen wir aber bereits: Die Krise führt zu einem massiven Rückgang der Wirtschaftsleistung. Die Österreichische Nationalbank rechnet mit einem realen BIP-Verlust von -7,2% für 2020 und einer anschließenden starken Erholung von +4,9% (2021) bzw. +2,7% (2022), womit Anfang 2023 die reale Wirtschaftsleistung des Jahres 2019 erreicht wird. Das WIFO schätzt den Einbruch als auch die anschließende Erholung etwas niedriger: -5,2% für das Jahr 2020 und +3,5% 2021. Danach flacht das Wachstum wieder ab auf +1,4% im Jahr 2024. Beiden Prognosen liegt die Annahme zugrunde, dass eine zweite Infektionswelle im Herbst verhindert werden kann.

Die Prognosen zeigen: Wir benötigen ein großes Investitions- und Konjunkturpaket. Das Konjunkturpaket sollte sich dabei nicht an dem nominellen Einbruch des BIP im Jahr 2020 orientieren, denn dieser ist zum Teil nicht mehr aufholbar und zum Teil wird er durch den Einkommensersatz des Hilfspakets abgedeckt. Doch für die zweite Hälfte des Jahres 2020 sowie ab 2021 droht ein weiterer Einkommensverlust zu entstehen, der länger andauert und chronisch werden könnte. Die wirtschaftspolitische Antwort auf die größte Wirtschaftskrise der zweiten Republik muss daher sein, diesen entstehenden Einkommensverlust auszugleichen. Dafür kann der Wachstumspfad auf Basis des erwarteten Verlaufs noch vor der Krise als Referenzgröße für Konjunkturmaßnahmen herangezogen werden. Diese gilt es solange aufrecht zu erhalten, bis sich der Privatsektor wieder in einem sich selbst tragenden Aufschwung befindet. Eine vorschnelle Rückkehr zur Sparpolitik wie nach der Finanzkrise gilt es zu vermeiden.

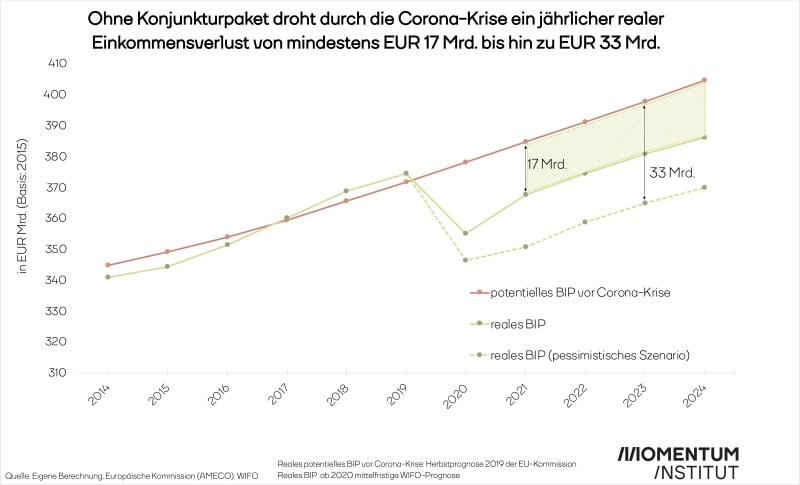

Um den realen Wertschöpfungsverlust der Corona-Krise abzuschätzen, können wir die Ergebnisse der WIFO-Prognose mit dem „potentiellen BIP vor der Corona-Krise“ auf Basis der Schätzung des Potenzialwachstums durch die EU-Kommission im Herbst 2019, die die wahrscheinliche Höhe der Wirtschaftsleistung von 2020-2024 vor Auftreten von COVID-19 abbildet, vergleichen. Das Ergebnis zeigt die untere Abbildung: Ohne Corona wäre das BIP 2021-2024 real jährlich um EUR 17 Mrd. höher. Der über die Jahre zusammengerechnete Verlust steigt mit jedem Jahr weiter an: Anfang 2025, nach vier Jahren, beträgt er kumuliert EUR 68 Mrd. (grüne Fläche). Ein ideales Konjunkturpaket orientiert sich in seiner Höhe daran, den jährlichen Verlust auszugleichen, bis die Wirtschaft wieder in einen sich selbst tragenden Aufschwung gelangt. Die EUR 17 Mrd. (4,3% des BIP) ergeben sich aus dem Hauptszenario des WIFO. Bei Eintreten des pessimistischeren Szenarios im Konjunkturbericht des WIFO (im Falle einer zweiten Infektionswelle im Herbst und nachhaltigen wirtschaftlichen Störungen bis in den Winter) fällt der reale Verlust mit gut EUR 33 Mrd. (8,3% des BIP) sogar fast doppelt so hoch aus.

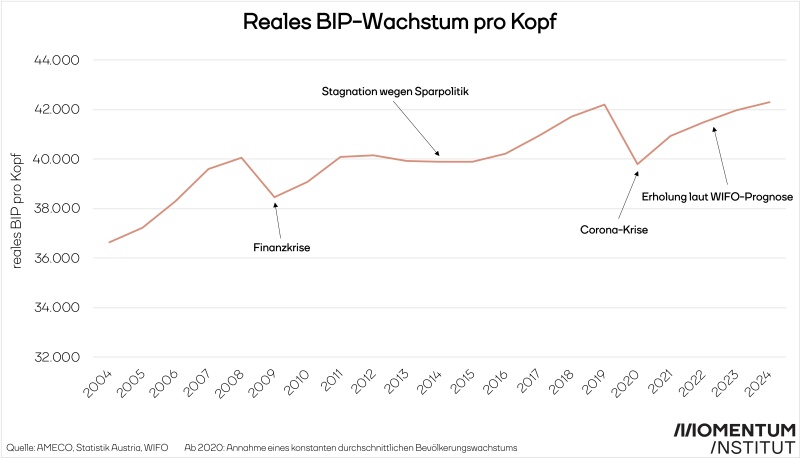

Wieso ist es wichtig sich am bisherigen Wachstumspfad zu orientieren? Die verfehlte Sparpolitik im Anschluss an die Finanzkrise 2008/2009 lehrt uns das. Damals dauerte es bereits drei Jahre bis 2011 ehe das Vorkrisenniveau wieder erreicht wurde. Die fünf anschließenden Jahre standen im Zeichen der Stagnation. Erst ab 2016 folgte eine Phase stärkeren Wachstums. Auf Basis der WIFO-Prognose erreicht Österreich erst 2024 real die gleiche Wirtschaftsleistung pro Kopf wie 2019.

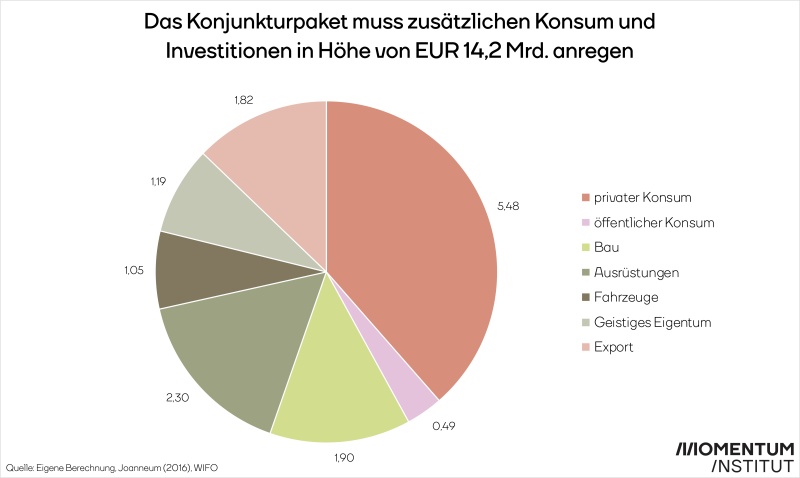

Um nicht dieselben Fehler wie nach der Finanzkrise zu begehen, soll das Konjunkturpaket eine wirtschaftspolitische Trendwende einläuten. Das Konjunkturpaket muss dabei nicht eins zu eins der Höhe des erwarteten realen Einkommensverlusts entsprechen (EUR 17 Mrd.). Jeder nominell ausgegebene Euro generiert (in normalen Zeiten) durch sogenannte „Multiplikatoreffekte“ mehr als einen Euro zusätzliche Wirtschaftsleistung. Daraus ergibt sich der Umfang eines ausreichenden Konjunkturpakets. Es muss mindestens EUR 14,2 Mrd. (3,5% des BIP 2019) an tatsächlichen zusätzlichen jährlichen Ausgaben beinhalten, um die Lücke im realen Einkommen von EUR 17 Mrd. aufzufüllen.

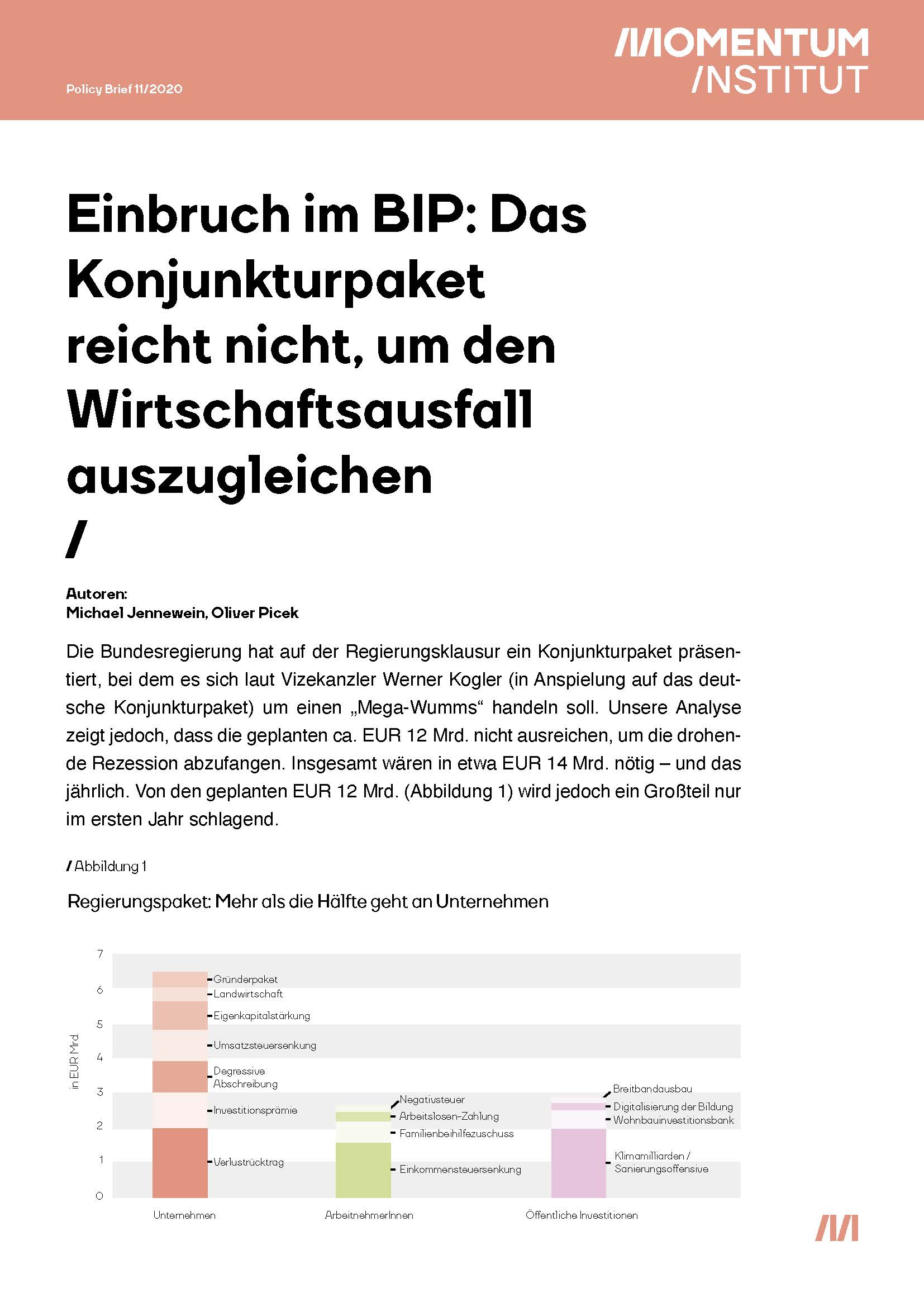

Die hier errechnete Höhe liegt dabei nicht allzu viel höher als das eben von der Regierung vorgestellte Entlastungs- und Investitionspaket in Höhe von EUR 12 Mrd. Jedoch muss für den effektiven Ausgleich des Wertschöpfungsverlusts durch die Corona-Krise diese Summe jährlich ausgegeben werden. Viele der Regierungsmaßnahmen wie z.B. die Erhöhung der Familienbeihilfe um EUR 360 pro Kind oder die Einmalzahlung von EUR 450 beim Arbeitslosengeld gelten jedoch nur für das Jahr 2020. Mehr zur Analyse der Ergebnisse der Regierungsklausur hier.

Der Policy Brief zur Höhe des Konjunkturpakets steht auch als Download zur Verfügung.