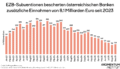

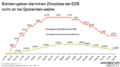

Zum Weltspartag sparen vor allem die Banken

Wer am Monatsende nach allen Ausgaben noch Geld übrig hat, kann sich freuen – und das Übrige zur Bank bringen. Dann lässt sich ein bisschen für den nächsten Urlaub, den neuen Laptop oder ungeplante Reparaturen sparen. Da trifft es sich gut, dass diesen Freitag Weltspartag ist. Ein Jubiläum ist es noch dazu: 100 Jahre Weltspartag.