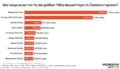

Trend-Reichenliste: 1,3 Millionen Jahre sparen für Österreichs größtes Vermögen

Die neue Reichenliste des Magazins trend zeigt erneut Vermögen, die sich mit Arbeitseinkommen nicht annähernd aufholen lassen. Eine Person mit dem Medien-Nettoeinkommen von unselbständig Beschäftigten (28.506 Euro netto pro Jahr) und unter der unrealistischen Annahme, das gesamte Nettoeinkommen sparen zu können, müsste für das größte Vermögen Österreichs 1,3 Millionen Jahren sparen. Das Gedankenexperiment stellt daher die absolute Untergrenze der benötigen Spardauer dar.