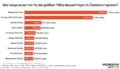

Sparpaket macht ältere Beschäftigte für Betriebe teurer

Die Bundesregierung kürzt im Zuge des Sparpakets den Dienstgeber:innenbeitrag zum Familienlastenausgleichsfonds (FLAF) um einen Prozentpunkt, der ein Teil des Lohns von Beschäftigten ist. Das kostet den Staat pro Jahr zwei Milliarden Euro – mehr als ein Drittel des Sparbedarfs für 2027/28. Was als Entlastung für Betriebe verkauft wird, hat eine problematische Nebenwirkung: Bisher musste für Arbeitnehmer:innen über 60 Jahre kein FLAF-Beitrag geleistet werden, diese Befreiung fällt jedoch ab 2028. Nachdem der Beitragssatz in Zukunft für alle Beschäftigten die verminderten 2,7 Prozent beträgt, werden ältere Beschäftigte für Unternehmen teurer als bisher. Das zeigt eine Analyse des Momentum Instituts.