Verteilung

Banken: Halbjahres-Gewinnspanne deutlich über 4-Jahres-Schnitt

Jakob Sturn

24. August 2023

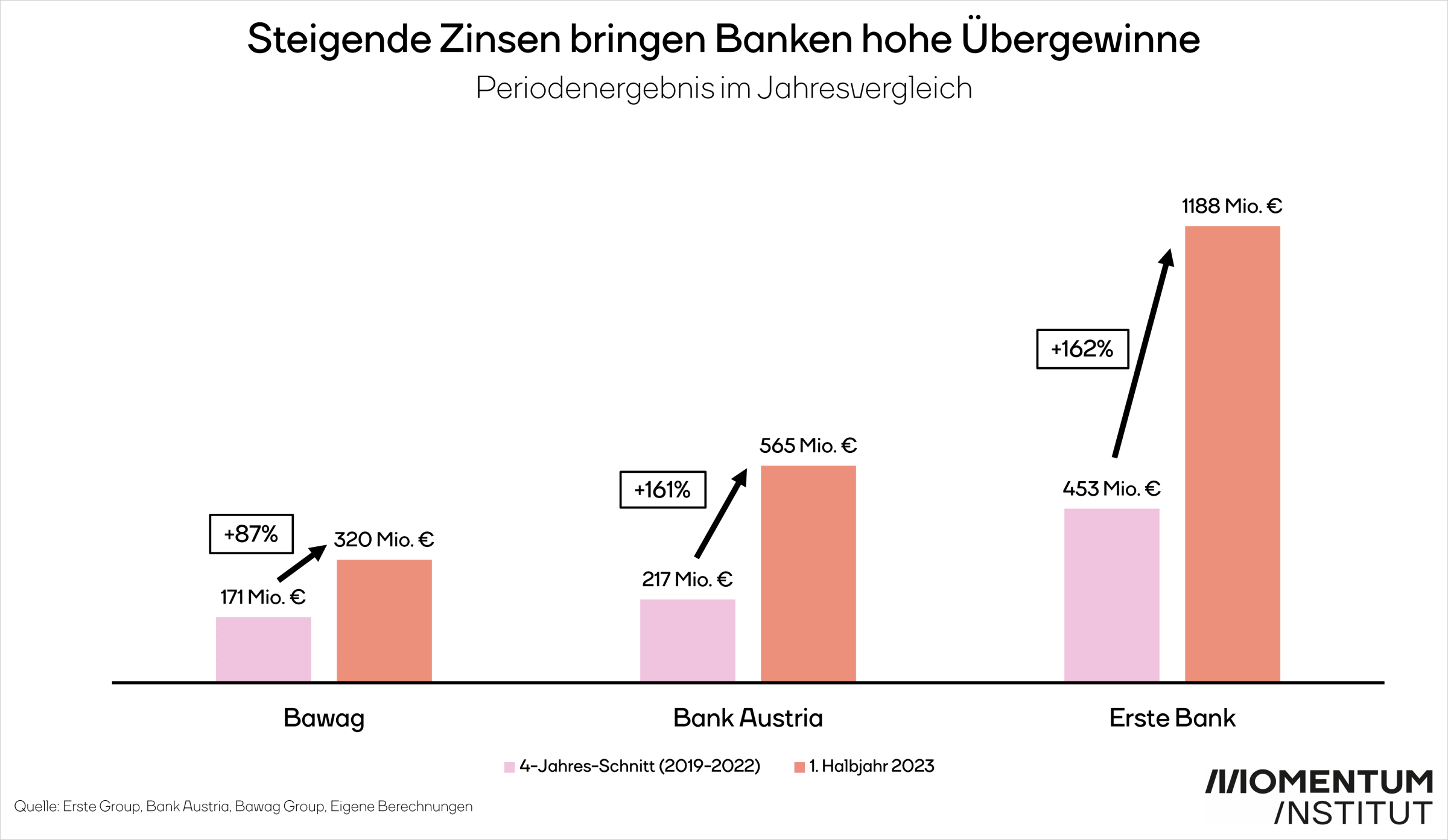

Das Momentum Institut hat die Periodenergebnisse der Bawag, Bank Austria und der Erste Bank für das 1. Halbjahr 2023 mit dem Vier-Jahres-Schnitt der 1. Halbjahre von 2019 bis 2022 verglichen. Die Analyse zeigt, dass alle drei Banken hohe Übergewinne einfuhren.

Die Bawag verzeichnete im Vier-Jahres-Schnitt der Jahre 2019 bis 2022 einen Gewinn von 171 Millionen Euro. Für 2023 hat der Konzern seine Gewinne um 87 Prozent auf 320 Millionen Euro gesteigert. Damit hat die Bawag ihre Gewinne beinahe verdoppelt. Die Bank Austria steigerte ihre Übergewinne von 217 Millionen Euro auf 565 Millionen Euro im ersten Halbjahr 2023. Das entspricht einem Zuwachs von 161 Prozent. Die größten Übergewinne erzielte die Erste Bank. Sie steigerten die Gewinne um 162 Prozent von 452 Millionen Euro auf 1,19 Milliarden Euro.

Ein Teil der Übergewinne der Banken geht auf die Zinszahlungen der EZB an die Banken zurück. Sie legen Geld hoch verzinst (3,75 Prozent) bei der EZB ein und bekommen dafür hohe Einlagezinsen. Für die Kundschaft wurden die Einlagezinsen für Ersparnisse aber kaum erhöht. Im Juni 2023 bekamen Sparkund:innen im Schnitt lediglich 0,55 Prozent Zinsen auf ihr Erspartes.

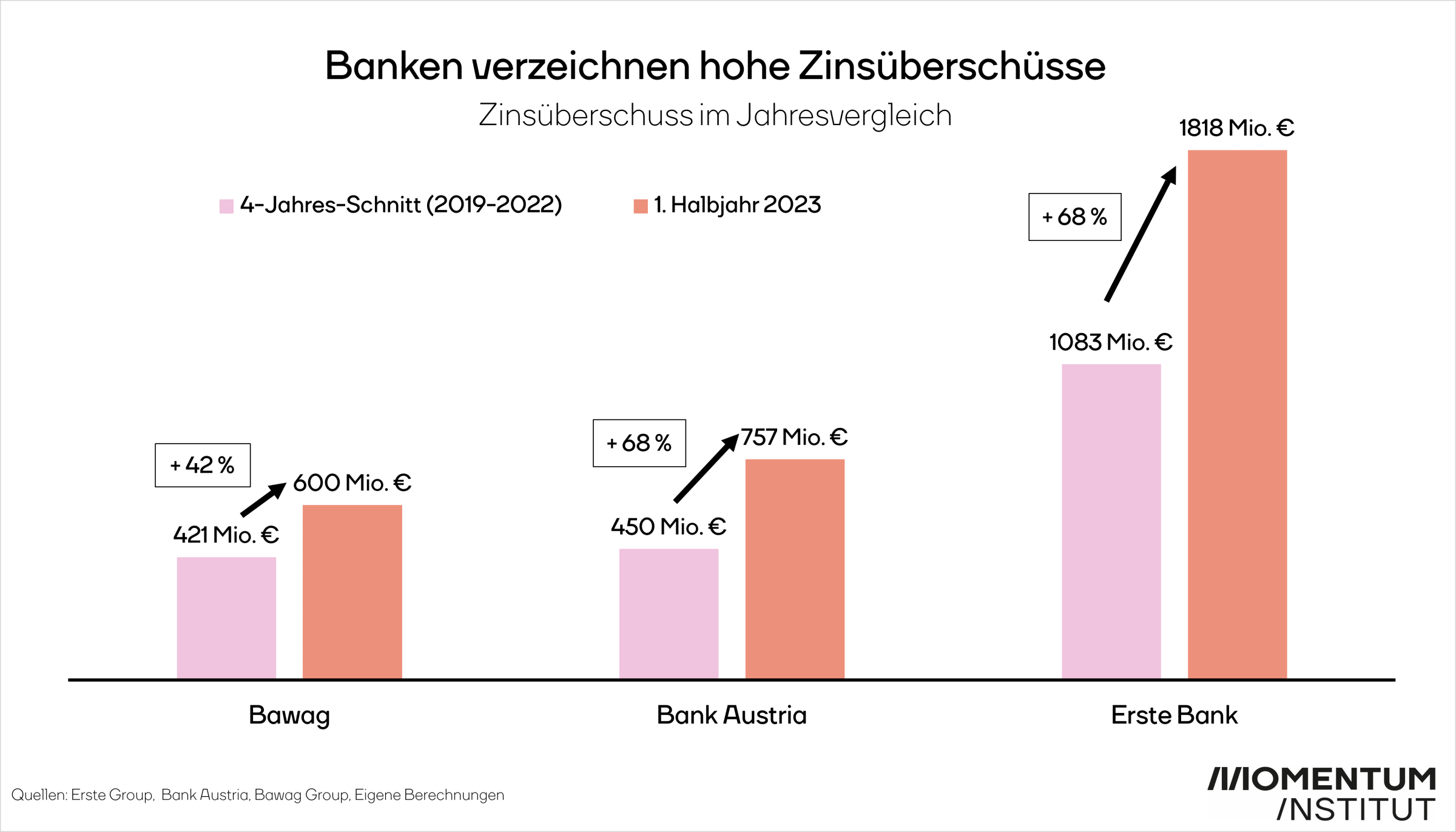

Die ungleiche Weitergabe der EZB-Zinsen spiegelt sich nicht nur bei den Übergewinnen der Banken, sondern auch bei den Zinsüberschüssen, also dem Unterschied zwischen Zinsertrag und Zinsaufwendungen der Banken. Auch hier verzeichnen die drei Banken kräftige Steigerungen: Im Vier-Jahres-Schnitt von 2019 bis 2022 hatte die Bawag einen Zinsüberschuss von 421 Millionen Euro. Im 1. Halbjahr 2023 betrug der Zinsüberschuss bereits 600 Millionen. Ähnlich sah es bei der Bank Austria aus, sie steigerte die Zinsüberschüsse um 68,3 Prozent auf 757 Millionen Euro. Der Zinsüberschuss der Erste Bank nahm um knapp eine Dreiviertel Milliarde Euro zu. Die Daten zeigen, dass Banken von der ungleichen Weitergabe der erhöhten Zinsen der europäischen Zentralbank enorm profitieren. Sie selbst fahren hohe Zinserträge damit ein, dass sie Geld bei der EZB zu einem hohen Zinssatz einlegen, nutzen diesen Zinsspielraum aber nicht annähernd, um gestiegene Zinsen an ihre Spar-Kundschaft weiterzugeben.

Das Momentum Institut empfiehlt Sparbücher mit einem staatlich regulierten Zinssatz nach französischem Vorbild. Die Mindestverzinsung könnte bei drei Prozent liegen und für Einlagen bis maximal 40.000 Euro gelten. Denkbar wäre auch eine Verzinsung von sechs Prozent für Klein-Sparer:innen mit einem geringen Einkommen.