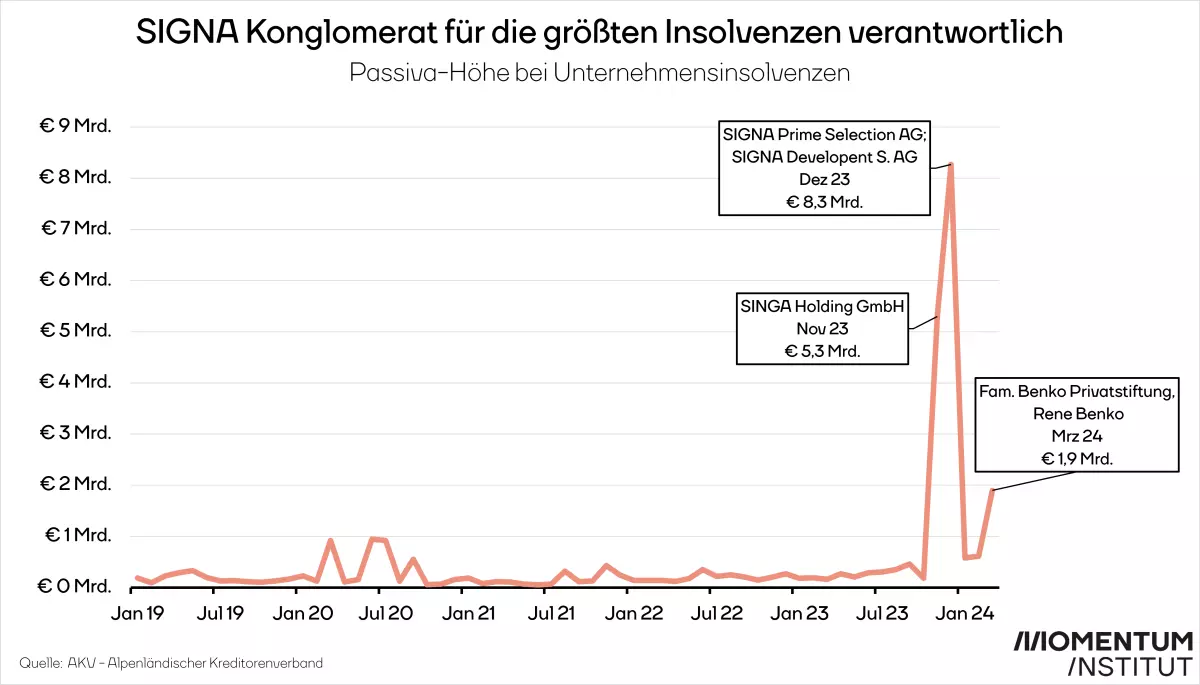

Die Insolvenz des Signa Firmengeflechts im Jahr 2024 markiert die größte Pleite in der Geschichte der Zweiten Republik. Ein hochriskantes Geschäftsmodell, dessen fixer Bestandteil das systematische Unterlaufen von Transparenzpflichten war. Schlussendlich scheiterte es an gestiegenen Zentralbankzinsen. Die Pleite offenbart zudem erhebliche Lücken in der Regulierung und Durchsetzung von Unternehmens- und Insolvenzrecht. Dieser Policy Note durchleuchtet das Geschäftsmodell SIGNA, erklärt die Insolvenz und offenbart dadurch Lücken in der Regulierung von Unternehmen.

Hier gibt’s den gesamten Policy Note als Download:

Gegründet im Jahr 2010 mit einem Immobilienvermögen von 750 Millionen Euro, steigerte Signa sein Vermögen in nur zehn Jahren um fast 2000 Prozent auf 15 Milliarden Euro. Dies war möglich durch eine aggressive Kauf-Mietsteigerung-Aufwertungs-Spirale als Geschäftsmodell. Nach dem Erwerb von Immobilien in den Top-Lagen österreichischer und deutsche Innenstädte, erhöhte die SIGNA den Mieter:innen, die vielfach die eigene SIGNA Handelssparte war, ihre Miete. Durch die gestiegenen Mieten konnte die Immobiliensparte der SIGNA ihre gerade erworbenen Immobilien in ihren Büchern stark aufwerten. Die dadurch entstandenen Aufwertungsgewinne dienten einerseits als Rechtfertigung für die Ausschüttung von Gewinnen an die Eigentümer von SIGNA-Gesellschaften trotz mäßiger Ergebnisse im Bereich der gewöhnlichen Geschäftstätigkeit, andererseits konnten die nun aufgewerteten Immobilien bei Banken als Sicherheit für neue Kredite hinterlegt werden, um wiederum neue Immobilien zu erwerben. Die Spirale dreht sich auf diese Weise immer weiter, solange die Zinsen niedrig blieben und die Immobilienpreise stiegen.

Die COVID-19-Pandemie brachte das Geschäftsmodell der SIGNA erstmals unter starken Druck. Hohe staatliche Hilfszahlungen aus Deutschland und Österreich im Rahmen der COVID-Subventionen bewahrten die Handelssparte von SIGNA vor der Insolvenz, stabilisierten gleichzeitig aber auch das Geschäftsmodell der Immobiliensparte. Drei Jahre später erhöhte die Europäische Zentralbank die Zinsen in kurzer Zeit sehr stark. Die dadurch gestiegenen Finanzierungskosten konnte die SIGNA nicht mehr tragen bzw. versiegte der Nachschub an weiterem Kapital aufgrund des schwierigeren Finanzierungsumfelds. Die Folge: Die SIGNA wurde zahlungsunfähig und damit zum größten Insolvenzfall Österreichs.

Neben dem riskanten Spekulieren auf eine Fortsetzung der historisch einmaligen Niedrigzinsphase gehörte auch das systematische Unterlaufen von Transparenzregeln zum Geschäftsmodell der SIGNA. Die Signa Holding GmbH umging durch Tricks bei Bilanzierung und Unternehmensstrukturierung höhere Transparenzanforderungen und Aufsichtspflichten. So galt die Signa Holding GmbH trotz ihrer hohen Bilanzsumme von 4,6 Milliarden Euro als „kleine GmbH“ und musste dadurch ihren Jahresabschluss nicht von einem Wirtschaftsprüfer prüfen lassen, musste keine gesonderte Gewinn- und Verlustrechnung oder Anhang mit Erläuterungen zu Bilanzierungsmethoden veröffentlichen. Außerdem war die SIGNA nicht dazu verpflichtet einen Aufsichtsrat einzusetzen. Stattdessen wurde ein gesellschaftsrechtlich nicht vorgesehener Beirat mit Rene Benko als Vorsitzendem ohne Sorgfalts- und Haftungspflichten eines klassischen Aufsichtsrats eingerichtet.

Die Signa-Führung hatte große Anstrengungen unternommen, um die Aufstellung einer konsolidierten Konzernbilanz auf Ebene der Signa Holding GmbH zu vermeiden. In einer solchen hätten alle Tochterfirmen der SIGNA eine gemeinsame Bilanz veröffentlichen müssen, was das undurchsichtige Firmengeflecht transparenter gemacht hätte. Hintergrund für die Vermeidung der Konsolidierungspflicht waren aber neben der Vermeidung etwaiger Transparenzpflichten auch das Signa-Finanzierungsmodell: Investor:innen in Signa-Gesellschaften wurde über eine Verkaufsoption (“Put-Option”) an die Signa Holding das Recht eingeräumt, nach Ablauf einer gewissen Frist selbstbestimmt durch Ziehen der Verkaufsoption wieder aus ihrem Investment auszusteigen. So eine Konstruktion wäre aber mit einer integrierten Konzernbilanz auf Holding-Ebene nicht unerkannt möglich gewesen.

Die Folgen einer Insolvenz in der Größenordnung der Signa-Gruppe lassen sich grob in drei Bereiche einordnen: (1) unmittelbare Kosten für Mitarbeiter:innen, Gläubiger:innen und Investor:innen; (2) mittelbare Kosten durch Steuerausfälle, Umschulungskosten und Weitergabe von Kosten durch unmittelbar betroffene Unternehmen an ihre Kund:innen; (3) mögliche makro-ökonomische Konsequenzen. Hinzu kommt noch, dass zumindest ein Teil der über die Jahre ausgeschütteten oder auf anderem Wege aus dem Signa-Geflecht abgeflossenen Gelder auf überhöhten Mieten basierten – Mieten, die letztlich auch zu einem wesentlichen Teil über staatliche Hilfszahlungen in Deutschland und Österreich mitfinanziert worden sind.

Auch wenn die Aufarbeitung des Falls Signa noch Jahre dauern und auch die Strafgerichte beschäftigen wird, lassen sich jetzt schon durchaus konkrete Lehren ziehen: