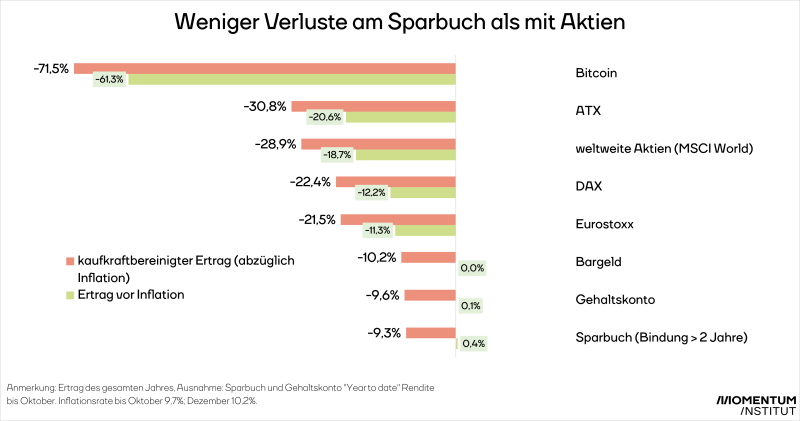

Die Renditen der meisten Finanzanlagen fielen im Krisen-Börsenjahr 2022 Jahres deutlich negativ aus. Wer sein Geld national oder international in Aktien veranlagte, verlor 2022 kaufkraftbereinigt rund ein Viertel seines Vermögens. Den gravierendsten Verlust verzeichnete der heimische Austrian Traded Index (ATX), der die Kursentwicklung der 20 größten börsennotierten Unternehmen Österreichs abbildet. Mit realen Verlusten von minus 30,8 Prozent lag der heimische ATX im vergangenen Jahr hinter dem deutschen DAX, dessen reale Rendite mit minus 22,4 Prozent ebenfalls negativ ausfiel. Im internationalen Bereich verzeichnete der weltweite Aktienindex (MSCI World) einen realen Verlust von 28,9 Prozent, auch der für den Euroraum relevanten Euro Stoxx verlor mit minus 21,5 Prozent deutlich. Einen besonders drastischen Verlust verzeichnete die Kryptowährung Bitcoin mit Einbußen von minus 61,3 Prozent. Bezieht man die Teuerung mit ein, liegt der reale Kaufkraftverlust des veranlagten Geldes sogar bei minus 71,5 Prozent. Geld in Form von Bargeld, am Konto oder am Sparbuch verzeichnete hingegen deutlich geringere Verluste. Leicht positive Renditen wurden von der hohen Teuerung überholt. Zwar fiel der Ertrag abzüglich der Teuerung daher auch hier insgesamt negativ aus, allerdings kommen zumindest keine zusätzlichen Kursverluste wie bei Aktien hinzu. Lediglich mit Gold und Energie, nicht aber mit anderen Rohstoffen wie Metallen, hätte eine Anleger:in besser abgeschnitten als mit ihrem Sparbuch.

Ähnlich der Rendite für Gehaltskonto und Bargeld verzeichnete Geld am Sparbuch nominell ein leichtes Plus von 0,4 Prozent dank steigender Zinsen im zweiten Halbjahr. Nach Abzug der Inflationsrate sank die Kaufkraft um 9,3 Prozent. Für die Auswertung herangezogen wurde der Anlageertrag des Gesamtjahres 2022 bzw. Renditen seit Jahresbeginn, sofern noch keine Daten bis Jahresende vorlagen, sowie die jeweils dazugehörigen Inflationsraten.

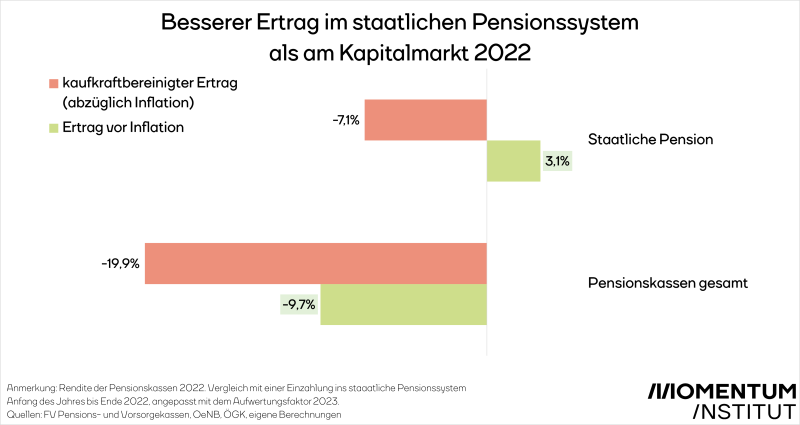

Insbesondere in Zeiten außerhalb eines Börsenbooms wird auch ein wesentlicher Vorteil staatlicher Pensionen deutlich. Einzahlungen in die staatliche Pensionsversicherung waren besser kaufkraftgeschützt als die private Pensionsveranlagung am Kapitalmarkt, etwa mittels Pensionskassen. Mit kaufkraftbereinigten Verlusten der Betriebspensionen (-19,9 Prozent) gingen die Verluste deutlich über die inflationsbedingten Einbußen hinaus.

Eine Einzahlung ins staatliche Pensionssystem hingegen verzeichnete im vergangenen Jahr kaukraftbereinigt nur 7,1 Prozent Verlust, auch weil sie am Jahresende gesetzlich aufgewertet wird. Privatpensionen werden zwar häufig als eine Alternative zur staatlichen Pension beworben. Die Daten zeigen jedoch, dass die Finanzanlage am Kapitalmarkt eine staatliche Pensionsversicherung nicht ersetzen kann – schon gar nicht in Krisenzeiten.