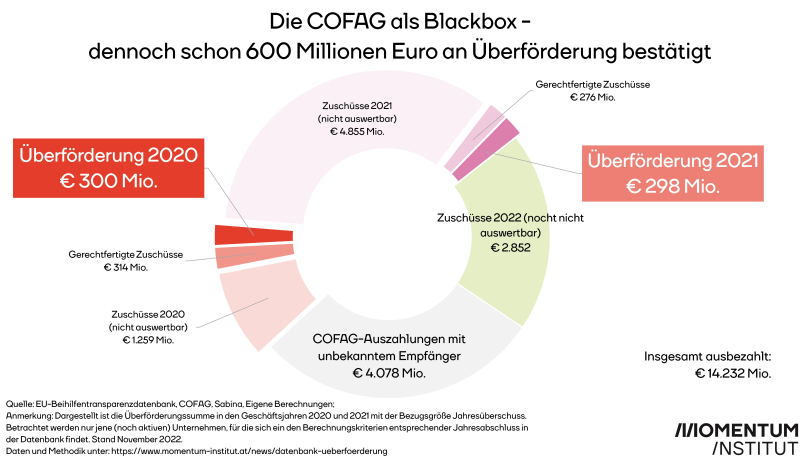

Wie das Momentum Institut bereits in vorangegangenen Auswertungen zeigte, kam es durch die Corona-Hilfen bei zahlreichen österreichischen Unternehmen zu Überförderung. Zuschüsse, die den Fortbestand und die Liquidität der Betriebe hätten sichern sollen, flossen vielerorts in Gewinne. Das Momentum Institut veröffentlicht nun eine frei zugängliche, verschränkte Datenbank, die sich aus der EU-Beihilfentransparenzdatenbank und Jahresabschlüssen einzelner Unternehmen zusammensetzt. Teil der Datenbank sind alle Unternehmen, die in den Jahren 2020, 2021 und 2022 Zuschüsse der COVID-19 Finanzierungsagentur des Bundes GmbH (COFAG) erhalten haben und zum Veröffentlichungszeitpunkt in der EU-Beihilfentransparenzdatenbank gemeldet waren. Die Datenbank besteht aus 28.575 Unternehmen. 2020 und 2021 kam bei knapp 74 Prozent der Fälle zu Überförderung.

Die Momentum-Datenbank zum Download: Methodologie-Corona-Hilfen Datenbank-Momentum Institut.pdf

Die genaue Methodologiebeschreibung ist unter der dem Downloadsymbol links zu finden.

Im Gegensatz zu fälschlicherweise zu hoch ausbezahlten Hilfen, geht es bei Überförderung um Zuschüsse, die wirtschaftlich gesehen nicht notwendig gewesen wären. Unternehmen, die während Corona Gewinne erzielten und gleichzeitig staatliche Hilfsgelder bezogen, gelten im diesen Sinne als überfördert.

Als Größe für den Gewinn wird der Jahresüberschuss verwendet. Als überfördert gelten Unternehmen, deren Jahresüberschuss im Jahr des Bezugs von Zuschüssen positiv ausfiel. Wäre der Jahresüberschuss abzüglich der Zuschüsse negativ gewesen, wird nur der Anteil des Zuschusses der den Gewinn stützt als Überförderung gewertet. Wäre der Jahresüberschuss dennoch positiv gewesen, wird der gesamte Zuschuss als Überförderung gewertet.

In die Analyse gehen alle Unternehmen ein, die in der EU-Beihilfentransparenzdatenbank gelistet sind. Dass sind jene, die Hilfszahlungen von mindesten 100.000 Euro pro Jahr bekommen haben. Diese Unternehmen werden mit Jahresabschlussdaten verschränkt. Aus den drei Branchen Gastronomie und Hotellerie, Handel und Verkehr finden sich insgesamt 6.765 Unternehmen.

Über den Bilanzgewinn lässt sich in den Jahresabschlussdaten auf den Jahresüberschuss rückrechnen. Für 2020 werden Unternehmen analysiert, deren Bilanzstichtag zwischen 31.12.2020 und 31.3.2021 liegt. Somit sind bei allen betrachteten Betrieben zwei Lockdownperioden abgebildet. Für das Jahr 2021 können quantitativ nur jene ausgewertet werden, deren Geschäftsjahr mit dem Kalenderjahr übereinstimmt. Insgesamt verfügbar sind in 7.999 Fällen Jahresabschlüsse verfügbar.

Bei Unternehmen, die Veränderungen beim gezeichneten Kapital oder der Kapitalrücklage aufweisen, kann aufgrund mangelnder Informationen nicht auf den Jahresüberschuss rückgerechnet werden. Daher wird für diese Fälle auch keine Über- oder Unterförderung berechnet. Bei Unternehmen mit unregelmäßigem Geschäftsjahr kann es zu einer Unterschätzung der Überförderungshöhe kommen. Der Grund dafür ist, dass die einzelnen Zuschüsse in vielen Fällen nur den Kalenderjahren, nicht aber den tatsächlichen Bezugsmonaten zugerechnet werden können. Hat ein Unternehmen beispielsweise am 31.3.2021 Bilanzstichtag, wird etwa der Ausfallsbonus im Jänner und Februar nicht berücksichtigt. Die Überförderung wäre in diesem Fall sogar noch höher als in der Analyse ausgewiesen. Es fließen also für das Geschäftsjahr 2020 Unternehmen mit Bilanzstichtag zwischen 31.12.2020 und 31.3.2021 in die Auswertung ein. Zuschüsse, die für einen Monat im Jahr 2021 ausgewiesen sind, werden jedoch nicht berücksichtigt. Für all jene, deren Geschäftsjahr beispielsweise von Mai bis Juni dauert, ist ein sinnvolles Gegenüberstellen von Zuschüssen und Gewinnen quantitativ nicht möglich. In Einzelfällen lassen sich jedoch Zuschüsse aus beiden Kalenderjahren einem Geschäftsjahr zuweisen (siehe nächster Absatz).

Für Unternehmen mit unregelmäßigen Geschäftsjahren lassen sich die erhaltenen Zuschüsse aufgrund mangelnder Informationen in der EU-Beihilfentransparenzdatenbank oft nicht zweifelsfrei den einzelnen Geschäftsjahren zuschreiben. Dadurch kann für viele dieser Unternehmen auch keine Überförderungssumme in der Datenbank angegeben werden. Das heißt jedoch nicht, dass es zu keiner Überförderung kam. Ausgewiesen wird lediglich die bestätigte Untergrenze.

Die Zahl der auswertbaren Unternehmen ist zwar hoch, Rückschlüsse auf die Grundgesamtheit der Unternehmen in Österreich sind allerdings nicht möglich. Viele kleinere Unternehmen, sowie Kommanditgesellschaften, offene Gesellschaften, Einzelunternehmen etc. müssen entscheidende Informationen aus den Jahresabschlüssen nicht veröffentlichen. Ob kleinere Unternehmen eventuell schlechter ausgestiegen sind, lässt sich somit nicht vollends analysieren. Die vorliegenden Daten entsprechen daher einer Vollauswertung der Unternehmen, die entsprechende Berichtspflichten zu erfüllen haben.

Die ausbezahlten Zuschüsse sind rechtmäßig, unabhängig ob ein Unternehmen Gewinn oder Verlust geschrieben hat. Den Betrieben stand es zu, die Hilfen zu beantragen. Es stellt sich aber die Frage nach der wirtschaftlichen Notwendigkeit: Eigentliches Ziel der Hilfen war der Fortbestand der Betriebe, sowie die Sicherung von Arbeitsplätzen. Auch aus wettbewerbsrechtlicher Perspektive stellt sich die Frage, ob durch Überförderung einzelnen Unternehmen Vorteile entstanden sind, während andere nicht genügend für ihre durch die Pandemie erlittenen Verluste kompensiert wurden.

Das Problem ist vor allem die Ausgestaltung der Corona-Hilfen. Die meisten Zuschüsse orientierten sich am Umsatzentgang im Vergleich zum Jahr 2019. Dass durch Kurzarbeit und verringerten Wareneinsatz auch Kosten wegfielen, wurde nicht gegengerechnet. Überdies galten immer nur einzelne Monate als Betrachtungszeitraum. Auf das ganze Geschäftsjahr konnten viele Betriebe ihre Verluste aus den Lockdownmonaten wieder mehr als kompensieren. Diesem Umstand hätte man über eine Rückforderungsklausel Rechnung tragen können. Das hätte den Unternehmenshilfen mehr eine Art Versicherungscharakter gegeben.

Hinweis: Sollten Sie Ihr Unternehmen in der Liste finden und die Zahlen nicht mit dem tatsächlichen Ergebnis übereinstimmen, kann dies entweder an Übertragungsfehlern oder fehlerhaften Einträgen in den verwendeten Datenbanken liegen. Melden Sie sich in einem solchen Fall bitte unter kontakt@momentum-institut.at.