Verteilung

FAQs zur Länderstudie: Superreiche (wieder) gerecht besteuern.

Barbara Schuster

26. April 2024

Wir haben für euch die Frequently Asked Questions zu unserer neuen Studie: Superreiche (wieder) gerecht besteuern. Eine Analyse des effektiven Steuerbeitrags von Superreichen in Deutschland, Österreich und der Schweiz zusammengefasst.

Hier könnt ihr die Länderstudie zu Österreich nachlesen: Die Steuerschere: Der ungleiche Steuerbeitrag von Durchschnittsfamilien und Superreichen.

1. Woher kommen die Daten zum Vermögen?

Vermögen ist in Österreich leider schlecht erfasst. Alle Aussagen zu Vermögen in Österreich basieren auf dem Household Finance and Consumption Survey (HFCS), einer Befragung der Oesterreichischen Nationalbank (OeNB). Die vierte und aktuellste Befragung fand 2021 statt. Die Europäische Zentralbank (EZB) bestrebt mittlerweile die Vermögensverteilung in der Eurozone über die HFCS-Erhebung hinaus detaillierter zu beschreiben. Seit Jänner 2024 veröffentlicht die EZB daher vierteljährlich die Distributional Wealth Accounts (DWA). In diesen experimentellen Statistiken werden fehlende reiche Haushalte ergänzt.

2. Warum wurden Schweizer Beispiel-Milliardäre gewählt, die nicht in einem Niedrigsteuerkanton leben?

Für den Steuer- und Abgabenbeitrag der Milliardär:innen haben wir die laut gängiger Reichenlisten vermögendsten Vertreter:innen typischer Unternehmen des jeweiligen Landes ausgewählt. Für Österreich ist das der Red Bull Erbe Mark Mateschitz, für Deutschland das BMW-Erben Geschwisterpaar Susanne Klatten und Stefan Quandt. Die Auswahlkriterien beinhalten Staatsbürgerschaft und inländisches Unternehmen, daher sind die reichsten Schweizer die Roche-Erben André Hoffmann und Jörg Duschmalé. Beide Roche-Erben wohnen in Hochsteuerkantonen, das ist keine Modellannahme, sondern ihre tatsächliche Entscheidung.

3. Warum werden Sozialversicherungsbeiträge berücksichtigt und wie sehen die Ergebnisse ohne Sozialversicherung aus?

Sozialversicherungsbeiträge sind essentiell für die Finanzierung unseres Sozialstaats, genau deshalb berücksichtigen wir sie – für ein ganzheitliches Bild. Das ist auch wissenschaftlicher Standard, z.B. bei den OECD taxing wages oder auch bei der Berechnung der Abgabenbelastung des WIFO.

Die Sozialversicherung inkl. Höchstbeiträge wird also für alle (Mittelschicht, Millionär, Milliardär) berücksichtigt.

Die Ergebnisse zu den Steuersätzen ohne Abgaben finden sich hier:

4. Wie wird mit den Steuern, die das Unternehmen Red Bull abführt, umgegangen?

Nachdem Mark Mateschitz keine Funktion als Geschäftsführer bei der Red Bull GmbH hat, erhält er ausschließlich durch seine Rolle als Gesellschafter einen Anteil am Gewinn der Red Bull GmbH. Mark Mateschitz hält über die Distribution & Marketing GmbH49 Prozent der Anteile an Red Bull. Es stehen ihm also 49 Prozent des Konzerngewinns zu, was 843 Millionen Euro entspricht. Die Finanznachrichtenagentur Bloomberg berichtete von einer Dividendenzahlung in Höhe von 582 Millionen Euro, die sich aus einer anteiligen Gewinnausschüttung von 383 Millionen Euro und einer Zusatzzahlung in Höhe von 199 Millionen Euro zusammensetzt. Der restliche Gewinnanteil von 261 Millionen Euro wurde also einbehalten und wird im Rahmen der Modellrechnung zu den Einkünften von Mark Mateschitz hinzugerechnet. Laut Konzernbeschluss wurden anteilig auch rund 290 Millionen Euro Steuern durch die Red Bull GmbH gezahlt. Äquivalent zur Mittelschicht-Familie zählt in der Modellrechnung auch diese Steuersumme quasi wie ein „Arbeitgeber-Beitrag“ zu den Gesamtbruttoeinkünften.

Die Ausschüttung der 582 Millionen Euro Dividende geht nicht direkt auf das Konto von Mark Mateschitz, sondern fließt wie auch schon bei seinem Vater in das Sparschwein, die Distribution & Marketing GmbH. Nachdem Mark Mateschitz Alleineigentümer der Distribution & Marketing GmbH ist, ist davon auszugehen, dass etwaige Gewinnentnahmen direkt ihm selbst zukommen. Der Bilanzgewinn zum 31. Dezember 2021 betrug 3.209 Millionen Euro, davon wurden 3.169 Millionen Euro Gewinnvortrag zum Stichtag 31. Dezember 2022 übertragen. Die Differenz von 40 Millionen Euro wurde folglich entnommen, wobei es wahrscheinlich ist, dass diese Entnahme direkt an Mark Mateschitz erfolgte. Im Jahresabschluss ist auch ersichtlich, dass Mark Mateschitz Finanzanlagen im Wert von 1,2 Milliarden Euro sowie Wertpapiere und Anteile von insgesamt 1,6 Milliarden Euro über die Distribution & Marketing GmbH hält. Da bei einer kleinen GmbH keine Gewinn- und Verlustrechnung vorgelegt werden muss, sind die Kapitaleinkünfte daraus nicht direkt ersichtlich. Unter der Annahme einer jährlichen Rendite von 5 Prozent, ergeben sich in der Modellrechnung Kapitalerträge in Höhe von 140 Millionen Euro. Diese Berechnung ist analog zu den Kooperations-Studien aus Deutschland und der Schweiz.

Nachdem Mark Mateschitz über die Distribution & Marketing GmbH Alleineigentümer der Mark Mateschitz Beteiligungs GmbH ist, gilt er als Gesellschafter-Geschäftsführer und muss seinen Geschäftsführerbezug als Einkünfte aus selbstständiger Arbeit mit der progressiven Einkommensteuer versteuern. Dadurch ist er auch nach dem Gewerblichen Sozialversicherungsgesetz pflichtversichert. Die Einkommensteuer berechnet sich basierend auf seinem Bruttoeinkommen von 150.000 Euro, wovon die Sozialversicherung laut Höchstbeitragsgrundlage (21.425,33 Euro) und der Gewinnfreibetrag (4.500 Euro) abgezogen werden, um die Einkommensteuer-Bemessungsgrundlage zu ermitteln. Mit der Bemessungsgrundlage in Höhe von 124.074,67 Euro wird das Einkommen bis in die fünfte Steuerstufe mit bis zu 50 Prozent versteuert, was eine Einkommensteuer von 49.242,33 Euro ergibt. Zusammen mit dem Sozialversicherungsbeitrag (21.425,33 Euro) und den Lohnnebenkosten (10.920,00 Euro) beläuft sich die Summe aller Steuern und Abgaben auf 81.587,67 Euro.

Da angenommen wird, dass die Gewinnentnahme in Höhe von 40 Millionen Euro aus der Distribution & Marketing GmbHan Mark Mateschitz als natürliche Person erfolgt, unterliegt sie der Kapitalertragsteuer von 27,5 Prozent. Auch die Kapitalerträge in Höhe von 140 Millionen Euro sind kapitalertragsteuerpflichtig. Im Gegensatz zum einkommensteuerpflichtigen Geschäftsführerbezug spielt bei der Kapitalertragsteuer die Höhe der Einkünfte keine Rolle, da sie als linearer Tarif ausgestaltet ist. Die anfallende Kapitalertragsteuer beläuft sich somit auf insgesamt 49,5 Millionen Euro.

Für Mark Mateschitz Anteil der Dividende und des einbehaltenen Gewinns wurden 25 Prozent Körperschaftsteuer von der Red Bull GmbH abgeführt, dies entspricht rund 211 Millionen Euro. Einbehaltene Gewinne sind nicht weiter steuerpflichtig. Da die Ausschüttung der Dividende an die Distribution & Marketing GmbHund nicht an Mark Mateschitz als natürliche Person erfolgt, fällt auch hier keine weitere Steuer an. Erst im Fall einer Entnahme der Dividende aus der Distribution & Marketing GmbHunterliegt diese 27,5 Prozent Kapitalertragsteuer. Der maximale Steuersatz, der auf die Dividenden-Ausschüttung eingehoben wird, beträgt daher 45,625 Prozent (25 Prozent Körperschaftsteuer und 27,5 Prozent Kapitalertragsteuer) und liegt weit unter dem Einkommensteuer-Spitzensatz von bis zu 55 Prozent. Laut Konzernabschluss wurden außerdem rund 79 Millionen Euro sonstige Steuern gezahlt.

5. Die Studie zeigt die Milliardäre liegen deutlich unter den Höchststeuersätzen. Liegt das daran, dass Einkommensarten als Arbeitseinkommen berücksichtigt werden, wodurch die Höchstwerte auch schwer erreicht werden können?

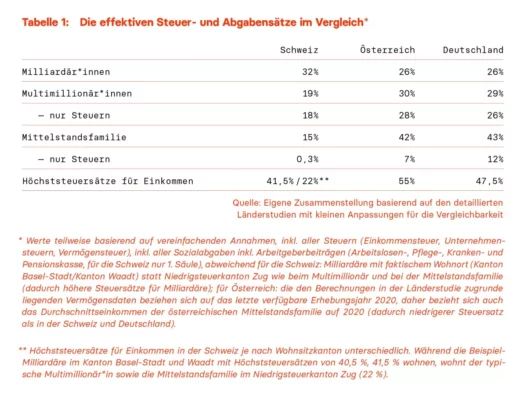

Es geht in der Studie darum, dass es in den drei Ländern zwar Höchststeuersätze gibt, die aber nur auf Arbeitseinkommen anfallen – und Einkommen durch Arbeit spielt im Einkommensmix der Superreichen – gerade in Österreich – kaum eine Rolle. Während die Mittelstandsfamilie 99,8 Prozent ihrer gesamten Bezüge aus Arbeitseinkommen bezieht, sind es bei dem Muster-Millionär nur 20 Prozent und beim Beispiels-Milliardär sogar nur 0,01 Prozent. Die Progressivität unseres Steuersystems gibt es also de facto nicht, denn nur die Steuer auf Arbeitseinkommen ist progressiv gestaltet. Genau deshalb plädieren wir für höhere Steuern auf Unternehmensgewinne und Vermögen, weil Einkommen daraus den Großteil der Bezüge von Superreichen ausmacht.

6. Gibt es Belege für die Demokratiezersetzungstheorie?

Hierzu gibt es einiges an internationalen Forschungsarbeiten. Zum Beispiel hier.

7. Bringt eine Vermögensteuer mehr Fairness?

Die Studien zeigen, dass es um einen gerechten Beitrag von allen Menschen gehen muss, von der Mittelschichtsfamilie hin bis zum Milliardär. Das ist in Österreich aktuell nicht der Fall. Würden wir große Vermögen stärker besteuern, etwa durch eine Vermögensteuer, Erbschafts- und Schenkungssteuern oder einer (wieder) höheren Steuer auf Unternehmensgewinne, dann würden auch die Superreichen wieder mehr zur Allgemeinheit beitragen.

8. Wie hat sich die Vermögenskonzentration entwickelt?

In den Distributional Wealth Accounts werden die HFCS-Mikrodaten an die VGR-Makrodaten angeglichen und fehlende reiche Haushalte ergänzt. Da zeigt sich dann wieder: die Vermögenskonzentration ist weiterhin konstant hoch. Sowohl bei den reichsten Top 10 Prozent, und vor allem bei den reichsten Top 5 Prozent. Siehe hier.

9. Soll die Abgabenquote in Österreich reduziert werden, damit die Höhe ähnlich der Schweiz ist?

Die Abgabenquote der Schweiz ist praktisch gleich hoch wie die in Österreich. Nur müssen Menschen in der Schweiz einen großen Teil der Leistungen, die bei uns durch die Sozialabgaben finanziert werden, selbst privat bezahlen. Mit dem Effekt, dass sich tendenziell Reichere besser absichern können oder höherwertige Leistungen in Anspruch nehmen können.

In allen drei Ländern sorgen Sozialversicherungssysteme für einen solidarischen Ausgleich zwischen Gesunden und Kranken, schaffen ein Sicherungsnetz für Alte und Arbeitslose und sind damit eine wesentliche Errungenschaft vor allem europäischer Demokratien. Zwar spielt die privat organisierte Renten- und Krankenversicherung in der Schweiz eine größere Rolle als in den anderen Ländern, aber sie ist in allen Fällen gesetzlich verpflichtend und stark reguliert. Berücksichtigt man die Beiträge an private Krankenversicherungen und Pensionskassen, so steigt die durchschnittliche Steuer- und Abgabenquote in der Schweiz auf über 40 Prozent und ist somit auf ähnlichem Niveau wie in Österreich und Deutschland.

In der Studie geht es auch nicht darum per se Steuereinnahmen zu reduzieren, denn wir brauchen das Geld für den Erhalt und Ausbau des Sozialstaats, um aktuelle Probleme (Pflege, Kinderarmut) und um künftige Aufgaben (Klimakrise, Alterung) zu bewältigen. Die Schweiz ist insofern ein Beispiel, weil sogar der Steuersumpf Schweiz Superreiche stärker besteuert als Österreich und Deutschland.

10. Wurden in der Studie Erbschaften mit jährlichen Einkommensströmen verglichen?

Erbschaften spielen keine Rolle in den Berechnungen für die drei Länder.

Spannend bleibt allerdings, dass die Milliardär:innen in allen drei untersuchten Ländern Erb:innen sind. Daran lässt sich schön zeigen, wie man zu Überreichtum überhaupt kommt: In den aller wenigsten Fällen, kommt es dazu durch die eigene harte Arbeit, sondern durch die Eltern (wie bei Mark Mateschitz), durch die Großeltern (Susanne Klatten und Stefan Quandt), Urgroßeltern (André Hoffmann) oder sogar durch die Ururgroßeltern (Jörg Duschmalé).

11. Welche Annahmen wurden bezüglich Absetzbeträgen getroffen?

Wir berücksichtigen jeweils geltendes nationales Recht und nehmen keine aggressive Steuergestaltung an.

12. Wie wird damit umgegangen, dass in Österreich auf Immobilienübertragung die Erwerbsteuer fällig wird, auch im Erbfall?

Die Grunderwerbsteuer fällt aber nicht nur bei Erbschaften an, sondern auch, wenn man ein Grundstück oder Haus kauft. Sie ist also keine reine Erbschaftssteuer und wird deshalb auch nicht als Erbschaftssteuer betitelt.

13. Wandern Vermögende aus einem Land ab, wenn Vermögensteuern eingeführt werden?

Nein, in der Schweiz (oder etwa in Spanien) gibt es Wettbewerb zwischen Kantonen und darauf basieren die ganzen Schweizer Vermögensausweicheffekte-Studien – niemand würde aber eine Vermögensteuer auf Bundesländerebene in Österreich einführen. Darüber hinaus sind rund 15 Prozent der Menschen, die in der Schweiz leben, Millionär:innen. Obwohl es dort Vermögens- und Erbschaftssteuern gibt. Bei uns beträgt die Millionärsdichte gerade einmal etwa 3 Prozent. Für Dänemark gibt es eine spannende Studie, dass die Effekte von Migration aufgrund der Einführung von Steuern minimal sind.

14. Wie viel zusätzliche Steuerbeiträge ließen sich durch eine Vermögensteuer generieren?

Laut aktuell zirkulierenden Modellen würde eine Vermögensteuer unter Berücksichtigung von Freibeträgen etwa 5 Milliarden Euro jährlich bringen. Das Momentum Institut hat selbst kein konkretes Modell ausgearbeitet.