Das öffentliche Pensionssystem sichert die Lebensgrundlage für den Großteil der alternden Bevölkerung in Österreich. Obwohl Österreich im internationalen Vergleich Vorreiter ist, gibt es Baustellen, bei denen Verbesserungspotenzial besteht. Während auf der Mikroebene der Gender Pension Gap und (weibliche) Altersarmut die Hauptprobleme darstellen, drehen sich auf der Makroebene die entscheidenden Fragen um das Thema mittel- und langfristige Finanzierung.

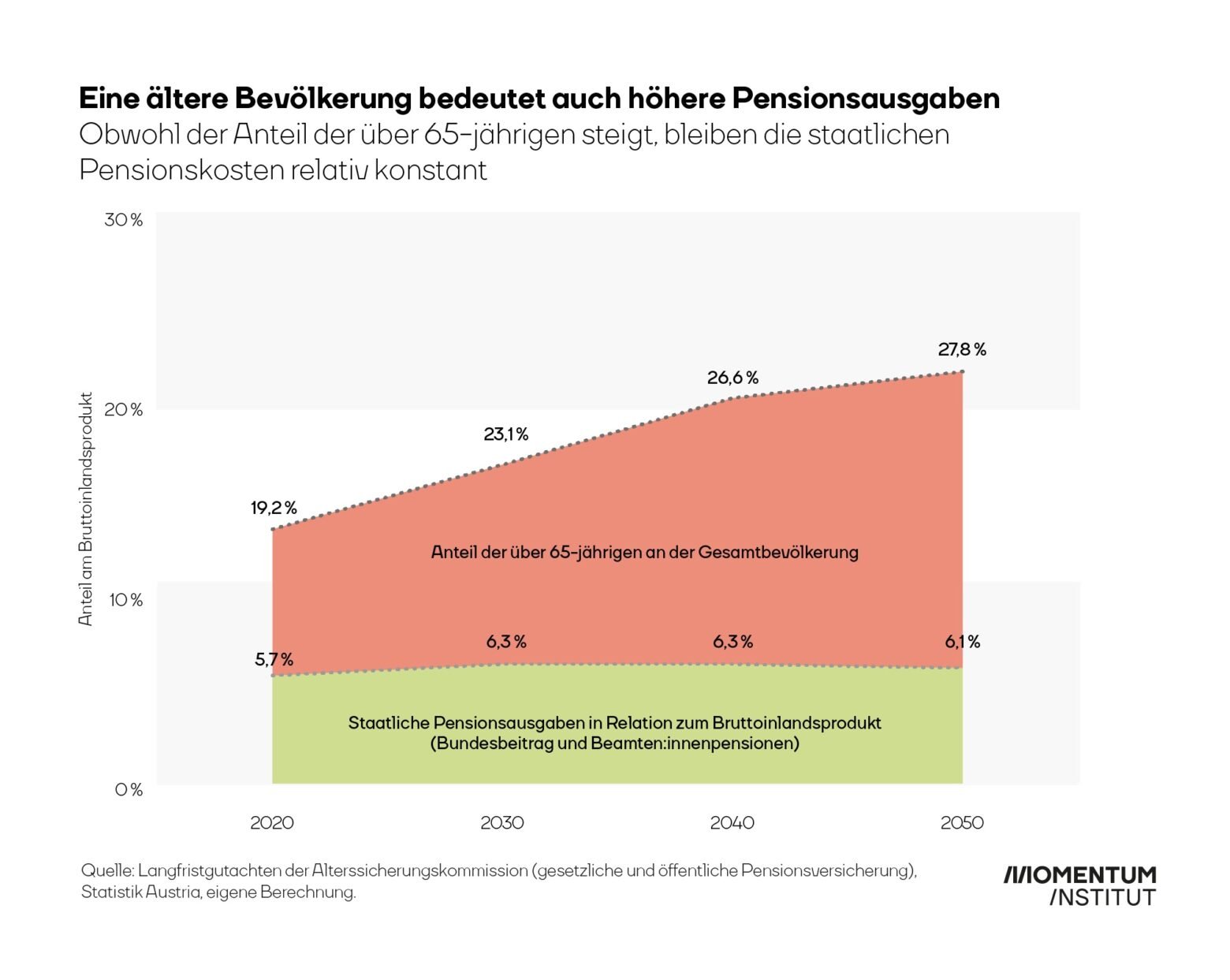

In regelmäßigen Abständen nimmt die Pensionsdebatte an Fahrt auf. Die Gesellschaft wird älter, die Nachhaltigkeit und die Finanzierbarkeit des österreichischen Pensionssystems sei dadurch gefährdet. Denn durch die alternde Gesellschaft steigen die Pensionsausgaben. In vielen Fällen wird versucht, in absoluten Zahlen das Bild einer aufklaffenden „Pensionslücke“ zu zeichnen. Jedes Jahr müssten Millionen Euros mehr „zugeschossen“ werden. Was nicht dazu gesagt wird ist, dass natürlich auch Einkommen, Preise, Steuereinnahmen und die Wirtschaftsleistung in der Vergangenheit jedes Jahr einen neuen Höchststand erreicht haben. In einer wachsenden Wirtschaft ist dies der Normalzustand.

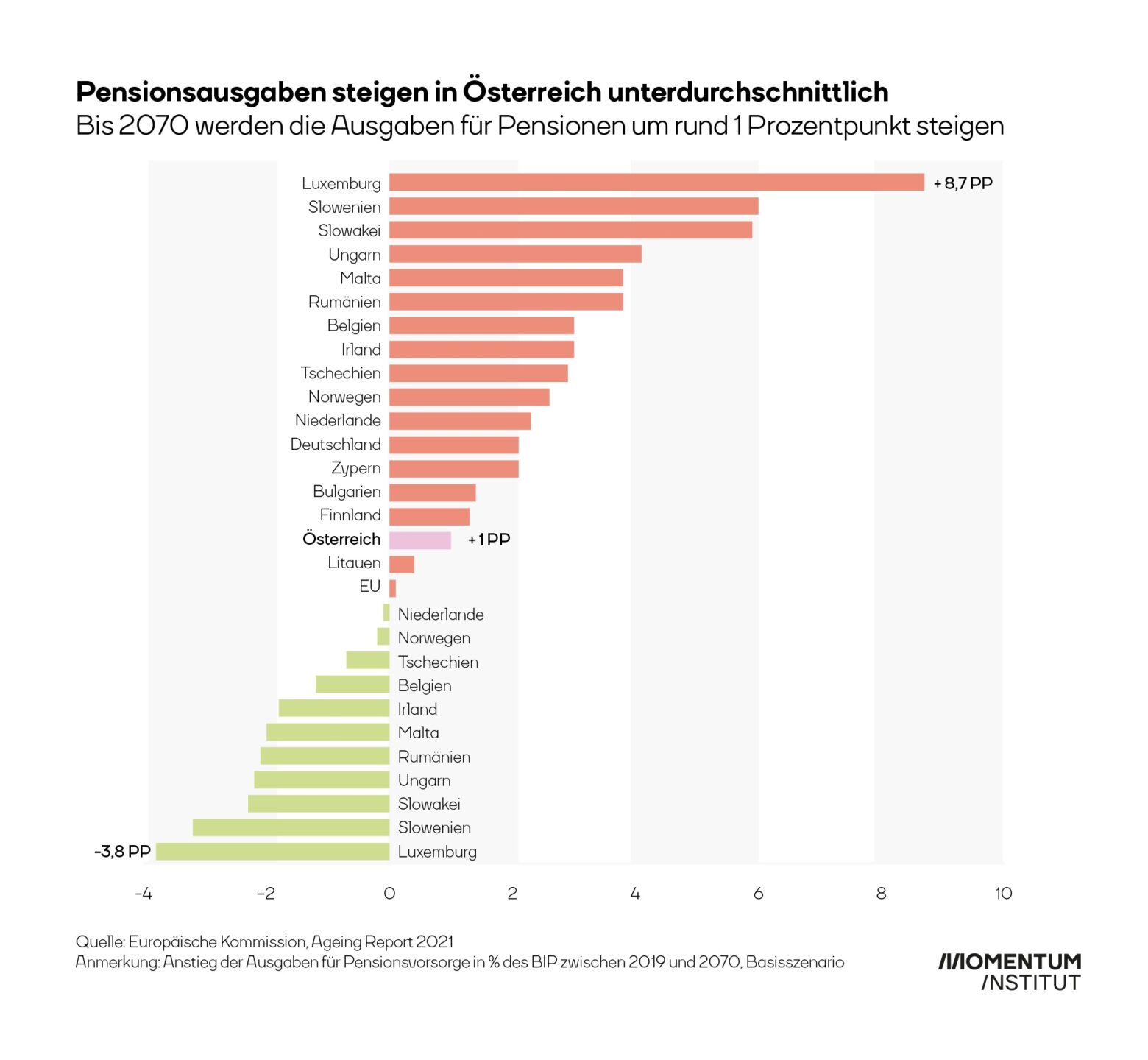

Sinnvoll ist es daher nur, die Relation der Pensionsausgaben zur Wirtschaftsleistung, gemessen am Bruttoinlandsprodukt zu betrachten. Hier zeichnen alle Prognosen ein ähnliches Bild der Ausgabenentwicklung für die Pensionen – und dieses unterscheidet sich grundlegend von den heraufbeschworenen Horrorszenarien. Die staatlichen Pensionsausgaben bleiben gemessen an der Wirtschaftsleistung langfristig stabil – trotz alternder Bevölkerung.

Auch im internationalen Vergleich ist Österreich mit seinen Pensionsausgaben eher im unteren Mittelfeld zu finden. Daten des aktuellen Ageing Reports der EU-Kommission (2021) zeigen, dass die Ausgaben für Pensionen in Österreich auch langfristig stabil bleiben werden. Es wird davon ausgegangen, dass die Kosten bis 2070 im Vergleich zu 2019 für Pensionen in Österreich gemessen am Bruttoinlandsprodukt (BIP) nur um etwa einen Prozentpunkt steigen. Trotzdem wird den Österreichier:innen eine hohe durchschnittliche Pension geboten.

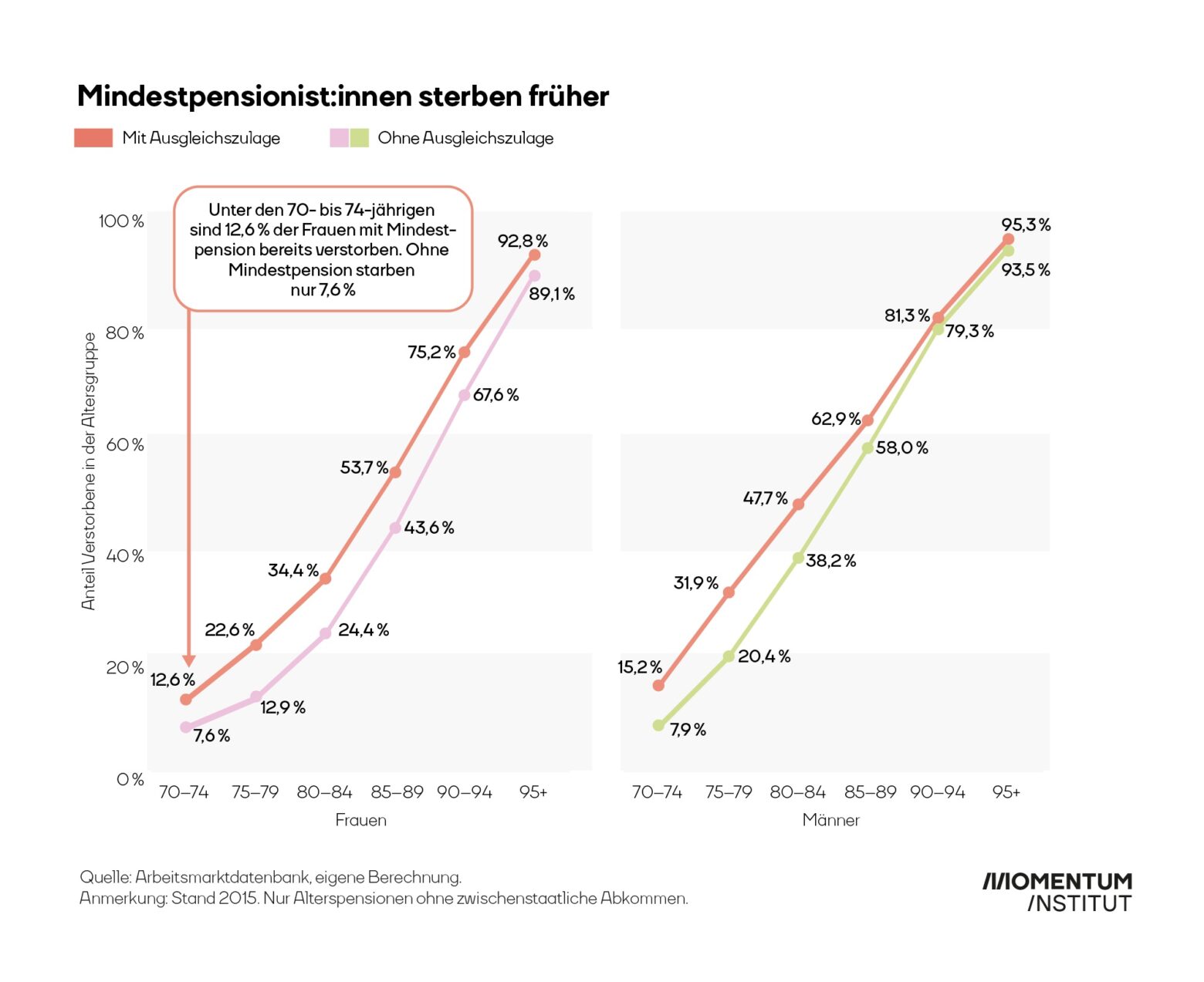

Die Pensionen in Österreich bleiben also langfristig stabil. Leider bedeutet das nicht, dass alle Menschen gleich viel von ihrer Pension haben (werden), denn: Menschen mit höherem Einkommen haben auch eine höhere Lebenserwartung – sie werden daher im Durchschnitt auch mehr Jahre an Pension genießen können als Ärmere. Das zeigt auch eine Auswertung der Arbeitsmarktdatenbank des AMS:

Sowohl bei Frauen als auch Männern ist der Anteil der bereits verstorbenen Menschen in Alterspension, die Ausgleichszulage beziehen in allen Altersgruppen höher. So sind zum Stichtag 2015 in der Altersgruppe der 75 bis 79-jährigen Frauen unter den Pensionistinnen ohne Ausgleichszulage bereits 12,9 Prozent verstorben. Unter den Mindestpensionistinnen hingegen liegt der Anteil der Verstorbenen bei 22,6 Prozent. Auch bei Männern ergeben sich markante Unterschiede über alle Altersgruppen.

Für beide Geschlechter zeigt sich, dass der Anteil der bereits Verstorbenen in der Gruppe der Pensionist:innen mit Ausgleichszulage schon in den früheren Pensionsjahren stärker ansteigt. Pensionist:innen mit höherem Einkommen sterben im Durchschnitt später. Es zahlen also während der Erwerbszeit unabhängig vom Einkommen zwar alle relativ gesehen gleich viel an Beiträgen in das System ein, Reichere haben aber länger etwas davon.

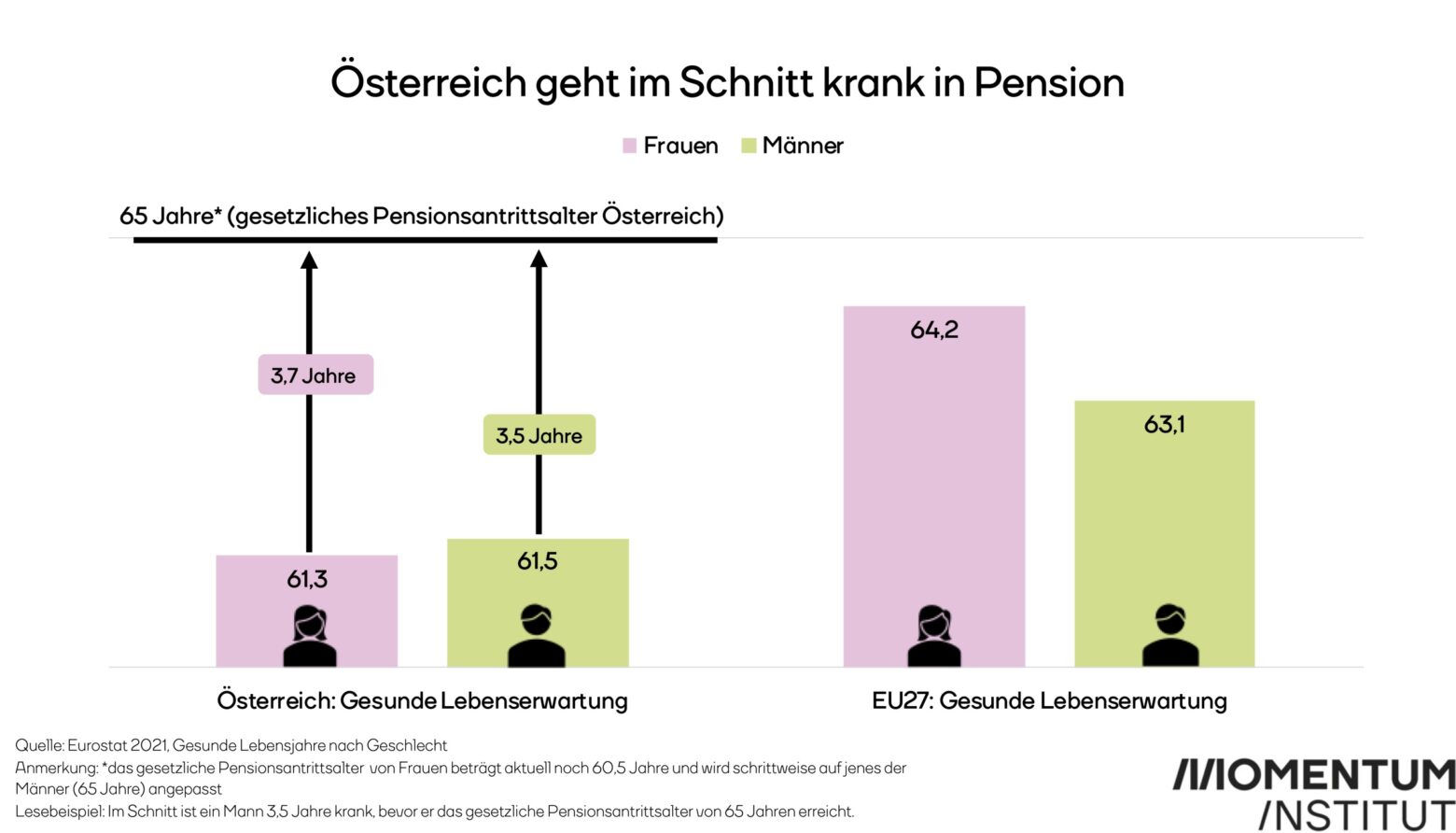

Reichere Menschen haben auch länger etwas von ihrem gesamten Leben, weil sie in besserer Gesundheit leben und daher mehr gesunde Lebensjahre (bei Geburt) erwarten können. Doch egal, ob reich oder arm – in Österreich liegt die gesunde Lebenserwartung deutlich unter dem Pensionsantrittsalter von 65 Jahren.

Aktuell sind Männer bereits 3,5 Jahre krank, bevor sie ihre Pension mit 65 Jahren überhaupt antreten können. Ab 2024 wird auch das Pensionsalter für Frauen auf 65 Jahre erhöht. Aktuell können Frauen zwar noch gesund in Pension gehen und im Ruhestand etwa 1,3 gesunde Jahre verbringen. Durch die Erhöhung des Antrittsalter schickt sie der Staat in Zukunft krank in den Ruhestand. Im Schnitt sind sie dann 3,7 Jahre krank, bevor sie in Pension gehen können.

Die Lebenserwartung in guter Gesundheit liegt im EU-27-Schnitt von Männern bei 63,1 Jahren – in Österreich mit 61,5 um 1,6 Jahre darunter. Vor allem bei Frauen ist der Unterschied drastisch. Österreichische Frauen können nur 61,3 Jahre in guter Gesundheit erwarten, im EU-27-Schnitt sind es immerhin 64,2 Jahre – um fast 3 Jahre mehr.

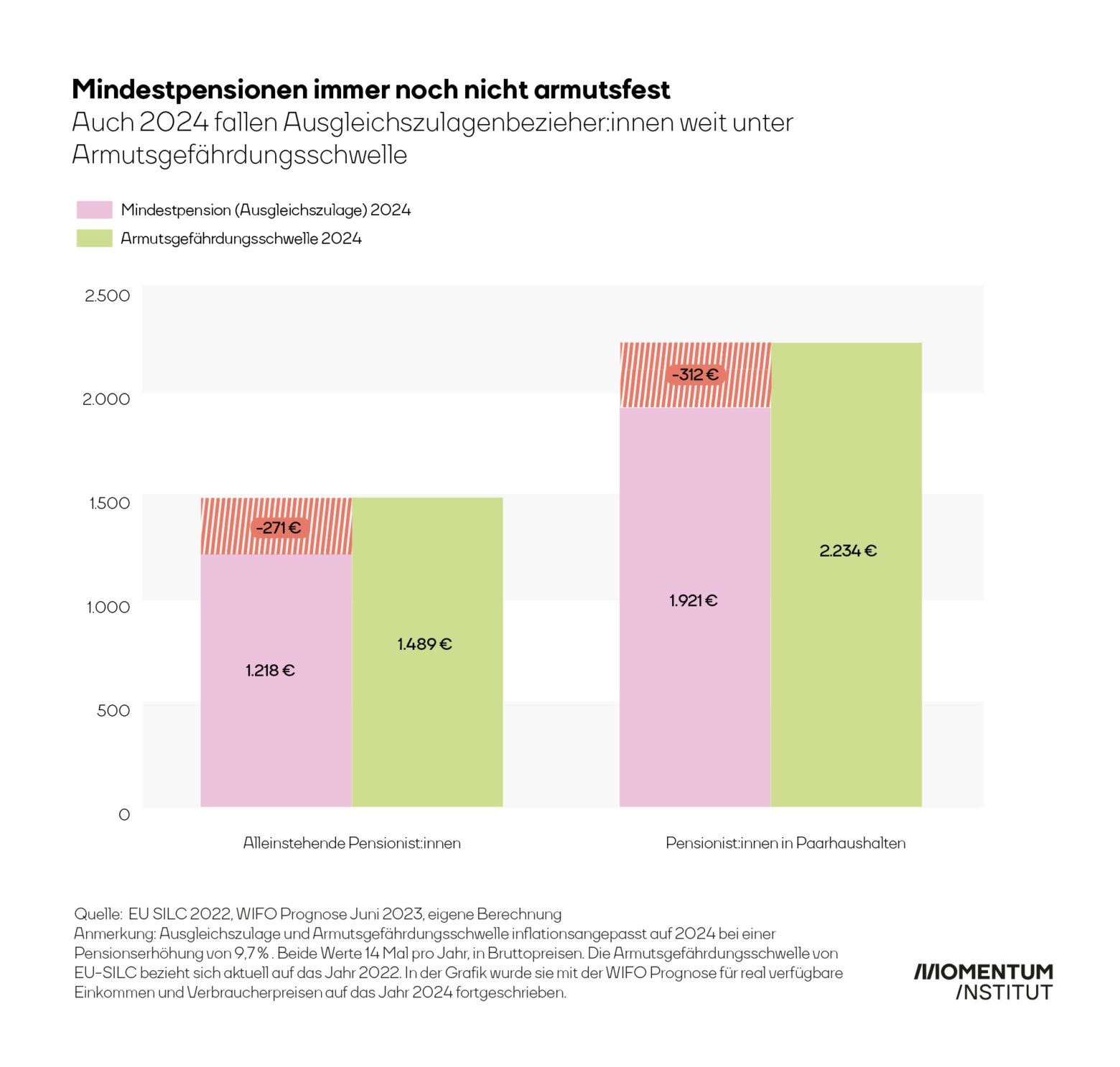

Österreich ist ein reiches Land und trotzdem waren im Jahr 2022 etwa 15 Prozent der Menschen armutsgefährdet. Das trifft leider auch viele ältere Menschen. Rund 235.000 Menschen über 65 Jahren waren 2022 armuts- oder ausgrenzungsgefährdet, das sind etwa 15 Prozent der über 65-Jährigen, bzw. 16 Prozent der Pensionist:innen. Frauen sind von Armut im Alter außerdem stärker betroffen: Rund 18 Prozent der über 65-Jährigen Frauen sind von Armut betroffen, bei Männern über 65 Jahren sind es zwölf Prozent.

Die durchschnittliche Bruttomonatspension liegt im Jahr 2022 bei 2.162 Euro für Männer und bei 1.285 Euro für Frauen. Frauenpensionen kratzen damit an der (äquivalenten) Armutsgefährdungsschwelle von 1.265 Euro. Für Menschen, die in Summe eine zu niedrige Pension beziehen, um damit auch leben zu können, gibt es die Ausgleichszulage (auch Mindestpension genannt). Doch diese Sozialleistung ist weit entfernt davon, armutsfest zu sein. Daran wird sich auch wenig ändern: Trotz Pensionserhöhung im kommenden Jahr, fehlen Mindestpensionist:innen (Einpersonen-Haushalt) satte 270 Euro bis zur Armutsgefährdungsschwelle 2024. Hinzu kommt, dass zwei Drittel der Ausgleichszulagenbezieher:innen weiblich sind. Das heißt, eine nicht armutsfeste Mindestpension verschärft das Risiko für Frauen, im Alter armutsgefährdet zu sein.

Frauen sind also häufiger von Altersarmut betroffen, nicht zuletzt da die Pensionen (wie auch viele andere Sozialleistungen) nicht armutsfest sind. Dass Frauen häufiger von Altersarmut betroffen sind, liegt aber auch daran, dass sie niedrigere Pensionen beziehen als Männer:

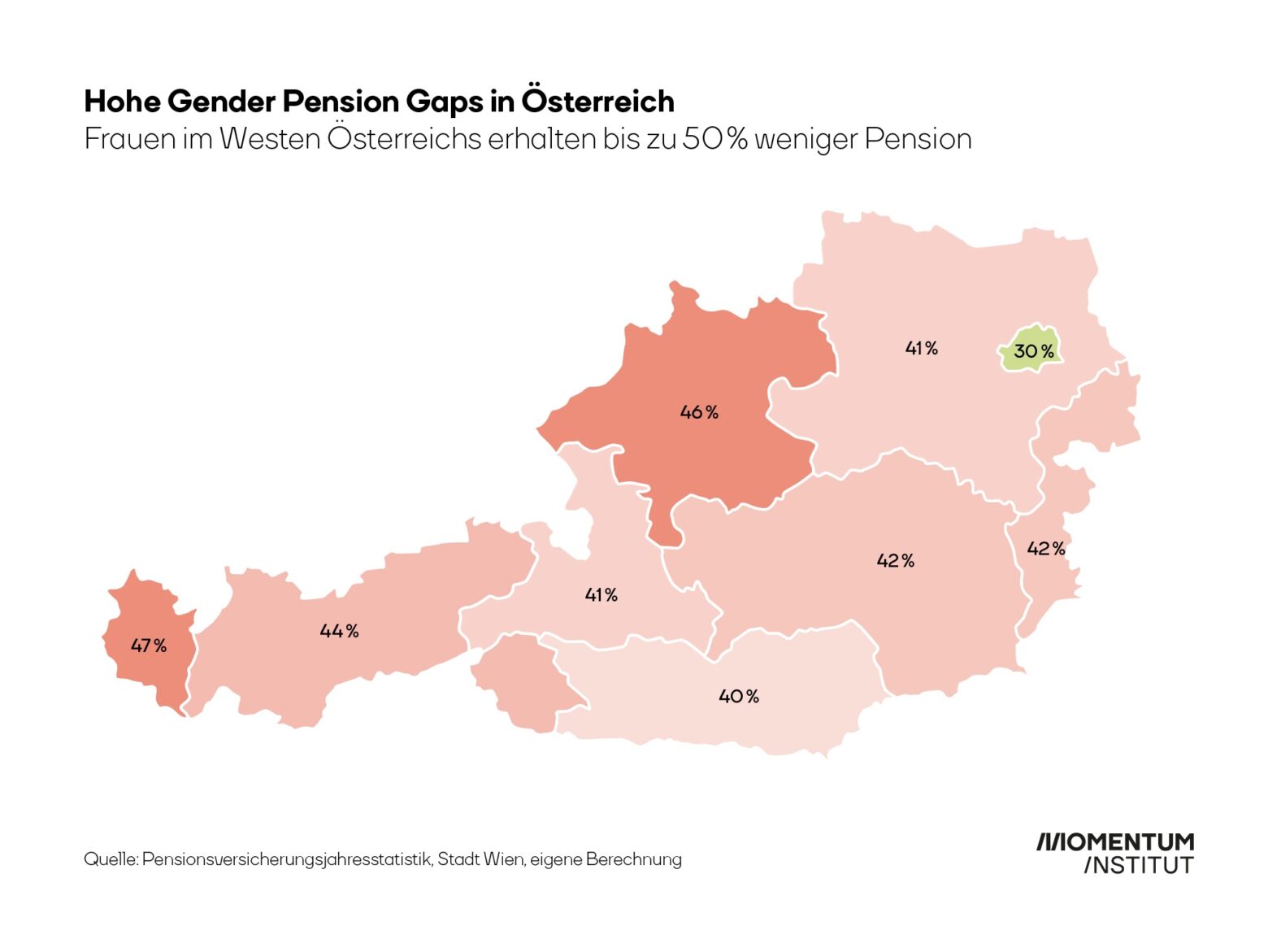

Analog zum viel diskutierten „Gender Pay Gap“ – die geschlechtsspezifische Lohnlücke bei den Erwerbseinkommen – gibt es in Österreich auch einen „Gender Pension Gap“, also die geschlechtsspezifische Pensionslücke. Im Vergleich zu einem Gender Pay Gap von 36 Prozent ist der Gender Pension Gap mit 41 Prozent sogar noch deutlich höher. Frauen in Österreich müssen im Jahr 2022 mit durchschnittlich etwa 880 Euro weniger Pension pro Monat leben als Männer.

Aber wie kommt es überhaupt soweit? Die Gründe für die deutlich niedrigeren Frauenpensionen sind bereits vor dem Pensionsantritt zu verorten. Faktoren wie die Arbeitsmarktbeteiligung oder das Erwerbsausmaß von Frauen, das Kinderbetreuungsangebot hierzulande oder die Aufteilung von unbezahlter Care-Arbeit spielen für den Gender Pension Gap eine entscheidende Rolle. Doch auch innerhalb des Pensionssystems muss an einigen Schrauben gedreht werden, damit diese Ungleichheiten, die vor der Pension entstehen, ausgeglichen werden können. Das sollte besser früher als später passieren, denn bei derzeitiger Entwicklung erhalten Frauen erst im Jahr 2115 gleich viel Pension wie Männer.

Für die Verbesserung der bestehenden Ungleichheiten im Pensionssystem schlägt das Momentum Institut folgende Maßnahmen vor: