Schieflage im Sparpaket

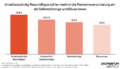

Das Sparpaket hat eine klare Botschaft: Wer ohnehin knapp kalkuliert, muss jetzt noch genauer rechnen. Wer hingegen große Gewinne macht, darf sich auf Entlastung freuen. Familienleistungen werden nicht an die Teuerung angepasst, Teilzeit und Geringbezahlte stärker belastet, der volle Familienbonus wird für viele Familien schwerer erreichbar. Bei der Notstandshilfe droht wieder die Abhängigkeit vom Partner, auch an den Pensionen wird gekratzt. So kommen 1,4 Milliarden Euro zusammen. Alles aus den Geldbörsen jener, die jeden Monat schauen müssen, ob und wie sich alles ausgeht.