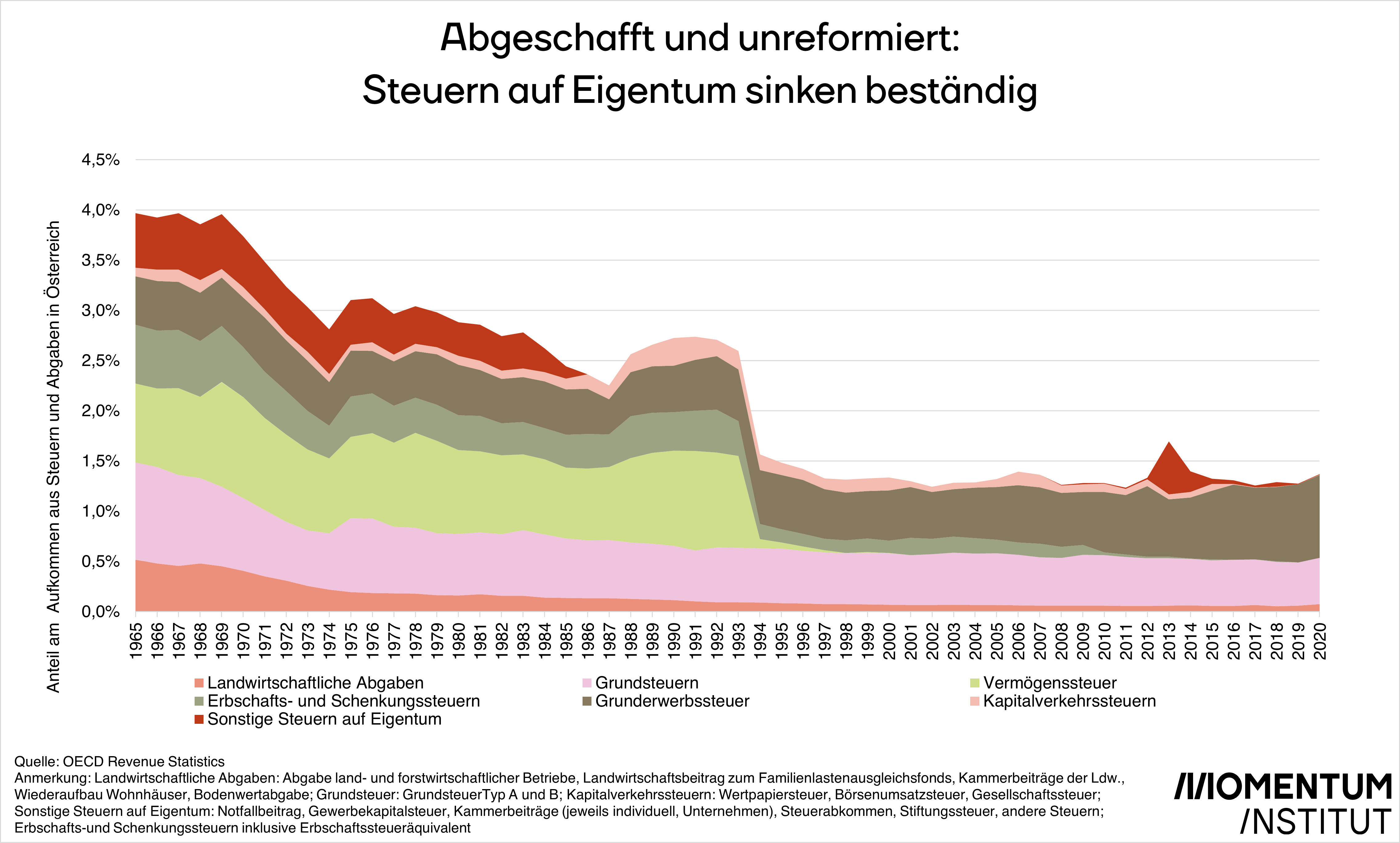

Warum ist das Aufkommen aus vermögensbezogenen Steuern in Österreich vergleichsweise niedrig? Einer der wichtigsten Gründe ist die Abschaffung der Vermögenssteuer im Jahr 1993. Dies hat den Anteil am Steueraufkommen um fast ein Drittel reduziert. Darüber hinaus wurden in den letzten Jahren mehrere vermögensbezogene Steuern abgeschafft: Gewerbekapitalsteuer (1986), Erbschaftssteueräquivalent (1993), Wertpapiersteuer (1995), Börsenumsatzsteuer (2000), Erbschafts- und Schenkungssteuer (2008), Gesellschaftssteuer (2016).

Den größten Teil des aktuellen Aufkommens aus vermögensbezogenen Steuern macht aktuell die Grunderwerbssteuer aus (ca. 61 %), gefolgt von den Grundsteuern A und B (gemeinsam 34 %). Die letzten Hauptfeststellung der Einheitswerte für Grundvermögen und Betriebsgrundstücke fand im Jahr 1973 statt, jene für land- und forstwirtschaftliches Vermögen im Jahr 1988. Seither gab es nur pauschale Anhebungen. Das hat Einfluss auf die Höhe der Grundsteuer-Aufkommen.

Weitere Informationen zum Thema gibt es hier.

{kind=link}