Verteilung

Bis zu 3 Jahreseinkommen mehr für Eigentumserwerb als vor 23 Jahren

Leonard Jüngling

03. Juni 2024

Das Verhältnis zwischen Haushaltseinkommen und durchschnittlichen Immobilienpreisen ist in den vergangenen 23 Jahren deutlich auseinander gegangen. Wer heute Eigentum kauft, muss dafür bis zu drei Jahreseinkommen mehr bezahlen und im Schnitt 13 Jahre länger sparen. Es braucht einen Fokus auf leistbaren Wohnraum durch gemeinnützige und genossenschaftliche Vermietung zu setzen statt auf Eigentumserwerb.

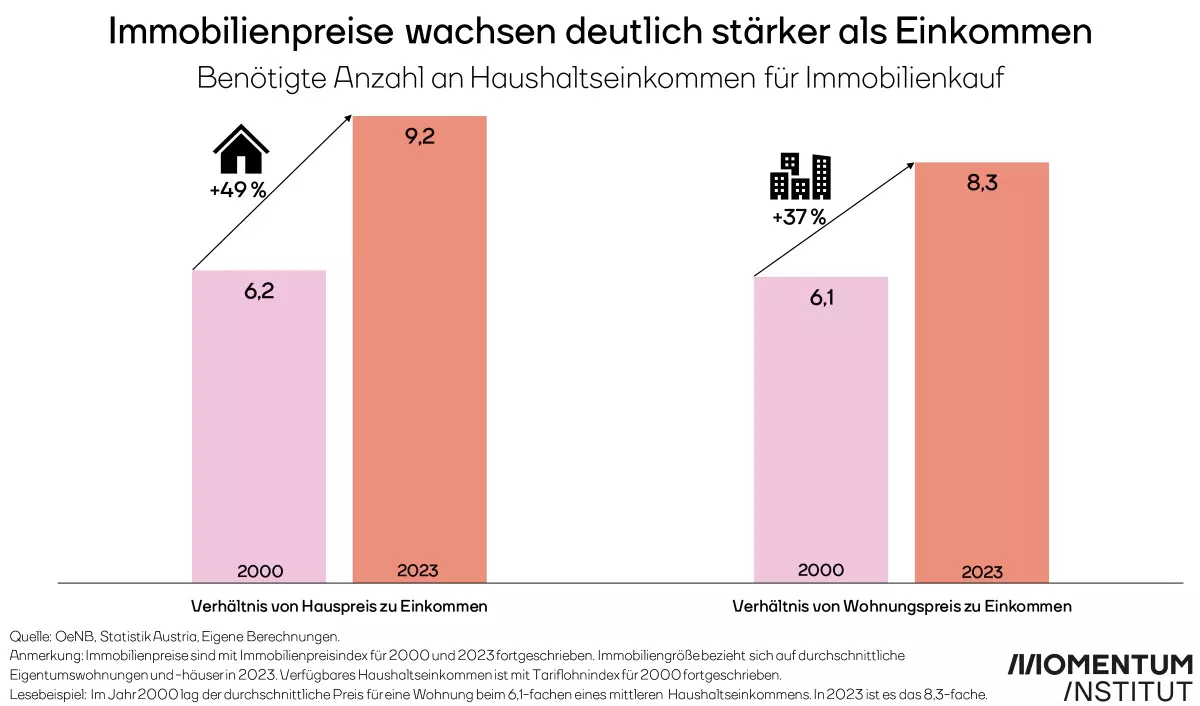

Im Schnitt hat ein Haus 2023 in Österreich eine Größe von 147 Quadratmetern. Waren dafür vor 23 Jahren noch durchschnittlich 145.700 Euro fällig, beträgt der Kaufpreis 2023 bereits 417.800 Euro. Um sich so ein Haus zu kaufen war 2000 das 6,2-Fache des Median-Einkommens eines Haushalts notwendig, heute braucht es dafür drei Jahreseinkommen mehr. Das Median-Haushaltseinkommen – sprich der Wert, der genau in der Mitte der Haushaltseinkommen in Österreich liegt – lag 2000 bei 23.541 Euro netto pro Jahr. Für 2023 zeigen die Daten ein Median-Haushaltseinkommen von 45.180 Euro netto.

Ähnlich sieht es bei Wohnungen aus. Für eine Durchschnitts-Wohnung mit 86,5 Quadratmeter betrug der Kaufpreis 2000 142.700 Euro. Der Preis ist 2023 mit 376.500 Euro rund zweieinhalb Mal so hoch wie noch vor 23 Jahren. Um sich quasi dieselbe Wohnung wie 2000 zu kaufen, muss ein Haushalt heute um 2,2 Nettojahreseinkommen mehr bezahlen.

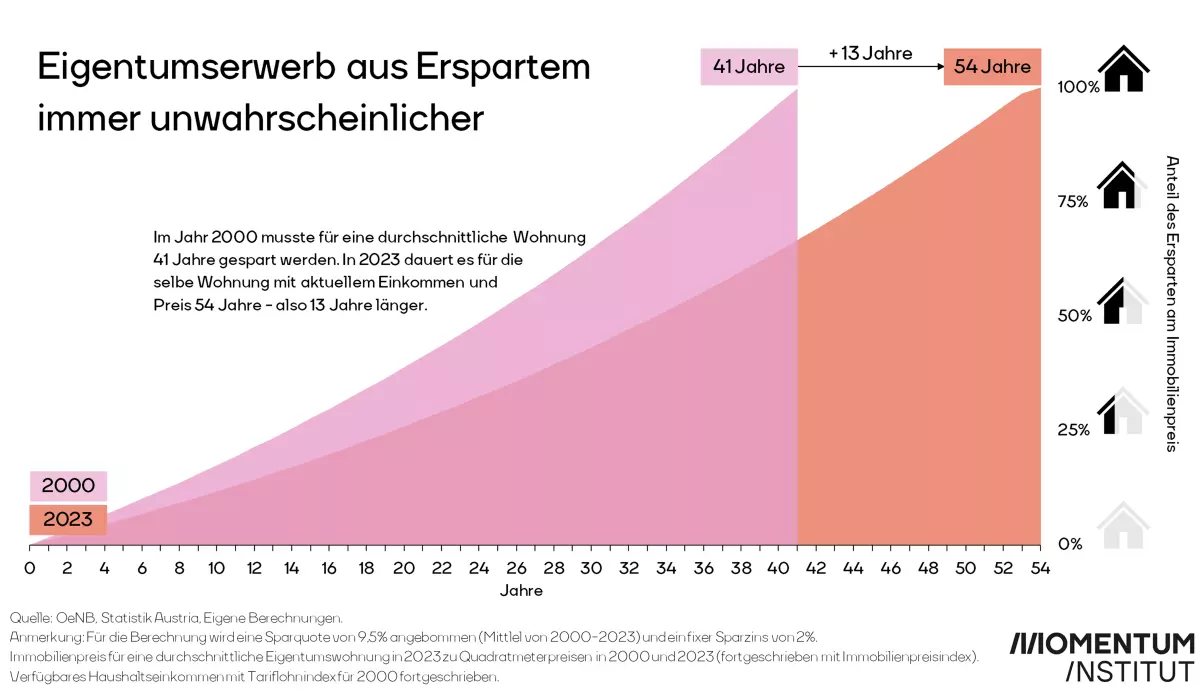

Mit dem auseinanderklaffenden Verhältnis zwischen Einkommen und Immobilienpreisen nimmt auch die Spardauer deutlich zu. Im Schnitt sparen Haushalte im Zeitraum zwischen 2000 bis 2023 jährlich 9,5 Prozent ihres verfügbaren Haushaltseinkommens. Unter der Annahme, dass der Haushalt auf das Ersparte etwa 2 Prozent Zinsen bekommt, musste ein Haushalt mit Median-Einkommen 2000 etwa 41 Jahre lang für eine Wohnung mit einer Größe von 86,5 Quadratmeter sparen. 2023 muss derselbe Haushalt 54 Jahre sparen – um 13 Jahre mehr. Nach 41 Jahren sparen, hat man 2023 lediglich zwei Drittel (67 Prozent) zusammen für den Wohnungskauf.

Das Verhältnis zwischen mittlerem Haushalteinkommen und Immobilienpreisen klafft weiter auseinander. Der Eigentumskauf ist etwas, das zunehmend nur den Top-Verdiener:innen oder Menschen, die erben vorenthalten ist. Selbst 2000 musste man mit 41 Jahren fast ein ganzes Arbeitsleben lang darauf hin sparen. Wer weder erbt noch ein hohes Einkommen hat, muss also mieten. Es stellt sich daher die Frage, ob Eigentum überhaupt noch die Zukunft des Wohnens ist. Vielmehr braucht es einen Fokus auf leistbares Wohnen, etwa durch gemeinnützige und genossenschaftliche Mieten.