Am 5. Februar 2023 ist Corporate Tax Refusal Day, der Tag der Steuerverweigerung großer Konzerne. Bis zu diesem Tag haben österreichische Unternehmen aufs Jahr gerechnet keine Steuern auf ihre Gewinne gezahlt. Der Grund dafür ist „Profit Shifting“: Steuervermeidung durch Gewinnverschiebung. Bei dieser Praktik werden Milliarden an Gewinnen von international tätigen Konzernen in Länder mit sehr niedrigen Steuersätzen verschoben, die als „Steuersümpfe“ gelten. Den Staaten, in denen diese Unternehmen eigentlich ihre Steuern bezahlen müssten, gehen so hohe Summen an Unternehmenssteuer-Einnahmen verloren. Gewinnverschiebung ist dabei nicht per se illegal, sie wird generell durch legale Steuervermeidungstricks ermöglicht. Das können absichtliche oder unabsichtliche geschaffene Lücken im Steuerrecht sein, die nur multinationale Unternehmen über mehrere Staaten hinweg ausnützen können.

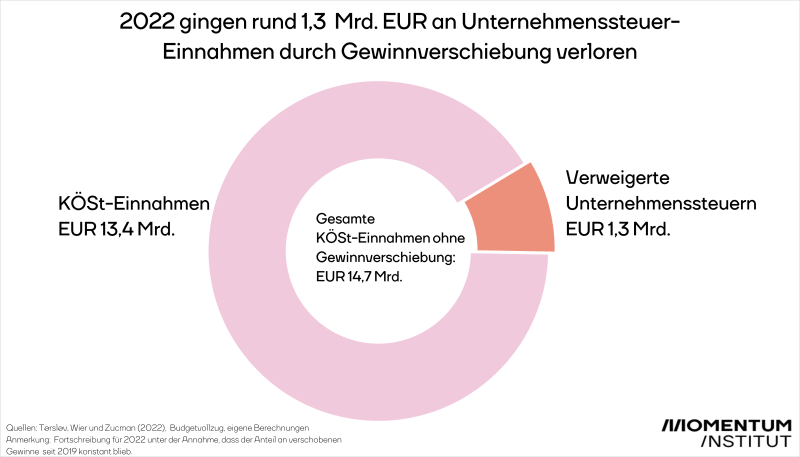

Im Jahr 2022 entgingen Österreich durch diese Art von Gewinnverschiebung rund 1,3 Milliarden Euro. Ohne Gewinnverschiebungen hätte der Staat eigentlich rund 14,7 Milliarden Euro an Körperschaftsteuern (KöSt) einnehmen sollen. Tatsächlich in der Staatskasse landen werden aber nur 13,4 Milliarden Euro.

2022 gingen rund 1,3 Mrd. Euro an Steuereinnahmen durch Gewinnverschiebung verloren.

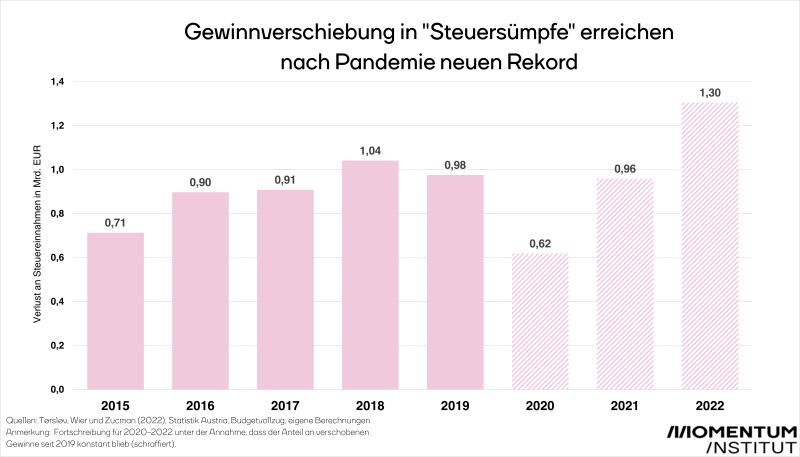

Verglichen mit den Jahren seit 2015 befindet sich das Volumen der österreichischen Unternehmenssteuer-Vermeidung durch Gewinnverschiebung im Jahr 2022 mit 1,3 Milliarden Euro auf einem Rekordhoch. Nach einem Rückgang im ersten Pandemiejahr 2020 sind die verlorenen Steuereinnahmen wieder kräftig angestiegen. In den Jahren zuvor (2015 bis 2018) stieg der KöSt-Verlust durch Profit Shifting laut Tørsløv, Wier & Zucman (2022) auch in Österreich – wie auch anderorts – stetig an, mit Ausnahme eines leichten Rückgangs in 2019. Unter der Annahme, dass der Anteil der verschobenen Gewinne stabil bleibt, lassen sich die Steuerverluste bis ins Jahr 2022 fortschreiben. So ergeben sich die entgangenen Steuereinnahmen auch für die Jahre 2020-2022 und lassen einen starken Anstieg erkennen. Seit 2015 haben österreichische Unternehmen so kumuliert über 7,8 Mrd. Euro an Steuern vermieden.

Gewinnverschiebung in „Steuersümpfe“ erreicht 2022 nach Pandemie neuen Rekord

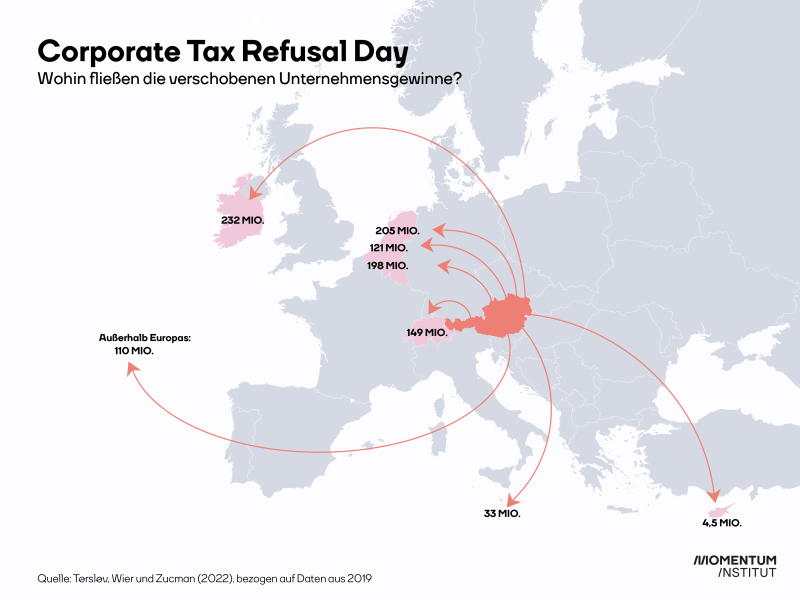

Wo landen die Unternehmensgewinne, wenn nicht in der österreichischen Staatskasse? Das entgangene Steuergeld muss nicht weit reisen: Der Löwenanteil der österreichischen Unternehmensgewinne, der ins Ausland verschoben wird, geht nicht in die Karibik. Dort vermuten viele die Steuersümpfe, doch tatsächlich muss man gar nicht so weit reisen: Das Geld wird innerhalb Europas verschoben. Beliebte europäische Steueroasen sind dabei die Benelux-Staaten (Belgien, Niederlande, Luxemburg) sowie Irland und die Schweiz. Allein in den Benelux-Staaten werden rund 359 Millionen Euro an österreichischen Unternehmensgewinnen geparkt. In Irland werden 524 Millionen Euro und in der Schweiz 149 Millionen Euro deponiert. Aber auch nach Übersee fließen die verschobenen Unternehmensgewinne: Außerhalb Europas landen rund 110 Millionen Euro an unversteuerten oder niedrig versteuerten österreichischen Unternehmensgewinnen. Die Aufteilung nach Ländern bezieht sich auf das letztverfügbare Jahr 2019.

Wohin fließen die verschobenen Gewinne?

Nach der Pandemie kam ein kräfter Aufschwung, der rekordhohe Unternehmensgewinne brachte. Auch milliardenschwere staatliche Subventionen haben die Gewinne mittlerer und großer Betriebe gesteigert. In Anbetracht der immer weiter steigenden Unternehmensgewinne wäre also gerade die Unternehmensbesteuerung eine lukrative Einnahmequelle für den Staat. Die Einnahmen aus der Körperschaftsteuer machen 2022 voraussichtlich über 13 Milliarden Euro aus (Budgetvollzug November 2022). Auch diese steigen stetig an – mit einigen Einbrüchen wie zum Beispiel zur Zeit der Finanzkrise oder auch der Corona-Krise.

Gerade für die Zeit nach der Krise wird jedoch die Frage nach einem fairen Beitrag aller in Österreich tätigen Unternehmen umso relevanter. Unternehmensgewinne können eine faire Einnahmequelle zur Krisenbewältigung darstellen. Dazu gehört einerseits, dass sich Unternehmen nicht mehr günstige Steuersätze im Ausland aussuchen dürfen. Dafür muss die Politik die Gewinnverschiebung eindämmen. Andererseits müssen die Steuersätze auf Unternehmensgewinne steigen oder zumindest kontant bleiben. In Österreich passiert jedoch das Gegenteil. Hierzulande senkt die Bundesregierung den Steuersatz für große und mittlere Unternehmen (AGs und GmbHs) von 25 Prozent auf 23 Prozent ab. Ein sinkender Steuersatz arbeitet künftig höheren Einnahmen aus der Körperschaftsteuer entgegen.

Im Hinblick auf die Vermeidung der Gewinnverschiebungs-Praktik können erste Schritte hin zu mehr Transparenz eine Lösung sein. Das so genannte Country-by-Country Reporting (aus dem OECD BEPS Plan Aktion 13), also die verpflichtende länderweise Zuordnung und Veröffentlichung von Umsatz-, Gewinn-, und Beschäftigtenzahlen für jeden Konzern ist dabei eine wichtige gesetzliche Maßnahme, die auch auf EU-Ebene (und in Österreich mit dem Verrechnungspreidsdokumentationsgesetz VPDG) umgesetzt wurde. Außerdem können umsatzorientierte Steuern oder Gesamtkonzernbesteuerung („Unitary Tax“) weitere Möglichkeiten darstellen, um gegen Steuervermeidung und -verschiebung vorzugehen. Der Plan der OECD – inklusive weltweite Mindeststeuersätze für große Konzerne – muss dafür umgesetzt werden.