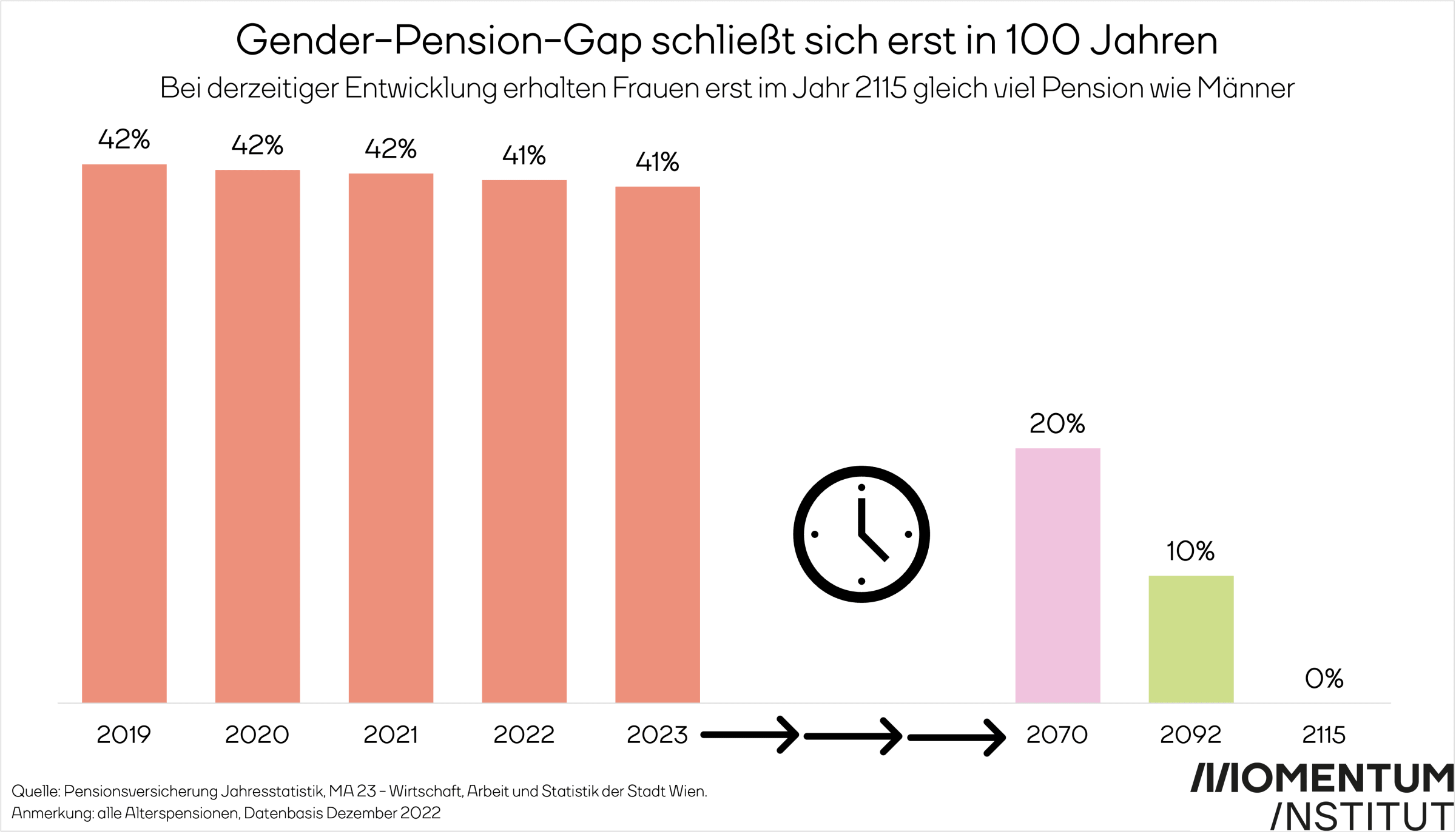

Am 4. August ist Equal Pension Day – der Tag ab dem Frauen rein rechnerisch bis zum Jahresende keine Pension mehr erhalten. Der Grund dafür ist der Gender-Pension-Gap: Der geschlechtsspezifische Unterschied bei den Pensionsbezügen beträgt in Österreich im Jahr 2023 immer noch 40,5 Prozent. Im Vergleich zum Vorjahr ist das nur eine minimale Verbesserung. 2022 waren es noch 41,1 Prozent, der Equal Pension Day fiel damals auf den 3. August – die Situation hat sich also lediglich um einen Tag „verbessert“.

Schreibt man das Tempo dieser Entwicklung fort, werden Frauen erst im Jahr 2115 gleich hohe Pensionen wie Männer beziehen. Fünf Generationen von Frauen (das sind etwa 100 Jahre) müssen darauf also noch warten.

In absoluten Zahlen wird die klaffende Lücke zwischen den Geschlechtern noch deutlicher: Frauen in Österreich erhalten eine durchschnittliche Bruttopension von gerade einmal 1.285 Euro, das liegt deutlich unter der Armutsgefährdungsschwelle von 1.392 Euro (EU-SILC 2022) für einen Ein-Personen-Haushalt. Die durchschnittliche Bruttopension von Männern beträgt 2.162 Euro. Das ist ein Unterschied von knapp 900 Euro pro Monat (genau: 877 Euro).

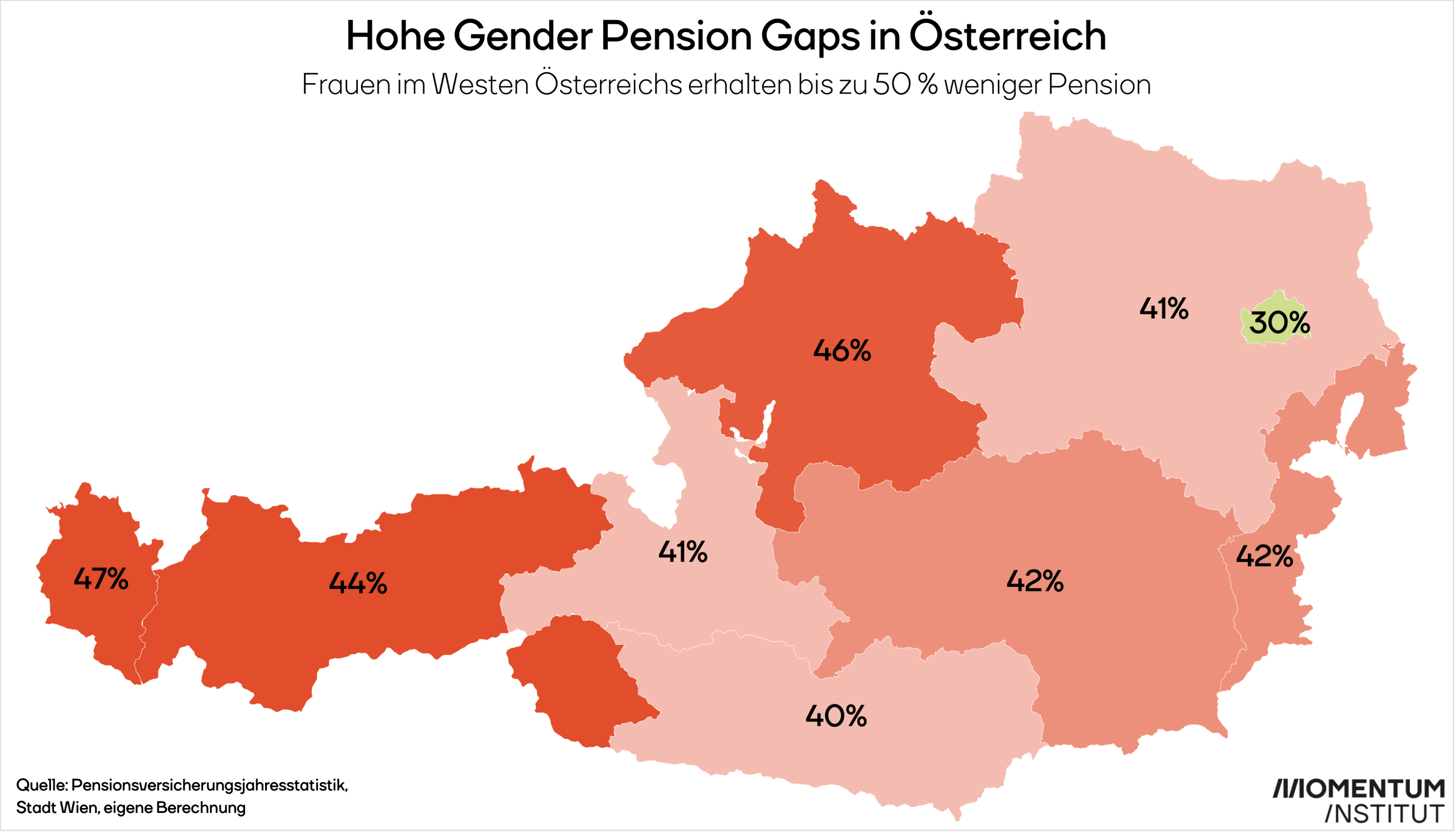

Die geringste Pensionslücke zwischen den Geschlechtern findet man in Wien. Selbst dort beträgt der Gender-Pension-Gap 30 Prozent. Der Equal Pension Day für Wien fällt damit auf den 13. September. Im Westen Österreichs, dort wo Frauen bis zur Hälfte weniger Pension erhalten als Männer, haben die Equal Pension Days der jeweiligen Bundesländer bereits im Juli stattgefunden. Satte 173 Tage im Jahr – sprich fast die Hälfte – stehen Frauen in Vorarlberg statistisch gesehen ohne Pensionszahlungen da.

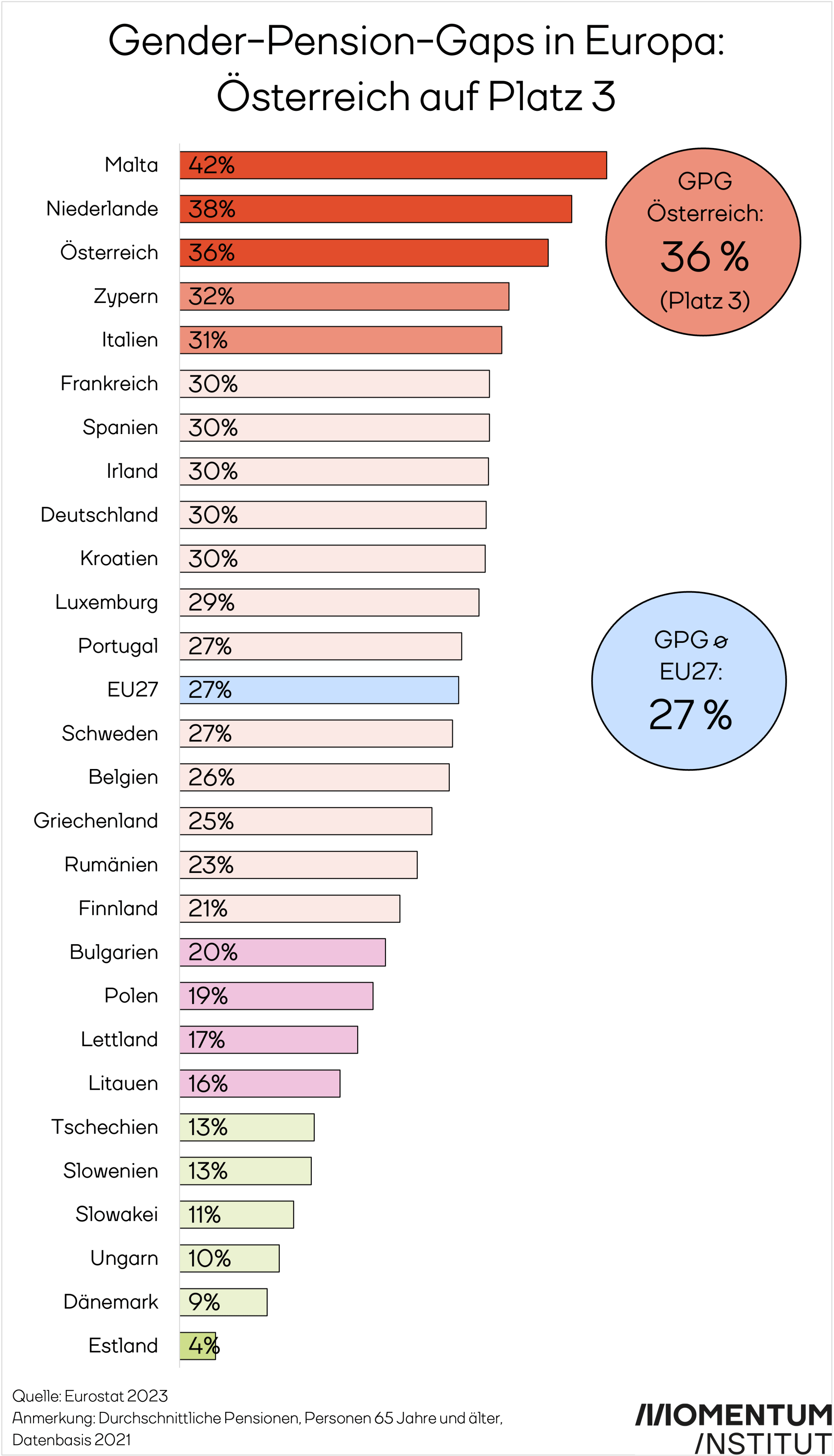

Auch im europäischen Vergleich kann sich Österreich in punkto Gleichstellung üblicherweise nicht mit guten Ergebnissen rühmen – so auch bei den Pensionen: Laut Eurostat-Daten aus dem Jahr 2021 (die Datenbasis ist eine andere, weshalb auch der Gender-Pension-Gap etwas geringer ausfällt) landet Österreich auf Platz 3 der Länder mit den höchsten Pensionslücken zwischen Männern und Frauen und liegt damit auch noch deutlich über dem EU27-Durchschnitt von 27 Prozent.

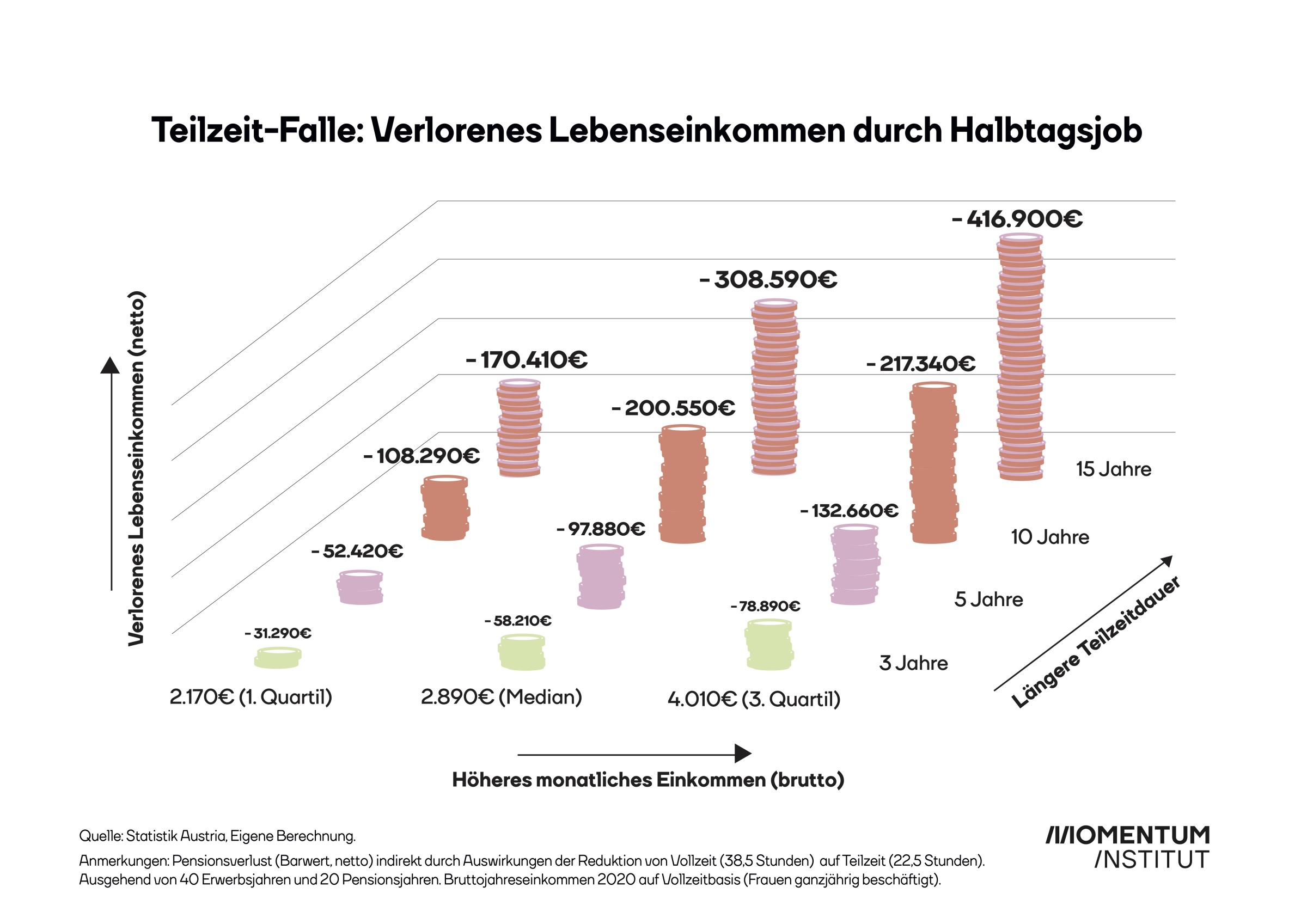

Die Gründe für den immer noch immens hohen Gender-Pension-Gap sind bekannt: Frauen werden immer noch wesentlich schlechter bezahlt als Männer. Ein Grund dafür ist Teilzeitarbeit: Frauen arbeiten häufiger und länger in Teilzeit, weil sie den Löwenanteil der unbezahlten Sorgearbeit (Hausarbeit, Kinderbetreuung und Pflege) übernehmen. Das fehlende Vollzeiteinkommen mindert den Beitrag auf dem Pensionskonto und lässt damit das Lebenseinkommen stark schrumpfen. Längere Teilzeitphasen verschärfen diesen Verlust zusätzlich. So entsteht bei einer Frau mit mittlerem Bruttoeinkommen von 2.890 Euro pro Monat und einer 10-jährigen Teilzeitphase bereits ein Lebenseinkommensverlust von etwa 200.000 Euro.

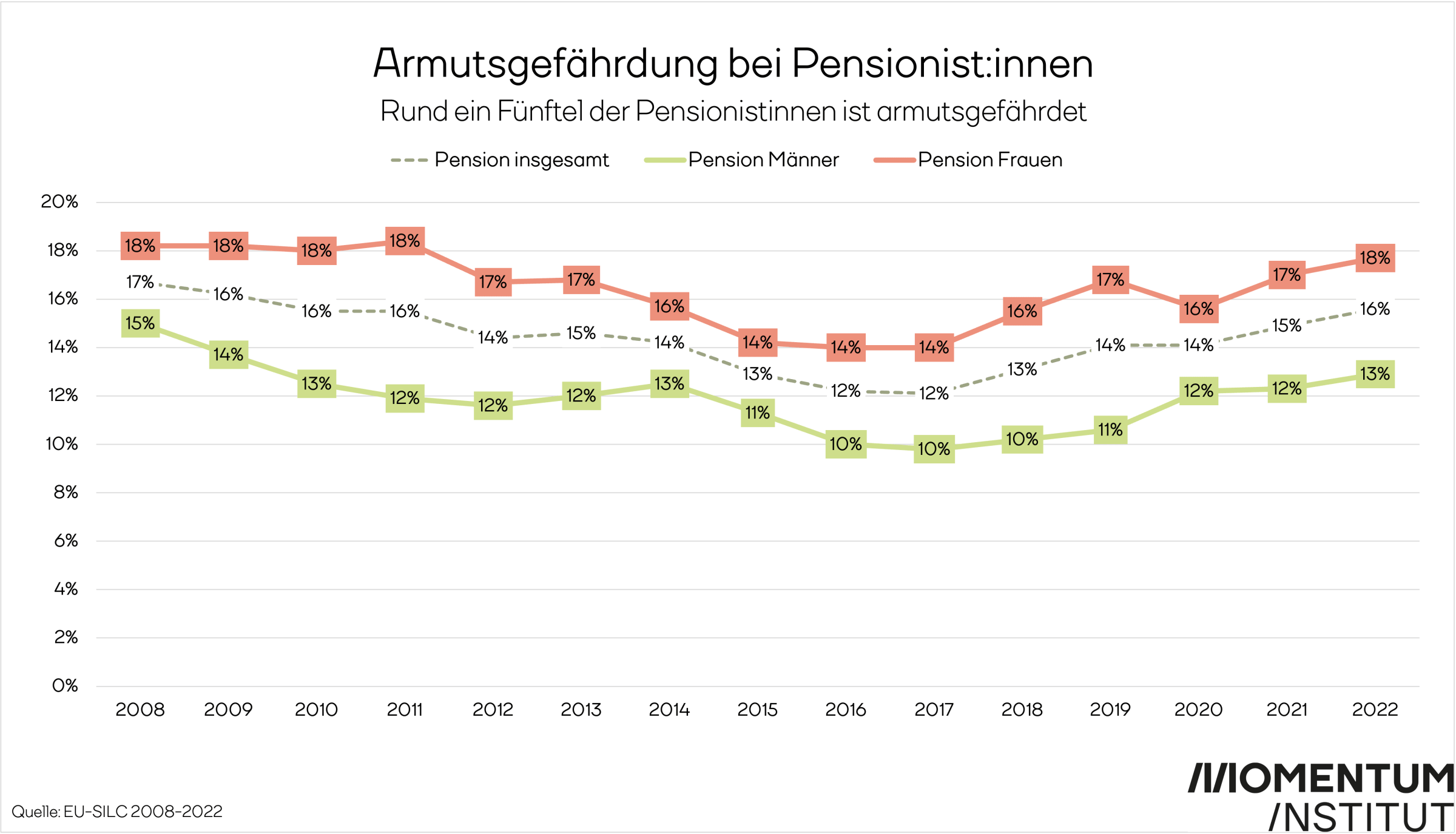

Da Frauen deutlich geringere Pensionen erhalten, sind sie im Alter auch häufiger von Armut betroffen: Etwa ein Fünftel der Pensionistinnen ist armutsgefährdet (18 Prozent). Bei Männern sind es hingegen nur 13 Prozent. Zudem ist die Armutsgefährdung unter Pensionist:innen zuletzt wieder merklich angestiegen: Während etwa 10 Prozent der Pensionisten und 14 Prozent der Pensionistinnen im Jahr 2016 armutsgefährdet waren, sind es 2022 mit 13 Prozent bzw. 18 Prozent deutlich mehr.

Wir wissen also: Frauenpensionen sind weitaus niedriger als jene der Männer. Eine Maßnahme, die von der Politik eingeführt wurde, ist die Angleichung des Pensionsantrittsalters von Frauen an das der Männer. Das Pensionsantrittsalter liegt in Österreich bei 60 Jahren für Frauen und 65 für Männer. Ab dem 01.01.2024 wird das Antrittsalter von Frauen pro Jahr um sechs Monate erhöht und damit bis 2033 an jenes der Männer herangeführt. Der Grundgedanke dahinter: Wer länger arbeitet, erhält auch eine höhere Pension, da man länger ins Pensionssystem einzahlt. Die Schlussfolgerung „Wenn Frauen länger arbeiten und Pensionsbeitragszahlungen leisten, verschwindet auch der Gender-Pension-Gap schneller“ ist allerdings mit Vorsicht zu genießen. Denn durch diesen Anpassungsmechanismus zahlen Frauen zurzeit doppelt drauf.

Während der Erwerbstätigkeit werden unsere Beitragszahlungen auf das Pensionskonto (die Kontogutschrift bzw. der Pensionsanspruch) jährlich mit der Einkommensentwicklung aufgewertet. Da die durchschnittlichen Einkommen für beispielsweise das Jahr 2023 erst im Laufe des Jahres 2024 bekannt sind, und die Ansprüche mit Jahresende aufgewertet werden, kann die Einkommensentwicklung von 2023 erst für die Kontoaufwertung 2025 herangezogen werden. Damit ist die Aufwertung de facto um zwei Jahre verzögert. Auf lange Sicht ist das kein Problem, da sich die Preise und die Einkommen einigermaßen parallel entwickeln. Die Aufwertung der Ansprüche mit der Einkommensentwicklung ist ein wichtiger Mechanismus im Pensionskonto. In Zeiten der massiven Teuerung, wie wir sie derzeit erleben, ist dieser Mechanismus allerdings problematisch. Das Hinterherhinken der Aufwertung um zwei Jahre führt vor allem bei jenen Frauen, die ihre Pension erst in der zweiten Jahreshälfte 2024 antreten können zu massiven Pensionsverlusten: Ihre Pensionsbeiträge werden nach aktuellen Schätzungen lediglich mit 3,5 Prozent aufgewertet – aufgrund der hohen Teuerung ist der aktuelle Kaufkraftverlust aber deutlich höher. Die laufenden Pensionen werden auf Basis der durchschnittlichen Inflation von August 2022 bis Juli 2023 erhöht – das werden ca. 9,7 Prozent sein.

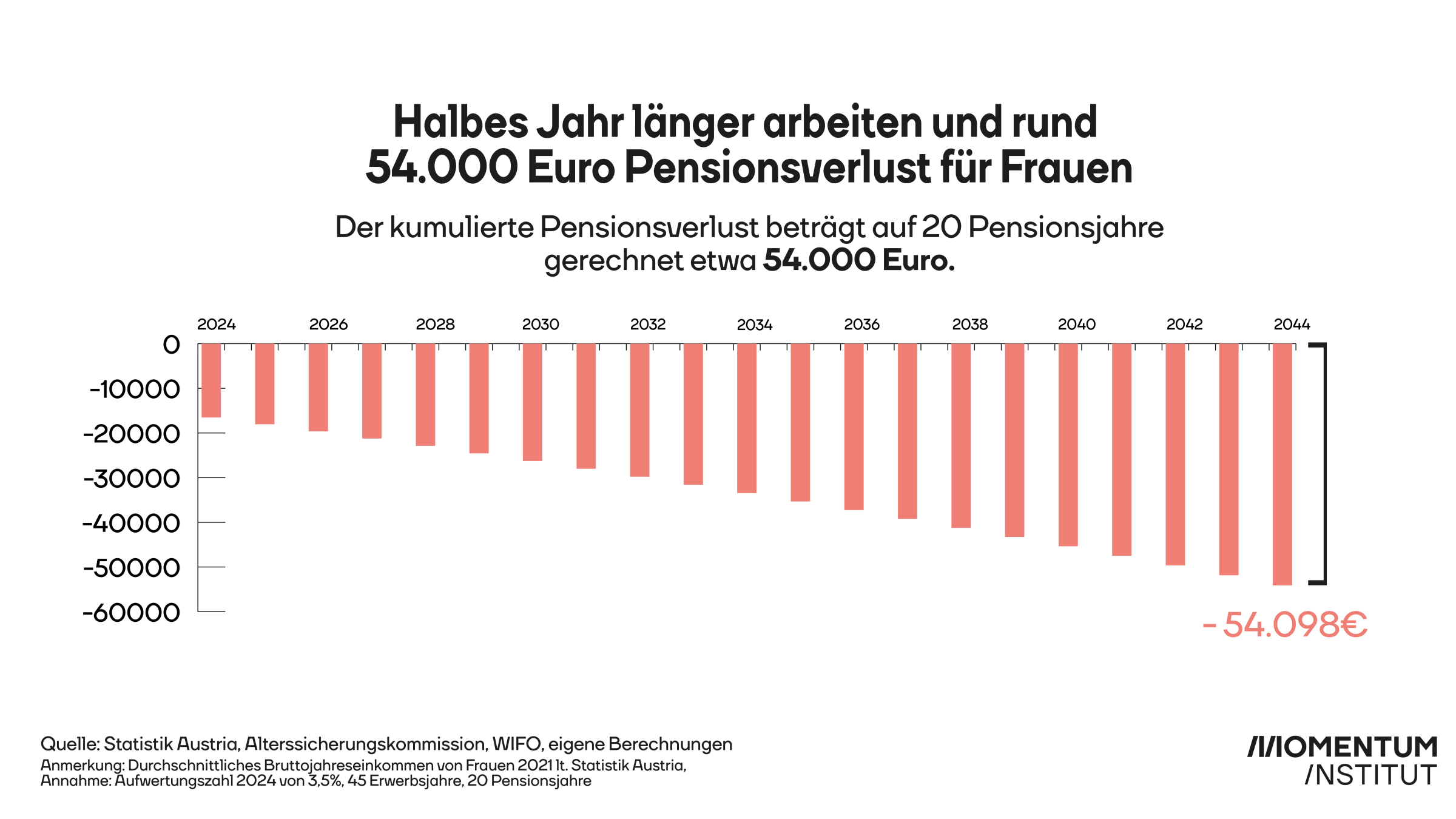

Dadurch wird die Anhebung des Frauenpensionsalters nun zusätzlich zum Verhängnis: Alle Frauen, die in der ersten Jahreshälfte 1964 geboren wurden, gehören zum ersten Geburtenjahrgang, der nun von der schrittweisen Anhebung des Frauenpensionsalters betroffen ist – sie können erst mit 60,5 Jahren ihre Pension antreten (mit 1. Juli 2024). Das Versprechen der Bundesregierung: Wenn sie auch ein halbes Jahr länger arbeiten und Pensionsbeiträge zahlen, werden sie auch mehr Pension bekommen. Aufgrund der verzögerten Aufwertung des Pensionskontos tritt das allerdings so nicht ein.

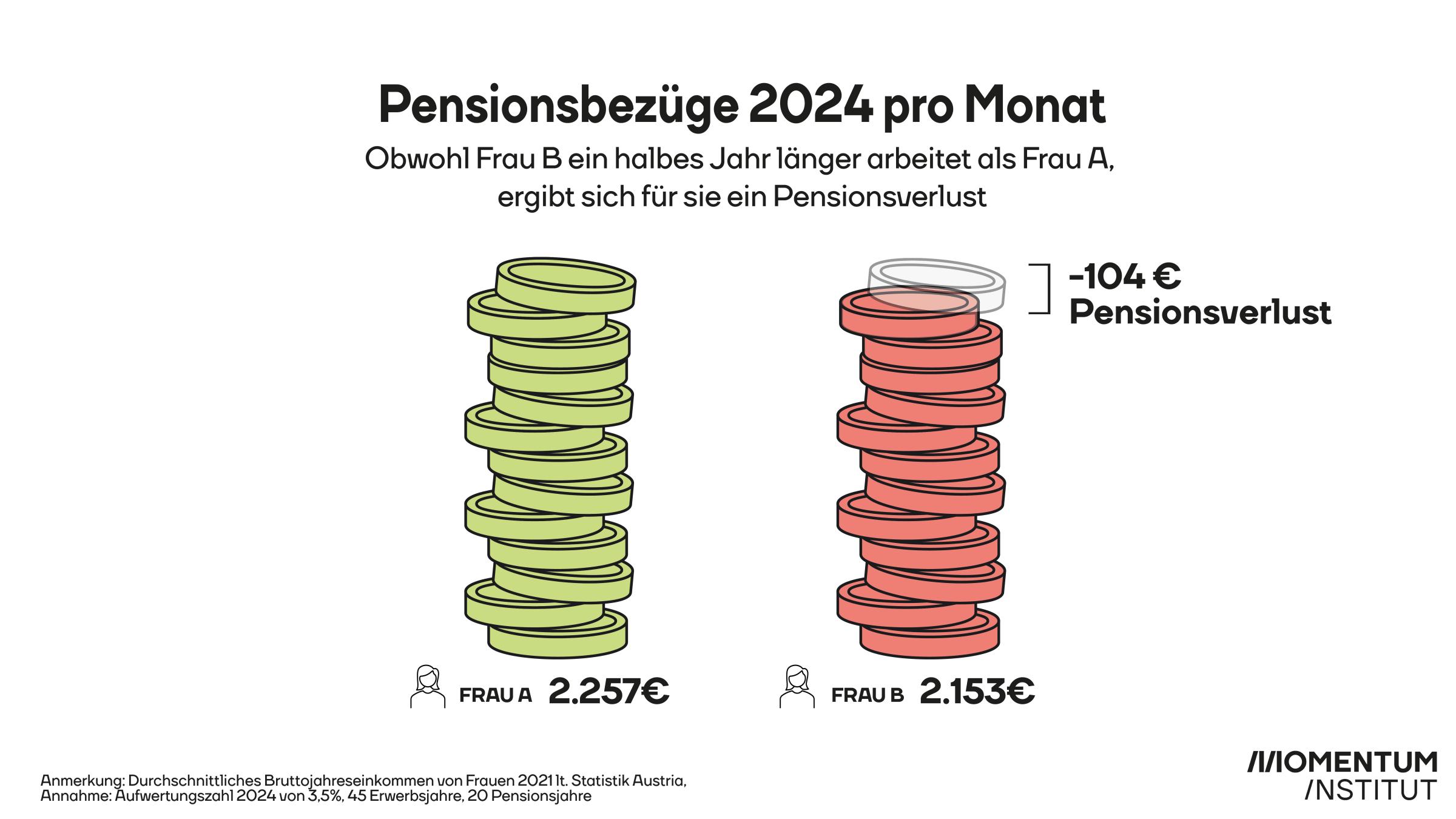

Ein Beispiel: Eine Frau, die am 1. Jänner 1964 geboren wurde, kann erst mit 60,5 Jahren ihre Pension antreten und muss daher noch bis 1. Juli 2024 arbeiten. Das zusätzliche Einzahlen in die Pensionskassa für ein halbes Jahr bringt ihr aber in diesem Fall weniger als die Pensionserhöhung, die sie mit Jahresbeginn 2024 bekommen hätte, wenn sie einen Monat früher geboren worden wäre und dadurch ihre Pension noch im Jahr 2023 hätte antreten können. 2024 bedeutet das 104 Euro weniger Pension pro Monat für jene Frauen, die erst im Juli 2024 ihre Pension antreten können, verglichen zu jenen, die bereits mit Ende 2023 in Pension gehen können. Der gesamte (kumulierte) Pensionsverlust beträgt auf 20 Pensionsjahre gerechnet rund 54.000 Euro. Einfach gesagt bedeutet das für viele Frauen: Sie müssen länger arbeiten, können erst später (und insgesamt kürzer) in Pension gehen und bekommen dafür auch noch niedrigere Pensionen als jene, die bereits ein halbes Jahr früher ihre Pension antreten konnten und nicht mehr arbeiten mussten.

Dass Frauen länger arbeiten und dadurch eine niedrigere Pension bekommen hängt mit dem derzeit großen Unterschied zwischen der Aufwertung der Gutschrift am Pensionskonto und der laufenden Pensionen zusammen. Für Zeiten wie der jetzigen empfiehlt das Momentum Institut eine Schutzklausel, wonach die Aufwertungen der Pensionsgutschrift in den letzten beiden Jahren vor Pensionsantritt zumindest so hoch sein müssen wie die Anpassung der laufenden Pensionen.