Geschlechtergerechte Pensionen anders

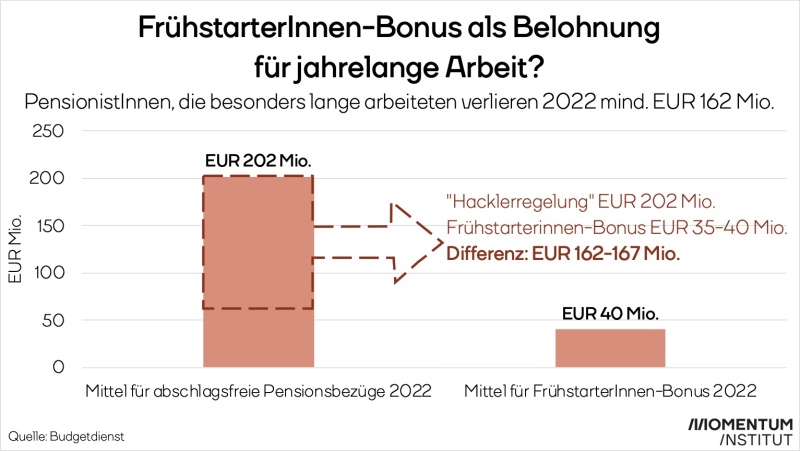

Der einseitige Fokus auf die Abschaffung der Hacklerregelung blendet viel effektivere Lösungen zur geschlechtergerechten Gestaltung des Pensionssystems aus. Der FrühstarterInnen-Bonus per se ist daher keine besonders wirkungsvolle Maßnahme, wenn das sozialpolitische Ziel die deutliche Erhöhung der Frauenpensionen für ein geschlechtergerechtes Pensionssystem ist. Der Ersatz der Hacklerregelung durch den Bonus produziert zukünftige GewinnerInnen und VerliererInnen. Zu den VerliererInnen zählen Menschen, die besonders lange Beitragsjahre geleistet haben und einen deutlichen Teil ihrer monatlichen Pension verlieren. Die Erhöhung der Frauenpensionen könnte daher durch andere pensionspolitische Maßnahmen viel zielsicherer erreicht werden.

Aktuelle Regelungen zur Erhöhung der Frauenpensionen

Schon in der Vergangenheit wurden Maßnahmen ergriffen, um das Pensionssystem gendergerechter zu machen. Darunter fallen die Anrechnung von Teilversicherungszeiten und das Pensionssplitting (Mairhuber/Mayrhuber 2020).

Pensionspolitische Handlungsempfehlungen

Zur weiteren Unterstützung der Alterssicherung von Frauen können die folgenden Schritte innerhalb der aktuellen Ausgestaltung des Pensionssystems gesetzt werden.

Bessere Anrechnung von Kindererziehungszeiten

Die Anrechnung von Kindererziehungszeiten erlaubt es effektiv – wie oben beschrieben – Frauenpensionen zu erhöhen. Dennoch liegen die Beitragsgrundlagen (2020: EUR 1.922,59), die monatlich angerechnet werden unter dem durchschnittlichen Brutto-Vollzeitverdienst von weiblichen Angestellten mittlerer Tätigkeitsprofile (EUR 2.303,64) (Statistik Austria 2018). Eine weitere deutliche Erhöhung der Beitragsgrundlagen ist aus pensionspolitischer Sicht überfällig, um die nach wie vor unbezahlten Arbeit, die vor allem durch Frauen geleistet wird, zumindest im Alter akkurat zu „entlohnen“.

Pensionsrechtliche Berücksichtigung von Teilzeit-Betreuungsarbeit

Ein in Österreich stark verbreitete Aufteilung von Lohnarbeit und Kindererziehung sieht so aus, dass der Mann Vollzeit arbeitet und die Frau nur Teilzeit, um Zeit für Kindererziehung aufzubringen. Analog zur Pflegeteilzeit gibt es für Eltern die Möglichkeit, zur Kinderbetreuung in Elternteilzeit zu gehen. Der Elternteil, welcher der Regelung in Anspruch nimmt, reduziert hierbei das Ausmaß der wöchentlichen Lohnarbeitszeit. Anders als bei der Pflegeteilzeit gibt es dafür jedoch keine pensionsrechtliche Berücksichtigung dieser unbezahlten Betreuungsarbeit. Die Übernahme des Bundes der fehlenden Pensionsbeiträge durch die reduzierte Lohnarbeitszeit – ähnlich der Regelung bei der Pflegeteilzeit – könnte einerseits einen Anreiz setzen, Kinderbetreuung für Väter attraktiver zu machen und andererseits für Frauen mit höheren Pensionsbeiträgen einhergehen.

Ausbildungszeiten anrechnen

Besonders die Generation „Praktikum“ leidet unter mangelnder Anrechnung von Ausbildungszeiten für die Pension. Schul- und Studienzeiten müssen nachgekauft werden. Durch eine deutliche Erhöhung der Kosten auf rund EUR 1.224,36 pro nachgekauftem Monat (d.h. rund € 14.700 pro Jahr) werden Menschen in schulischer Ausbildung systematisch benachteiligt (Pensionsversicherungsanstalt 2020). Zwar betrifft das nicht die „HacklerInnen“, durch die steigende Zahl an Frauen mit höherer Ausbildung (auch im Vergleich zu Männern) könnten besser ausgebildete Frauen in Zukunft dadurch benachteiligt werden.

Partnerunabhängige Ausgleichzulage

Die Ausgleichszulage sichert einen bestimmten Mindestbezug in der Pension. Die Richtsätze dafür liegen 2020 zwischen EUR 966,65 für eine alleinstehende Person und EUR 1.524,99 für PensionistInnen, die in einer PartnerInnenschaft leben. Für 2021 ist eine Erhöhung der niedrigsten Ausgleichszulage auf EUR 1.000 geplant, die restlichen Richtsätze steigen um 3,5% (Parlament 2020). Bis in die 70er Jahre gab es die Ausgleichszulage unabhängig vom ParnterInneneinkommen. Die Anrechnung der Pension des Partners heißt für viele Pensionistinnen, dass sie den Anspruch auf die Ausgleichszulage verlieren und somit von den Pensionsbezügen ihres Partners abhängig sind. Eine Wiedereinführung der partnerInneneinkommens-unabhängigen Ausgleichszulage erhöht Frauenpensionen und sichert ihre Unabhängigkeit auch im Alter.

Verpflichtendes Pensionssplitting

Wie oben beschrieben wird die Möglichkeit zum Pensionssplitting aktuell kaum angewendet. Ein Grund dafür kann die Abhängigkeit von der Einwilligung des erwerbstätigen Elternteiles, ein anderer schlicht die Trennung der Eltern sein. Daher ist es wichtig, das Pensionssplitting automatisch und auch im Scheidungsfall umzusetzen um den die Erziehung und Betreuungsarbeit leistenden Elternteiles auch im Alter abzusichern.

Das heißt nicht, dass Maßnahmen, die Frauen auch während ihres Erwerbslebens unterstützen und die faire Entlohnung verrichteter unbezahlter sowie bezahlter Arbeit von Frauen damit abgetan sind. Vielmehr sollten die obigen Vorschläge ergänzend zu aktiver Arbeits- und Familienpolitik hin zu mehr Geschlechtergerechtigkeit gesehen werden.