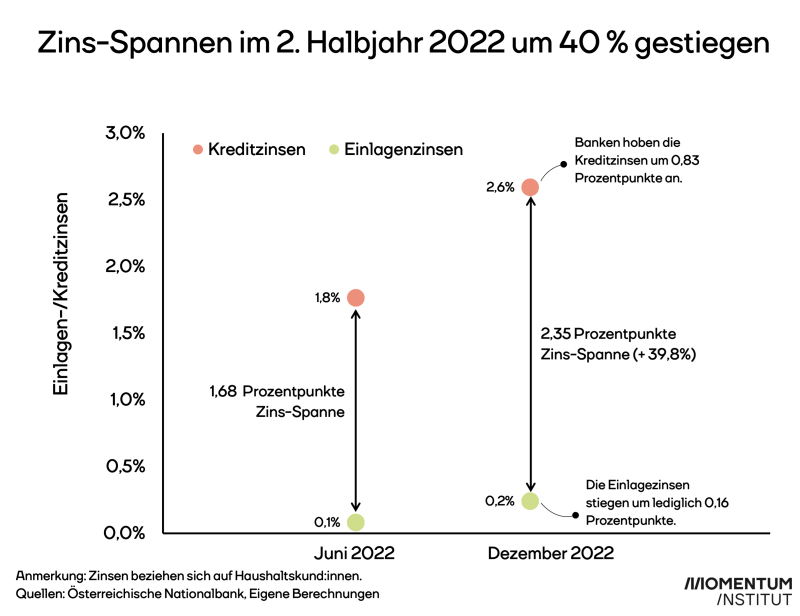

Als Reaktion auf die steigende Teuerung hat die Europäische Zentralbank (EZB) im vergangenen Jahr damit begonnen, die Leitzinsen stark zu erhöhen. Diese Zinserhöhungen geben Banken allerdings nur einseitig an die Haushalte weiter: Während die Kreditzinsen für Bestandskund:innen zwischen Juni 2022 und Dezember 2022 um 0,83 Prozentpunkte stiegen, blieben die Einlagezinsen auf niedrigem Niveau. Bei ihnen betrug der Anstieg lediglich 0,16 Prozentpunkte. Das führte zu einem Anstieg der Zinsspanne um 40 Prozent. Die Zinsspanne beschreibt den Unterschied zwischen für Kredite zu zahlenden Zinsen und denen, die jemand für Einlagen bei der Bank erhält. Auch im Bankensektor dreht sich somit eine Profit-Preis-Spirale: Die Teuerung wird durch steigende Profite angefacht.

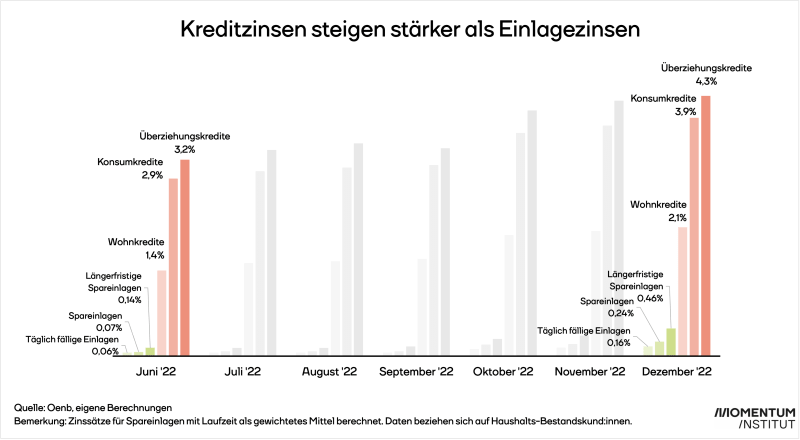

Eine genaue Aufschlüsselung zeigt, dass die Zinsen auf die kurzfristigen Überziehungskredite am stärksten gestiegen sind. Gerade für Menschen mit niedrigen Einkommen, die ihr Konto in Folge der Teuerung überziehen müssen, stellt das ein großes Problem dar. Den niedrigsten Anstieg bei den Kreditzinsen gab es dagegen bei den Wohnkrediten. Bei den Einlagezinsen war das Zinswachstum bei den täglich fälligen Einlagen (beispielsweise Girokonten) am niedrigsten, während die Zinsen für längerfristige Spareinlagen etwas stärker stiegen.

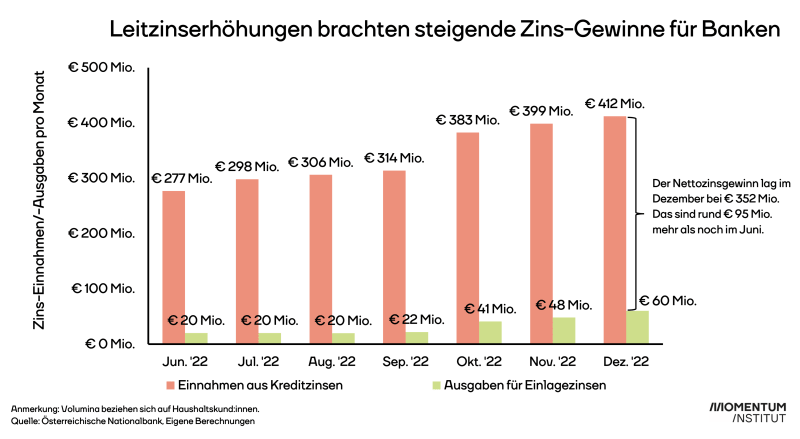

In Summe stiegen damit auch die Zinsgewinne der Banken im Haushaltssegment deutlich an, trotz gleichbleibendem Kredit- und Einlagenvolumen. Im Juni des Vorjahres betrug die Differenz aus den Einnahmen aus Kreditzinsen und Ausgaben für Einlagezinsen – also der Nettozinsgewinn – noch 257 Millionen Euro. Die Einnahmen aus Kreditzinsen stiegen jedoch mit den Leitzinserhöhungen über das zweite Halbjahr 2022 stärker an als die Ausgaben für Einlagezinsen. Im Dezember betrug der Nettozinsgewinn schließlich 352 Millionen Euro – fast 100 Millionen Euro mehr als noch ein halbes Jahr davor im Juni.

Die Banken zählen somit zu den Krisengewinnern, die mit ihren steigenden Zinsspannen die Profit-Preis-Spirale befeuern. Damit empfiehlt sich eine Übergewinn-Steuer für den Bankensektor. So könnte ein Teil der Krisengewinne für Unterstützungsmaßnahmen, Klimainvestitionen oder einen Ausbau des Sozialstaats genutzt werden. Zusätzlich sollte die Körperschaftsteuer (KöSt) wieder angehoben werden, die seit diesem Jahr sukzessive gesenkt wird und im Endausbau für den Staat einen jährlichen Einnahmenentfall von 800 Millionen Euro jährlich bedeutet.