Eine Verteilungsanalyse der aktuell laufenden Steuerreform zeigt, dass die von der türkis-grünen Regierung für kommendes Jahr angekündigte zweite Etappe der Steuerreform vor allem eine Steuersenkung für die obere Hälfte der Einkommensverteilung sein wird. Während von der ersten, bereits erfolgten, Etappe der Steuerreform besonders die „unteren Mittelschicht“ profitierte, wird die Senkung des Steuersatzes der zweiten Tarifstufe ausschließlich Personen mit einem Bruttomonatseinkommen von über EUR 1.800 zugutekommen. Die Senkung des Steuersatzes der dritten Tarifstufe von 42 auf 40 Prozent betrifft sogar lediglich Personen mit einem Bruttomonatseinkommen von mehr als EUR 3.200.

Insgesamt profitieren daher höhere Einkommen viel stärker von der Steuerreform. Zwar kam die im letzten Jahr vorgenommene Anhebung der Verkehrs- und Pensionistenabsetzbeträge, sowie der Erhöhung der SV-Rückerstattung insbesondere Menschen mit niedrigeren Einkommen zugute. Die gleichzeitige Senkung des Eingangssteuersatzes von 25 auf 20 Prozent begünstigte allerdings sämtliche Einkommen über EUR 11.000. Von einer Steuerreform für die kleinen und mittleren Einkommen kann daher nicht gesprochen werden.

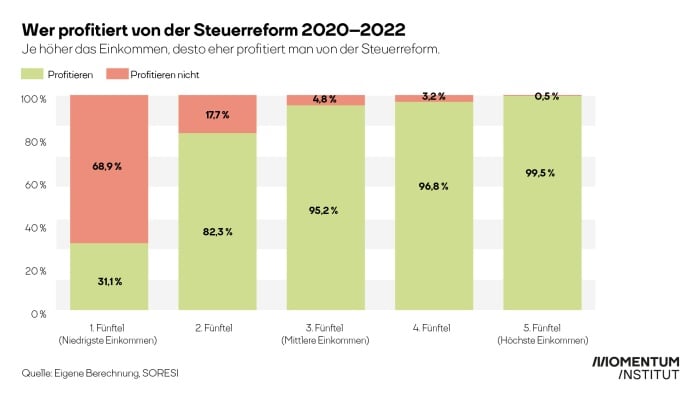

Der Anteil der Personen, die von der Steuerreform profitieren, unterscheidet sich stark zwischen den Einkommensfünfteln. Während im ersten Einkommensfünftel weniger als ein Drittel der Personen zu den Reformgewinner:innen zählt, profitieren im Fünftel mit den höchsten Einkommen fast alle. Das liegt vor allem daran, dass Haushalte mit niedrigen Einkommen lediglich von der ersten Etappe der Steuerreform profitiert haben, während Haushalte mit hohen Einkommen von beiden Etappen der Steuerreform profitieren. Dass Haushalte mit niedrigem Einkommen von der ersten Etappe der Steuerreform profitiert haben lag vor allem an der Anhebung der Verkehrs- und Pensionistenabsetzbeträge, sowie an der Anhebung der SV-Rückerstattung. Letztere brachte auch jenen Personen, die kaum oder gar keine Lohn- und Einkommensteuer zahlen, Einkommenszuwächse.

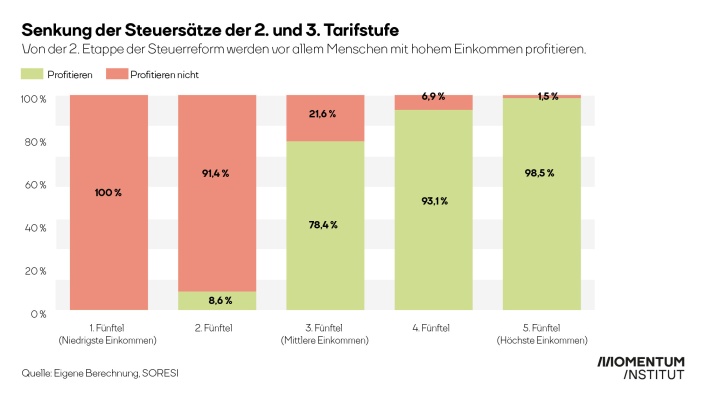

Die zweite Etappe der Steuerreform – die Senkung der Steuersätze der 2. und 3. Tarifstufe – wird hingegen vor allem der „oberen Mittelschicht“ und Menschen mit hohen Einkommen zugutekommen. Die „untere Mittelschicht“, sowie Haushalte mit kleinen Einkommen werden kaum bis gar nicht von der Reform profitieren.

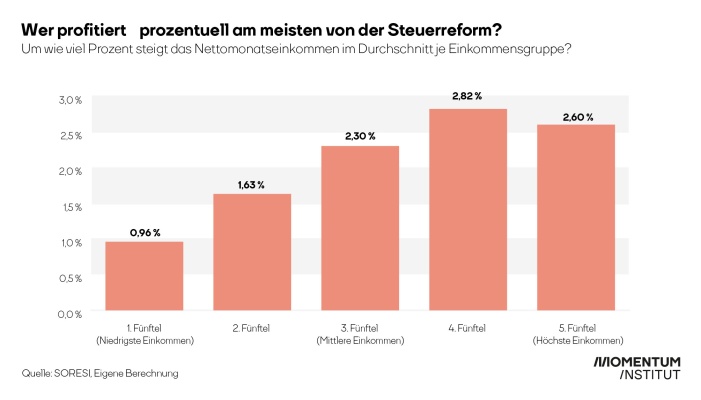

Personen mit einem höheren Einkommen profitieren nicht nur eher von der gesamten Steuerreform (erste und zweite Etappe), sondern sie profitieren auch stärker davon. Die untersten zwei Einkommensfünftel profitieren mit 0,96 Prozent und 1,63 Prozent ihres durchschnittlichen Nettomonatsgehalts nur sehr wenig, das mittlere Einkommensfünftel bekommt 2,3 Prozent und die oberen beiden Einkommensfünftel bekommen mit 2,82 Prozent bzw. 2,6 Prozent am meisten. Die Steuerreform führt somit zu einer ungleicheren Einkommensverteilung.

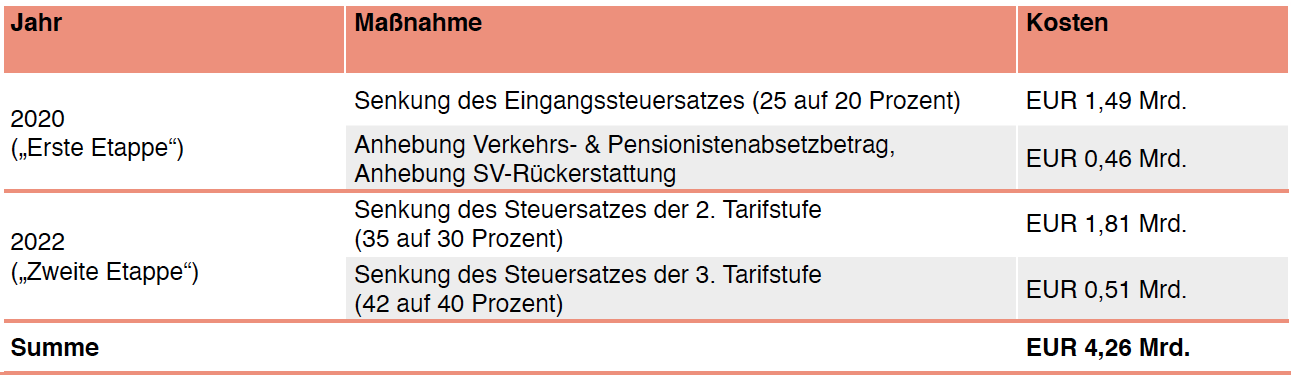

Die Kosten der Steuerreform dürften sich nach ersten Schätzungen auf insgesamt EUR 4,26 Mrd. belaufen. Der größte Teil der Kosten kommt dabei mit rund EUR 1,81 Mrd. von der geplanten Senkung des Steuersatzes der zweiten Tarifstufe. Inklusive der Senkung des Steuersatzes der dritten Tarifstufe wird sich die zweite Etappe der Steuerreform auf EUR 2,32 Mrd. belaufen. Das sind rund EUR 0,38 mehr als die Kosten der ersten Etappe, bestehend aus der Senkung des Eingangssteuersatzes und der Anhebung der Verkehrs- und Pensionistenabsetzbeträge, sowie der Anhebung der SV-Rückerstattung.

Eine kluge Steuerreform sollte die Steuerstruktur in Angriff nehmen. Denn momentan sehen wir eine enorme Ungleichheit zwischen der Besteuerung von Arbeit und Kapital. Arbeit kommt in Österreich für acht, Vermögen nur für einen von zehn Steuereuros auf. Die Senkung der Einkommensteuer sollte mit einem Ausbau von vermögensbezogenen Steuern, etwa durch eine Wiedereinführung der Erbschaftssteuer, einhergehen. Mehr dazu im Gastkommentar.

Eine detaillierte Analyse der Steuerreform und ihrer einzelnen Etappen gibt es hier zum download: