Verteilung

Wer verdient wie viel? Zum Verhältnis von Management und Belegschaft

Redaktion

05. November 2019

Es sind meist zwei unterschiedliche Themen. Über die Bezüge der Top ManagerInnen wird in den Wirtschaftsnachrichten berichtet, während Kollektivvertragsverhandlungen um Löhne und Arbeitsbedingungen der Belegschaft als Politikum gelten. Die einen bekommen mehr, wenn der Aktienkurs steigt und die Gewinne hoch sind, die anderen müssen aufpassen, dass ihre Löhne nicht die Wettbewerbsfähigkeit und damit ihre Arbeitsplätze gefährden. So entsteht in der öffentlichen Diskussion ein Gegensatz, der außer Acht lässt, dass in der betrieblichen Realität Management und Belegschaft gemeinsam den Unternehmenserfolg erarbeiten. Außerdem stellt sich die Frage, ob der Gewinn der Unternehmen gerecht verteilt wird.

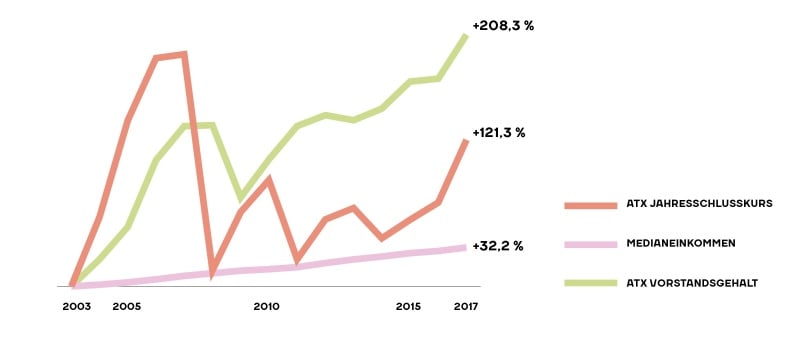

In den letzten Jahrzehnten ging in den großen börsennotierten Konzernen die Schere zwischen den Gehältern von ManagerInnen und den Löhnen von Angestellten und ArbeiterInnen immer weiter auf. Bei wachsendem Druck auf die ArbeitnehmerInnen immer mehr zu leisten, stagnieren deren Löhne. Damit verbundene Risiken betreffen Gesundheit und Motivation der MitarbeiterInnen und damit verbundene Folgen für Produktivität und Betriebsklima. Gleichzeitig sorgen Anreizsysteme für ManagerInnen für eine starke Fokussierung auf den Aktienkurs sowie kurzfristig erreichbare monetäre Ziele. Das steht nicht nur oft einer nachhaltigen Weiterentwicklung eines Unternehmens im Wege, sondern trägt auch zu Instabilität im Finanzsystem bei. Deshalb stellt sich die Frage, ob es neue Vergütungskriterien und Höchstgrenzen für das Verhältnis von ManagerInnen- und Beschäftigteneinkommen braucht, um nachhaltiges Wirtschaften zu fördern.

Um einen Wert für die das mittlere Einkommen zu definieren werden entweder das Durchschnittseinkommen oder das Medianeinkommen verwendet. Beim Durchschnittseinkommen werden alle Einkommen addiert und durch die Anzahl der Personen dividiert. Das Medianeinkommen ist hingegen jenes Einkommen bei der die Hälfte der Beschäftigten mehr und die andere Hälfte weniger verdient. Das Medianeinkommen ist im Verhältnis zum Durchschnittseinkommen weniger anfällig für sogenannte „Ausreißer“. Dazu ein Beispiel: 5 Personen verdienen 1.000, 2.000, 3.000, 4.000 und 10.000. Medianlohn wäre hier 3000, während das durchschnittliche Einkommen 4000 beträgt.

In den hier verwendeten Medianeinkommenszahlen sind Teilzeitbeschäftigte einbezogen, geringfügig Beschäftigte aber nicht. Werden nur Vollzeitbeschäftige berücksichtigt, liegt das Medianeinkommen bei etwa 41.000 Euro. Das Verhältnis ATX-Vorstand zu Medianeinkommen sinkt dann von 1:56 auf 1:43.

Der Wert für die ManagerInnengehälter ist das durchschnittliche Gehalt eines Vorstands in einem der 20 größten börsennotierten Unternehmen in Österreich, die im ATX (Austrian Traded Index) zusammengefasst sind. Diese Unternehmen beschäftigen insgesamt 75 Vorstände, wobei die Einkommen der Vorstände sowohl innerhalb als auch zwischen Unternehmen sehr unterschiedlich sind. Der Spitzenverdiener – Anas Abuzaakouk von der Bawag Group – verdiente etwa 5.247.000 Euro, Yongsheng Wang von der FACC 205.000 Euro. Die Einkommen von ManagerInnen in kleineren und mittleren Unternehmen sind hier genauso wenig berücksichtigt, wie die Unterschiede zwischen den verschiedenen Führungsebenen (z.B. GeschäftsführerIn, BereichsleiterIn).

|

Talking Point |

Faktencheck |

|

ManagerInnen tragen große Verantwortung und verdienen deshalb hohe Einkommen. |

Auf die Relation der Einkommen kommt es an. Denn ManagerInnen alleine sorgen nicht für den Erfolg des Unternehmens. Wird der Abstand bei den Einkommen zwischen Management und Belegschaft zu groß, schadet das dem Zusammenhalt im Unternehmen und dem Gerechtigkeitsempfinden in der Gesellschaft. (Hesse, 2010) |

|

Ist das Gehalt zu niedrig, findet man keine guten ManagerInnen. |

Die historische Entwicklung der Gehälter von ManagerInnen zeigt eine kontinuierliche Steigerung im Verhältnis zum Medianeinkommen. (Wieser, 2017) Gleichzeitig gibt es keine Hinweise auf eine größere Knappheit an qualifiziertem Managementpersonal im selben Zeitraum. |

|

Unternehmen sind primär dazu da Gewinn zu erzielen. |

Unternehmen haben gesellschaftliche Verantwortung. Dazu gehört auch, dass nicht monetäre Ziele wie ökologische Nachhaltigkeit, MitarbeiterInnenzufriedenheit und Transparenz in den gesetzlichen Bestimmungen berücksichtigt werden. |

|

ManagerInnen haben sich Prämien verdient, wenn der Geschäftserfolg stimmt. |

Die Frage ist, wie der Erfolg eines Unternehmens gemessen wird. Hier gibt es Ziel- und Interessenskonflikte zwischen kurzfristigem Gewinn und Aktienkurs auf der einen Seite, sowie nachhaltiger Geschäftsentwicklung, die MitarbeiterInnen und Umwelt miteinbezieht, auf der anderen Seite. |

Es braucht klare Rahmenbedingungen für die Bezüge von ManagerInnen, die bestehenden Bestimmungen gehen nicht weit genug. Denkbar wäre beispielsweise Entlohnung von ManagerInnen an ein bestimmtes Verhältnis zu den Löhnen der Beschäftigten zu koppeln. Diese „Manager to Worker Pay Ratio“ muss vom Unternehmen transparent gemacht werden und im Geschäftsbericht aufscheinen. Ein Vorschlag wäre ein Verhältnis von 1:12 zwischen ManagerInnen und Beschäftigten. Neben mehr Transparenz und Nachvollziehbarkeit in den Gehaltsstrukturen bringt dies für das Management einen Anreiz, MitarbeiterInnen entsprechend gut zu bezahlen.

Daneben wären Höchstgrenzen für variablen Bestandteile von Vergütung, wie Prämien, Aktienpakete, etc. eine Möglichkeit, Anreize für Kurzfristigkeit von Managemententscheidungen zu limitieren. Allerdings gilt es hier auch nicht-finanzielle Aspekte zu berücksichtigen. Entsprechende Festlegungen braucht es im Aktiengesetz und dazu wäre Leitlinien wie sie im Deutschen Corporate Governance Kodex sinnvoll. Konkret können das sein: Kopplung der Bezahlung an Faktoren wie die Nachhaltigkeit des Unternehmens, die Diversität in der Belegschaft, gute Arbeitsbedingungen und die Zufriedenheit der Beschäftigten.

Einkommen unselbständig Beschäftigter in Österreich:

Statistik Austria: Allgemeiner Einkommensbericht 2018

https://www.statistik.at/web_de/statistiken/menschen_und_gesellschaft/soziales/personen-einkommen/allgemeiner_einkommensbericht/index.html

Hauptverband der Sozialversicherungsträger: Die österreichische Sozialversicherung in Zahlen, 2019: https://www.sozialversicherung.at/cdscontent/load?contentid=10008.643707

Einkommen von ATX ManagerInnen:

Wieser, Christina (2017): Vorstandsvergütung in ATX Unternehmen, Arbeiterkammer, Wien.

https://www.arbeiterkammer.at/service/studien/wirtschaftundpolitik/studien/Vorstandsverguetung_in_ATX_Unternehmen_2018.pdf

Akzeptanz von Managergehältern:

Hesse, Nils (2010): Regeln der Managervergütung, Wirtschaftsdienst 90. Jahrgang, 2010, Heft 2, S. 107-112. https://archiv.wirtschaftsdienst.eu/jahr/2010/2/regeln-der-managerverguetung/

Entwicklungen in der Arbeitswelt:

Eurofound (2019), Working conditions and workers’ health, Publications Office of the European Union, Luxembourg. https://www.eurofound.europa.eu/sites/default/files/ef_publication/field_ef_document/ef18041en.pdf