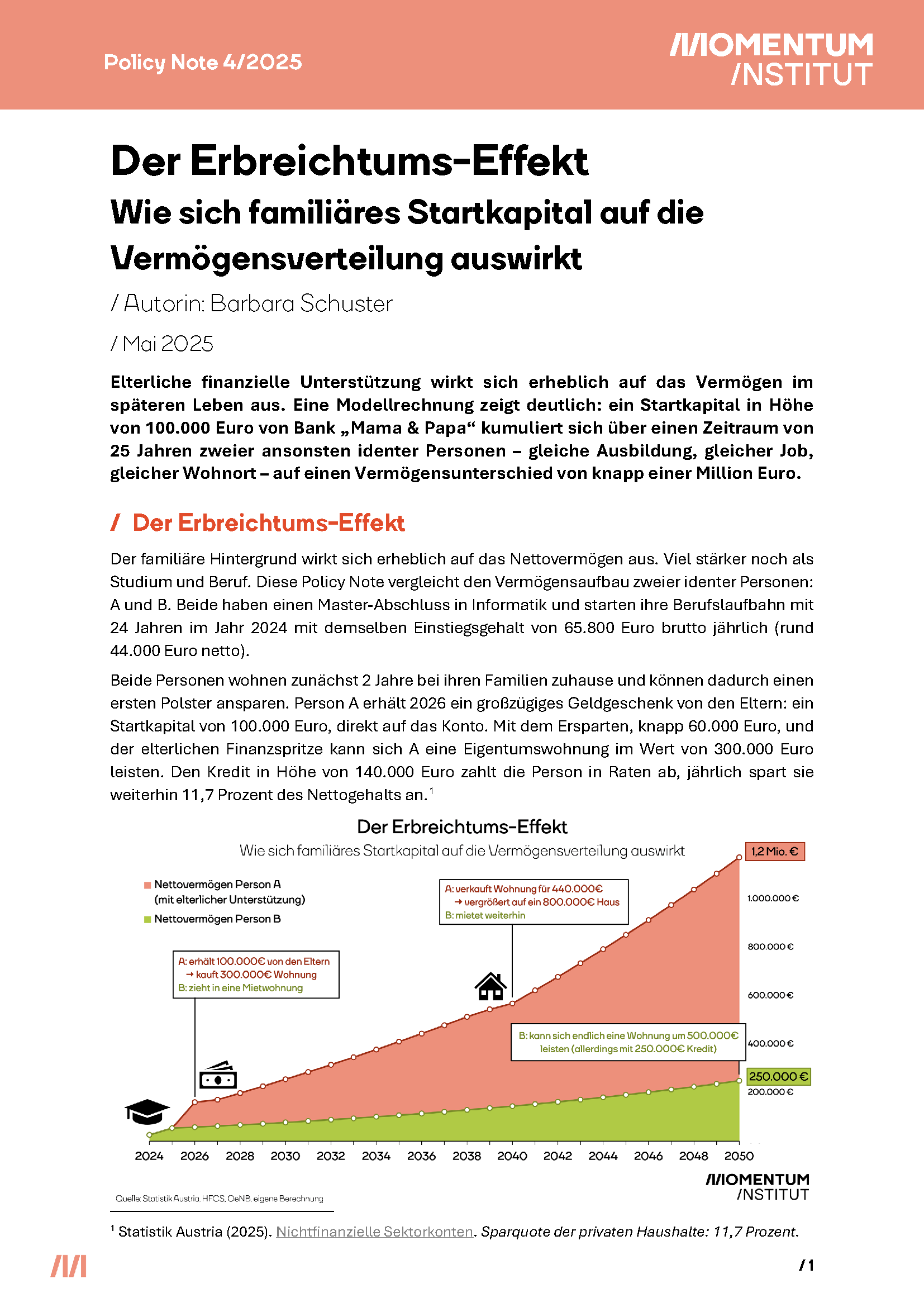

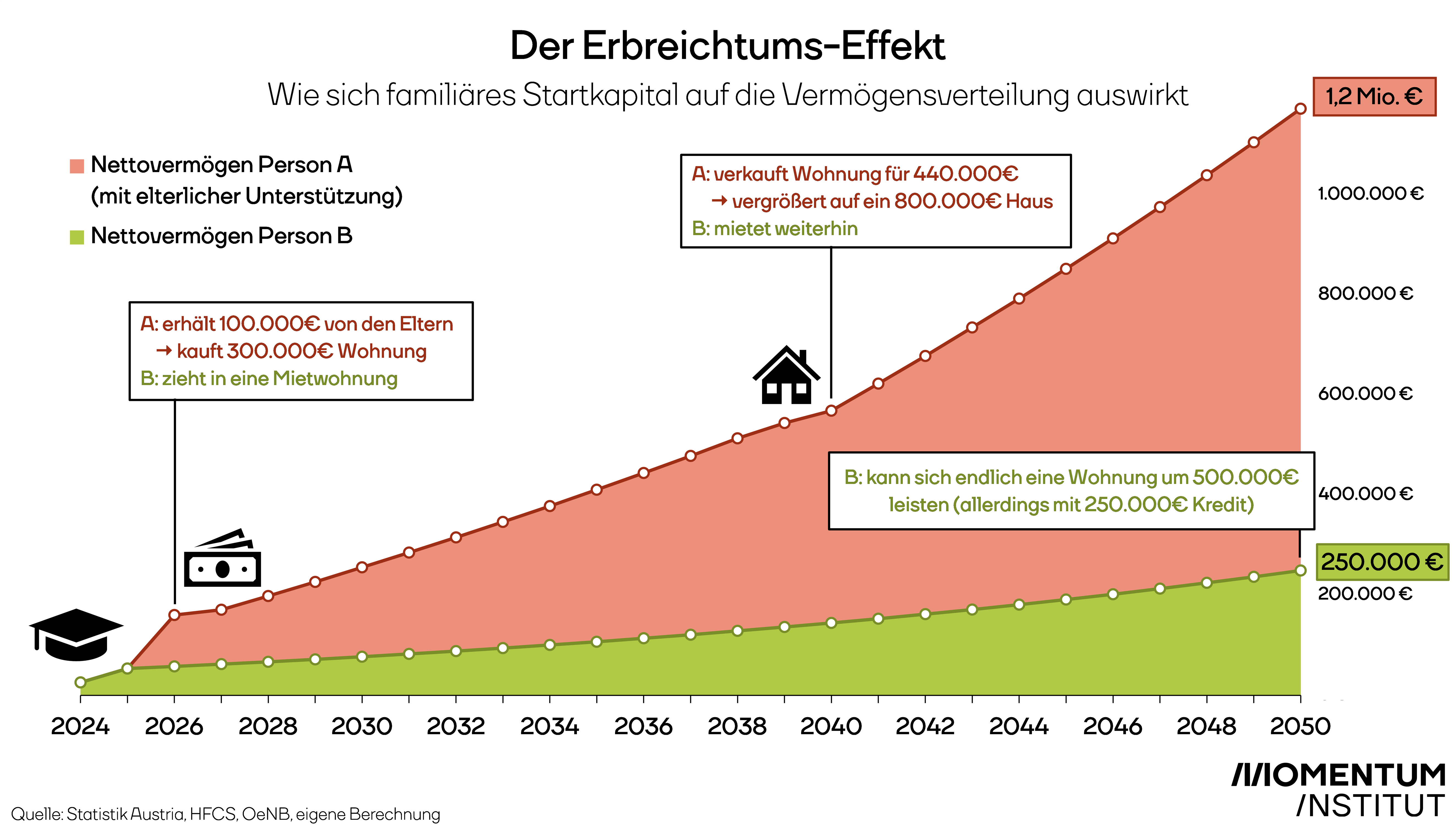

Die finanzielle Unterstützung der Eltern wirkt sich erheblich auf das Vermögen des Kindes im späteren Leben aus. Eine Modellrechnung des Momentum Instituts zeigt deutlich: ein Startkapital in Höhe von 100.000 Euro der Eltern kumuliert sich über 25 Jahre hinweg zweier ansonsten identer Personen – gleiche Ausbildung, gleicher Job, gleicher Wohnort – auf einen Vermögensunterschied zwischen den beiden von knapp einer Million Euro.

Sowohl Person A als auch Person B haben einen Master-Abschluss in Informatik und starten ihre Berufslaufbahn im Jahr 2024 mit demselben Einstiegsgehalt von 65.800 Euro brutto jährlich (rund 44.000 Euro netto). Beide Personen wohnen zunächst 2 Jahre bei ihren Familien zuhause und können dadurch einen Polster ansparen. Person A erhält 2026 ein Geldgeschenk in Höhe von 100.000 Euro. Mit dem Ersparten, knapp 60.000 Euro, und der elterlichen Finanzspritze kann sich A eine Eigentumswohnung im Wert von 300.000 Euro leisten. Den Kredit in Höhe von 140.000 Euro zahlt die Person in Raten ab, jährlich spart sie weiterhin 11,7 Prozent des Nettogehalts an.

Person B zieht unterdessen in die erste Mietwohnung, die Kosten für Wohnen und Energie belaufen sich auf rund ein Viertel des Nettoeinkommens. Die Sparquote für Mieter:innen ist geringer als die jener, die im Eigentum wohnen, dementsprechend kann B jährlich weniger auf die Seite legen als das Pendant Person A.

Der Immobilienwert, die Gehälter und auch die Spareinlagen wachsen jährlich um 3 Prozent. Doch die Vermögenslaufbahn der beiden Personen driftet mit dem Eigentumskauf von Person A drastisch auseinander. Das Nettovermögen von A steigt jährlich vor allem aufgrund des gesteigerten Immobilienwerts an, das Eigentum arbeitet quasi für Person A. Nach 14 Jahren ist der Wert von A’s erster Wohnung auf 440.000 Euro gewachsen – A verkauft sie und vergrößert den Hauptwohnsitz auf ein Haus, das für 800.000 Euro mit dem Verkaufserlös der ersten Wohnung, dem bisherigen Ersparten und einem Kredit in Höhe von 255.000 Euro finanziert wird. Durch diese Veränderung wächst das Nettovermögen von Person A noch rasanter an, da sich der Immobilienwert weiterhin von selbst vermehrt, während Person B nach wie vor zur Miete wohnt.

Bis ins Jahr 2050 summiert sich der Unterschied zwischen Person A und Person B aufgrund des Erbreichtums-Effekts auf eine knappe Million Euro. Während sich die Immobilie und das Ersparte von Person A stetig weitervermehrt haben, und auch der Kredit nahezu abbezahlt ist steht A im Alter von 50 Jahren mit einem Nettovermögen von 1,2 Millionen Euro da. Dem gegenüber steht Person B, die sich auch ohne elterliche Unterstützung mittlerweile eine Wohnung um 500.000 Euro leisten konnte, für die Finanzierung musste sie allerdings einen Kredit in Höhe von 250.000 Euro aufnehmen. Ihr Nettovermögen beläuft sich damit auf nur 250.000 Euro – ein Fünftel von dem von Person A.

Wer in der Geburtslotterie gewinnt und von der Familie ein Starkapital bekommt, hat einen immensen Vorsprung hinsichtlich des Vermögensaufbaus. Diesen Erbreichtums-Effekt können Personen, die sich alles selbst erarbeiten nie wieder aufholen. Um den Erbreichtums-Effekt einzudämmen empfiehlt das Momentum Institut die Wiedereinführung der Erbschafts- und Schenkungssteuer.

Die neue Policy Note „Der Erbreichtums-Effekt“ ist hier zum Download verfügbar.

{kind=link}