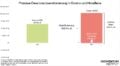

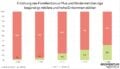

Rekordgewinn durch neue Staatsschulden

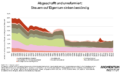

Österreich wird zurzeit für die Aufnahme neuer Staatsschulden bezahlt. Die Renditen auf neu ausgegebene österreichische Bundesanleihen befinden sich seit den 1980er Jahren im Sinkflug. Seit letztem Jahr liegen sie sogar im negativen Bereich. Wie eine Analyse des Momentum Instituts mithilfe von Daten der Österreichischen Bundesfinanzierungsagentur (OeBFA) belegt, führt das aus Sicht des Staates zu einem Gewinn von EUR 36 Mio. im ersten Laufjahr.