Verteilung

Equal Pension Day: Bis zu 278.000 Euro weniger Pensionseinkommen

Sophie Achleitner

04. August 2025

Der Equal Pension Day fällt heuer auf den 7. August. Somit bekommen Pensionistinnen ab 7. August 2025 bis zum Jahresende keine Pension mehr – rein rechnerisch. Der Grund dafür ist der sogenannte ‚Gender-Pension-Gap‘ – die geschlechtsspezifische Lücke bei den Pensionseinkommen zwischen Frauen und Männern.

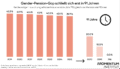

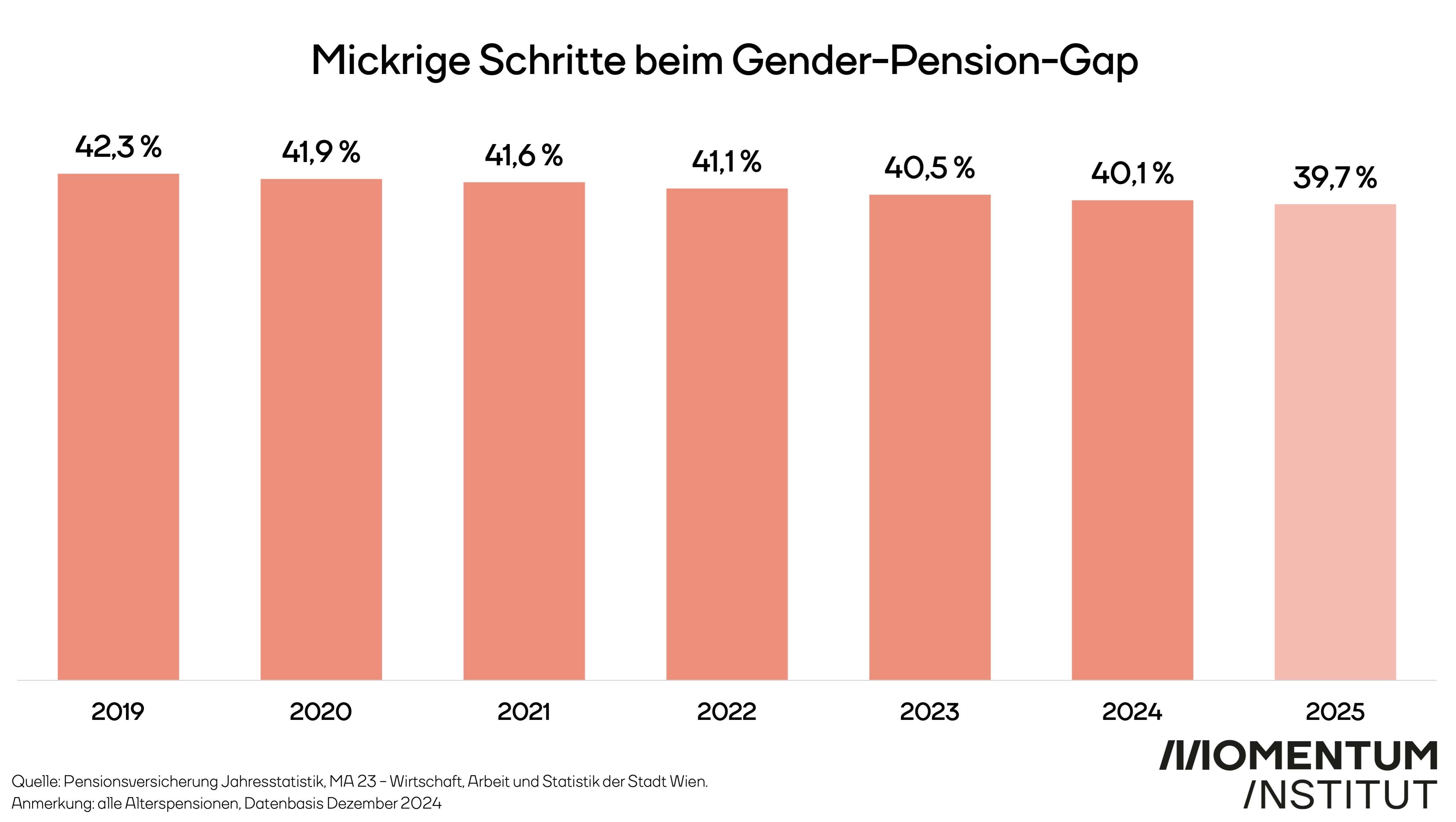

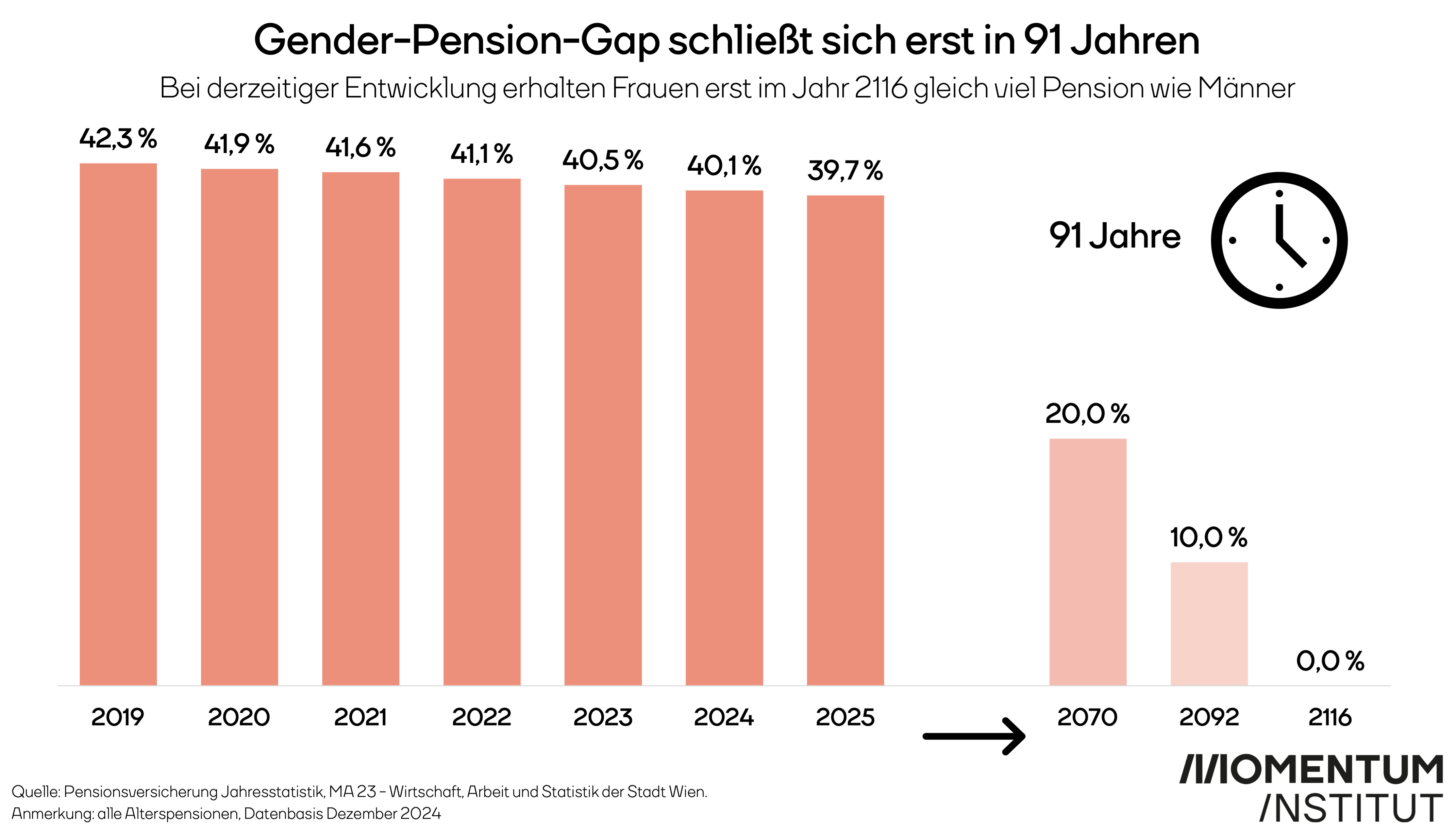

Im Vergleich zum Vorjahr hat sich der Gender-Pension-Gap in Österreich um gerade einmal 0,4 Prozentpunkte verkleinert, die Verbesserung ist also minimal. Überhaupt hat sich die Lücke in den letzten Jahren kaum verringert, immer noch klafft der Gender-Pension-Gap bei rund 40 Prozent. Das bedeutet: Pensionistinnen bekommen im Schnitt etwa 40 Prozent weniger Pension als Pensionisten.

Wenn sich die Lücke weiterhin so langsam schließt, wie das aktuell der Fall ist, wird der Gender-Pension-Gap erst in etwa 91 Jahren – im Jahr 2116 – bei 0 Prozent liegen.

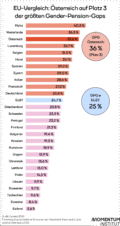

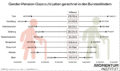

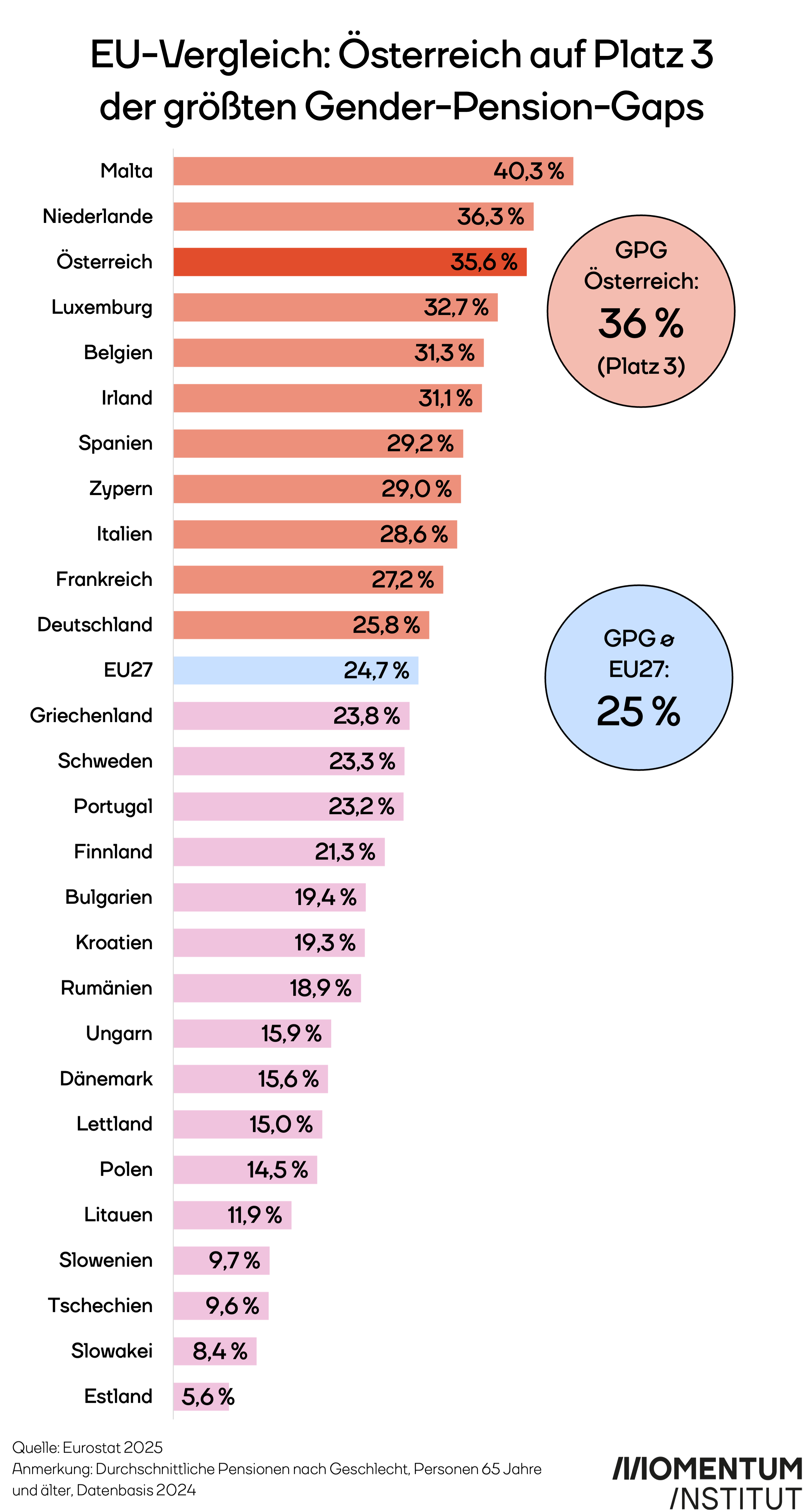

Auch im Europavergleich ist Österreich (wieder) eines der Schlusslichter bei der Gleichstellung im Alter. Mit rund 36 Prozent Gender-Pension-Gap (abweichende Zahlen aufgrund anderer Datenbasis lt. Eurostat – hier werden nur über 65-Jährige betrachtet, was allerdings etwas zu kurz greift, da Frauen in den meisten Ländern vor 65 in Pension gehen) landet Österreich auf Platz 3 der Länder mit den größten geschlechtsspezifischen Pensionsgefällen. Nur in den Niederlanden und in Malta gibt es noch größere Gender-Pension-Gaps.

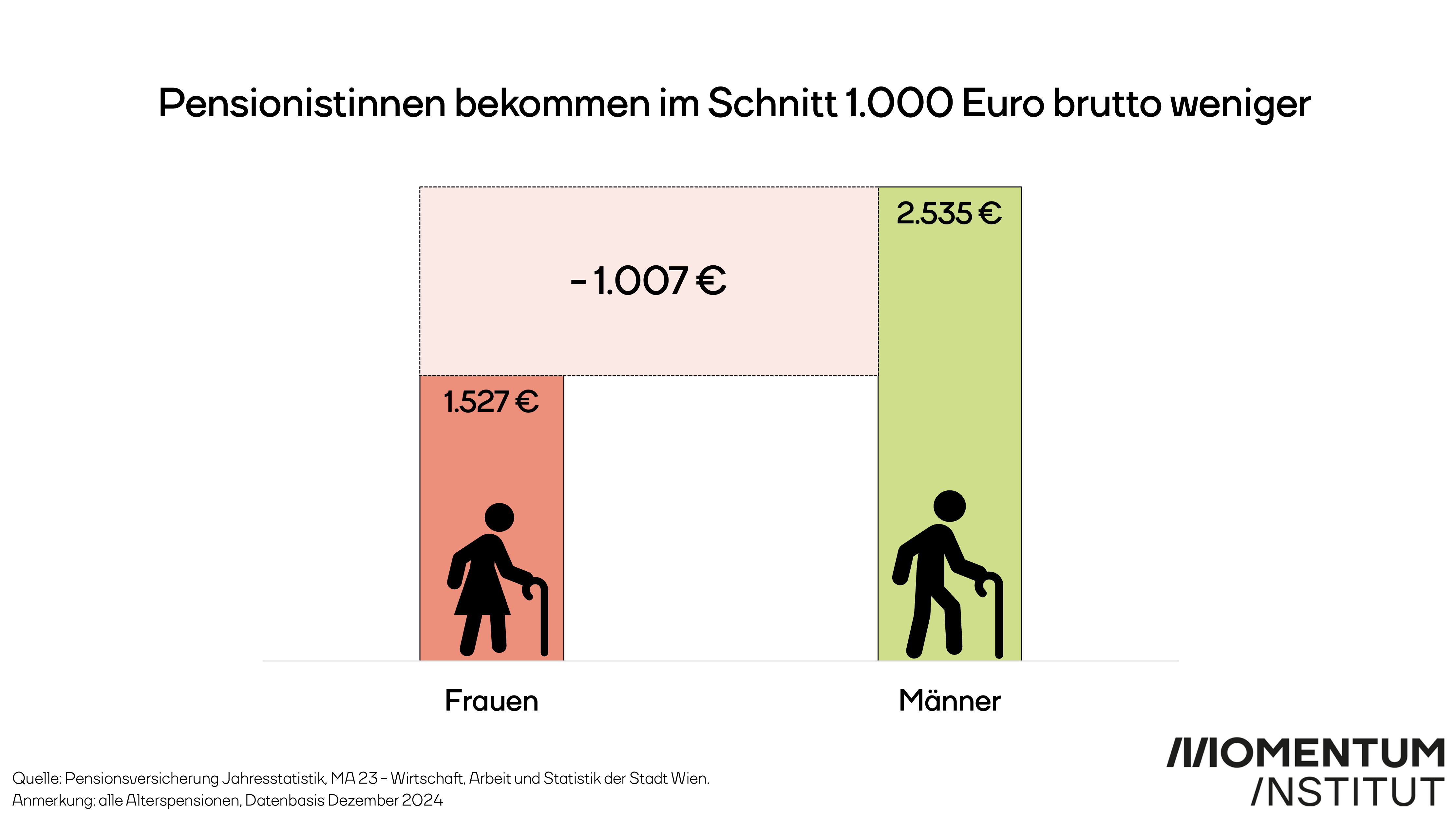

Der monatliche Unterschied der durchschnittlichen Brutto-Alterspension zwischen Frauen und Männern liegt mittlerweile bei 1.007 Euro. Pensionistinnen müssen mit durchschnittlich 1.527 Euro monatlicher Bruttopension über die Runden kommen, Pensionisten haben mit 2.535 Euro brutto pro Monat deutlich mehr zur Verfügung.

Hinzu kommt, dass netto noch weniger übrigbleibt. Um die Kosten für Wohnen, Energie und Lebensmittel zu decken, muss die Durchschnittspensionistin mit lediglich 1.435 Euro netto auskommen, während der Durchschnittspensionist 2.472 Euro zur Verfügung hat. Auch netto ist die Lücke zwischen Pensionistinnen und Pensionisten also mit 803 Euro beträchtlich.

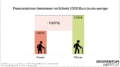

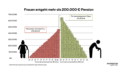

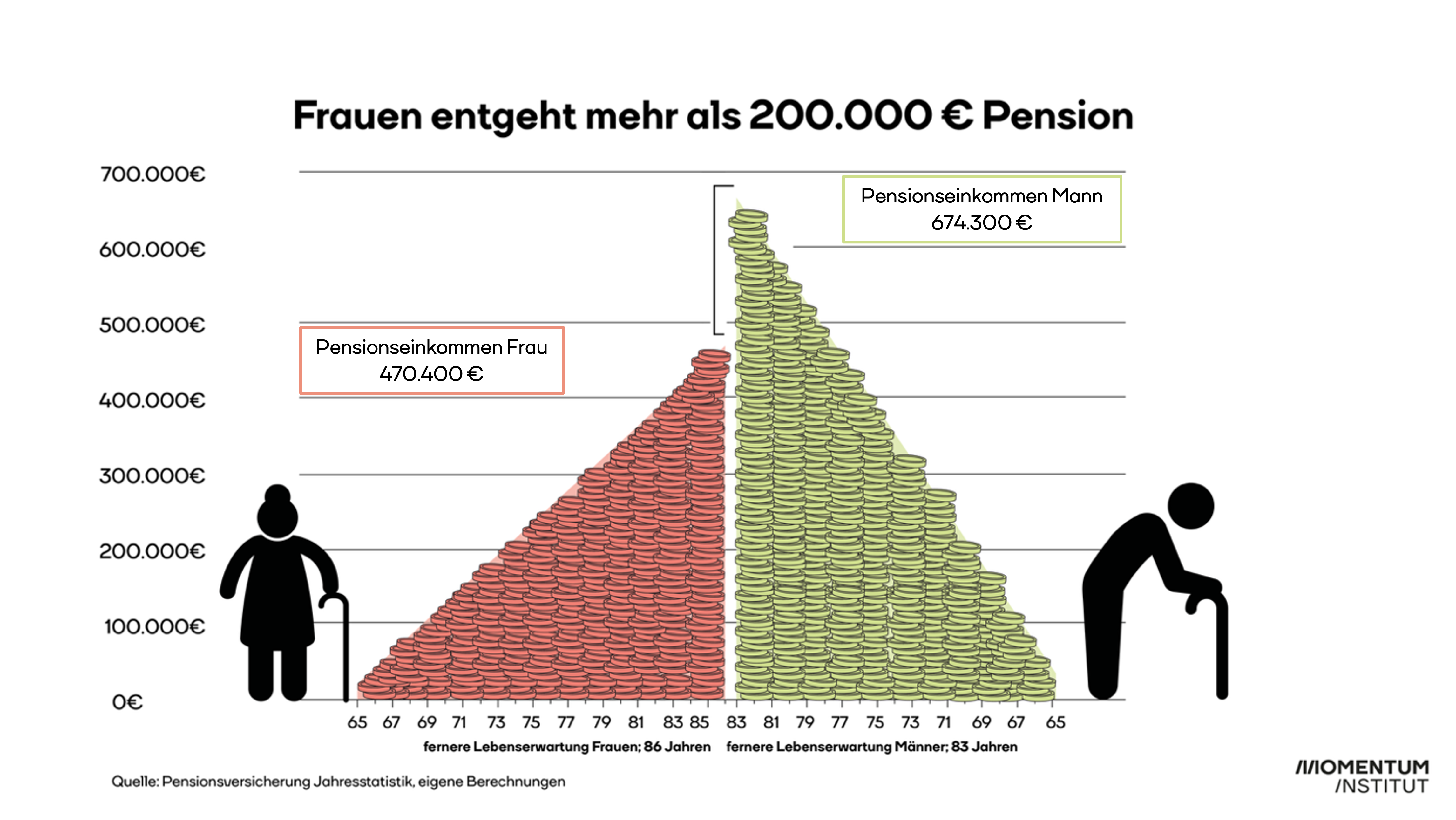

Auf das gesamte Pensionsleben betrachtet entgeht Frauen rund 204.000 Euro an kumulierter brutto Pension. Das Beispiel unterliegt der Annahme, dass die Frau und der Mann beide mit 65 in Pension gehen, und die fernere Lebenserwartung ab diesem Zeitpunkt für Frauen 86 Jahre und für Männer 83 Jahre beträgt und sie jeweils die geschlechterspezifische durchschnittliche (Alters)Pension beziehen. Der monatliche Brutto-Pensionsunterschied wird auf die verbleibende Lebenszeit (ausgehend von der ferneren Lebenserwartung von Frauen und Männern in Österreich) ab Pensionsantritt kumuliert. So entsteht ein gesamtes Pensionseinkommen von 470.400 Euro (zum heutigen Tag) für Frauen, und 674.300 Euro für Männer – Frauen entgehen somit insgesamt rund 204.000 Euro.

Männer haben also im Schnitt bereits zwischen 77 und 78 Jahren das Pensionseinkommen bezogen, das Frauen bis zu ihrem Lebensende mit etwa 86 Jahren erhalten.

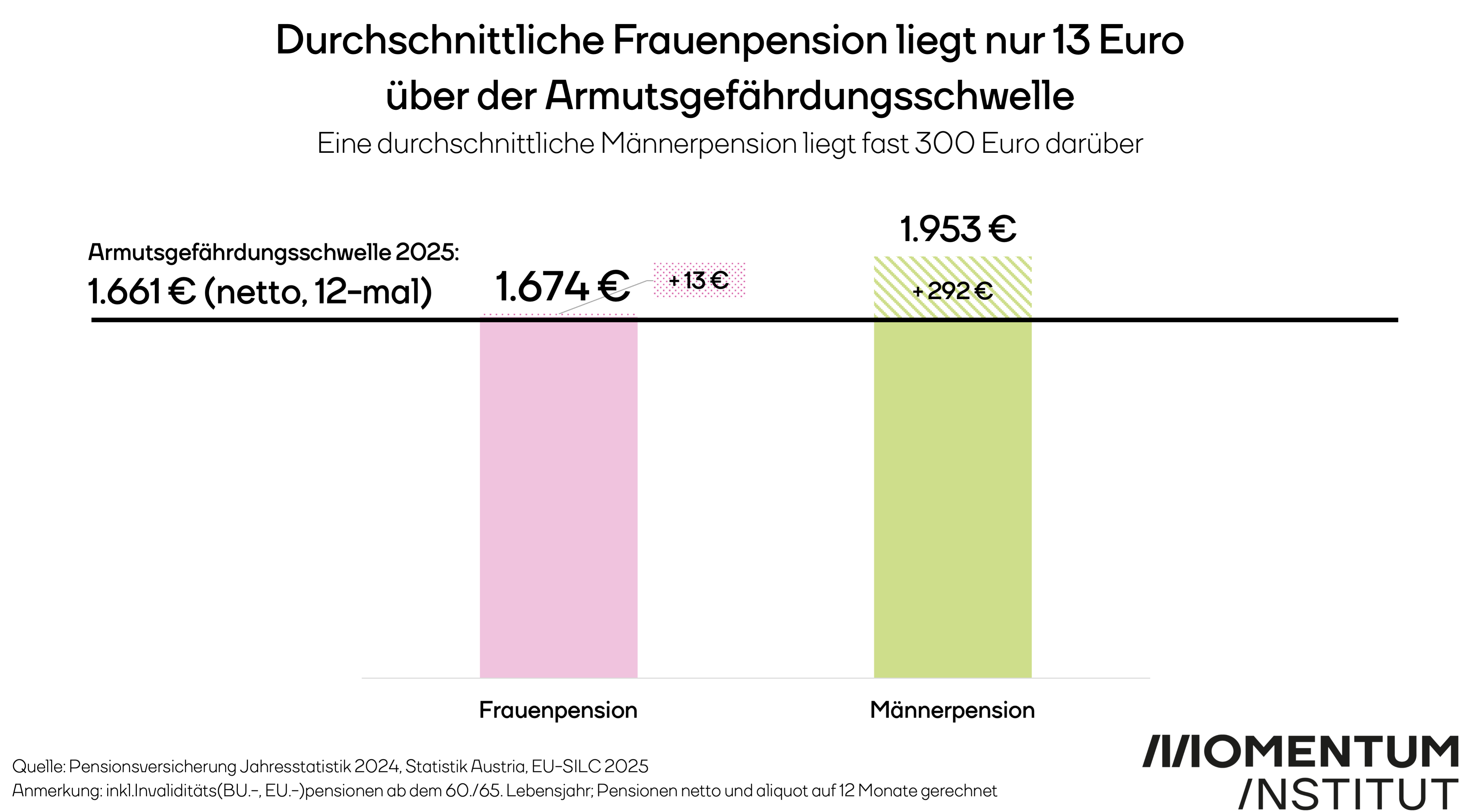

Die Folge von mickrigen Frauenpensionen ist oft Altersarmut. Frauen über 65 Jahre und alleinlebende Pensionistinnen sind davon viel häufiger betroffen als Pensionisten. Die durchschnittliche Netto-Frauenpension ist sogar so gering, dass sie gerade einmal 13 Euro über der aktuellen Armutsgefährdungsschwelle von 1.661 Euro (1-Personen-Haushalt, netto, 12-mal) liegt. Jene von Männern liegt hingegen um knapp 300 Euro darüber.

Frauen müssen mit ihren deutlich niedrigeren Pensionen oft jeden Euro dreimal umdrehen und landen dann in Altersarmut. Die Armutsgefährdung von Pensionistinnen ist zuletzt auch wieder gestiegen und hat laut EU-SILC im Jahr 2024 mit 19 Prozent ihren Höchststand seit 2008 erreicht. Jede fünfte Pensionistin ist armutsgefährdet.

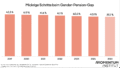

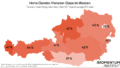

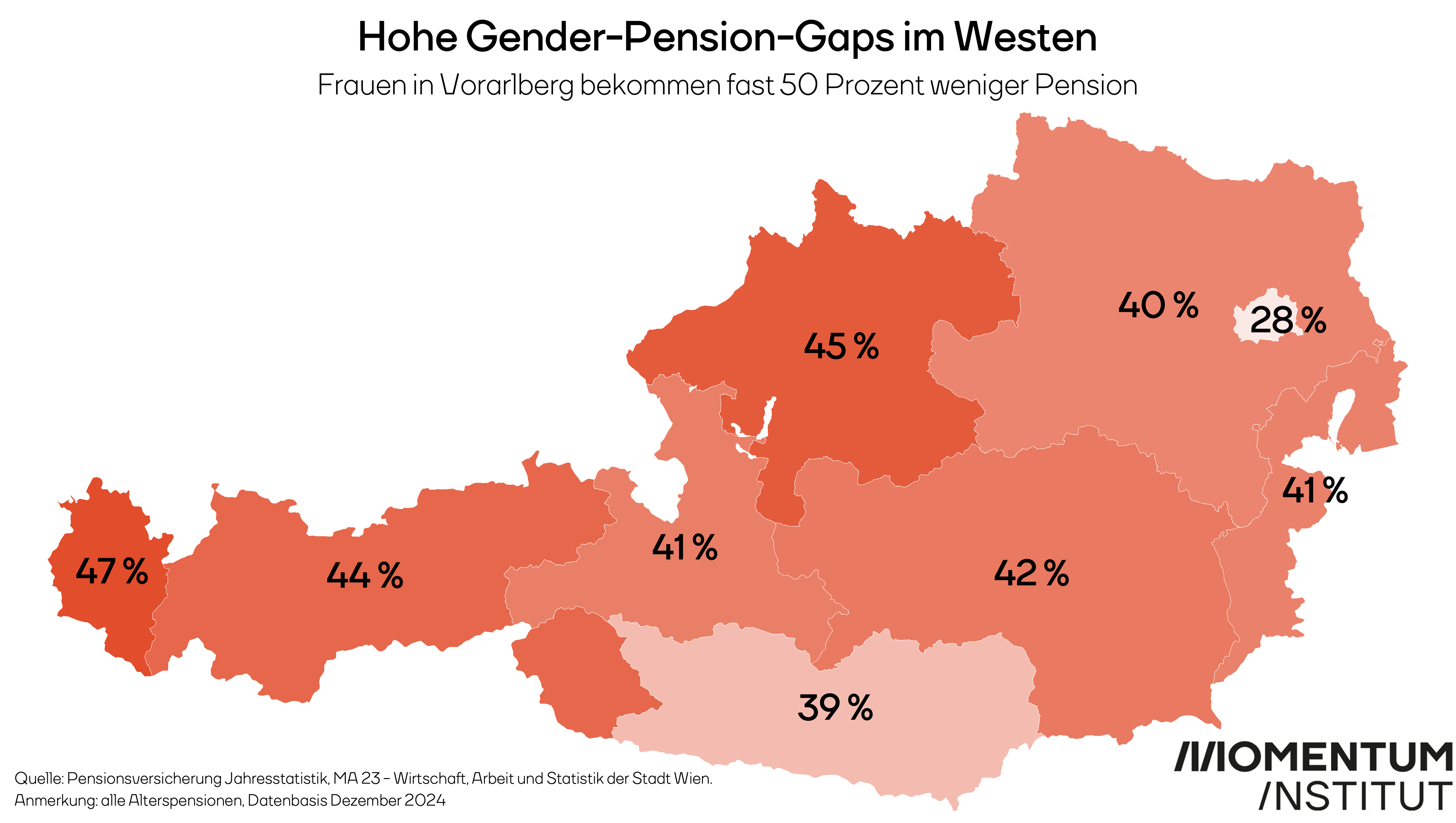

Besonders große Gender-Pension-Gaps gibt es vor allem im Westen Österreichs: Während die Pensionslücke zwischen Frauen und Männer in Wien „nur“ bei knapp 30 Prozent liegt, sind es im Westen Österreichs (Vorarlberg) bis zu 47 Prozent. In absoluten Zahlen bzw. Bruttopensionen bedeutet das für Pensionistinnen in Vorarlberg etwa bis zu 1.170 Euro weniger Pension im Vergleich zu den dortigen Pensionisten. In Wien liegt der Unterschied „nur“ bei rund 680 Euro.

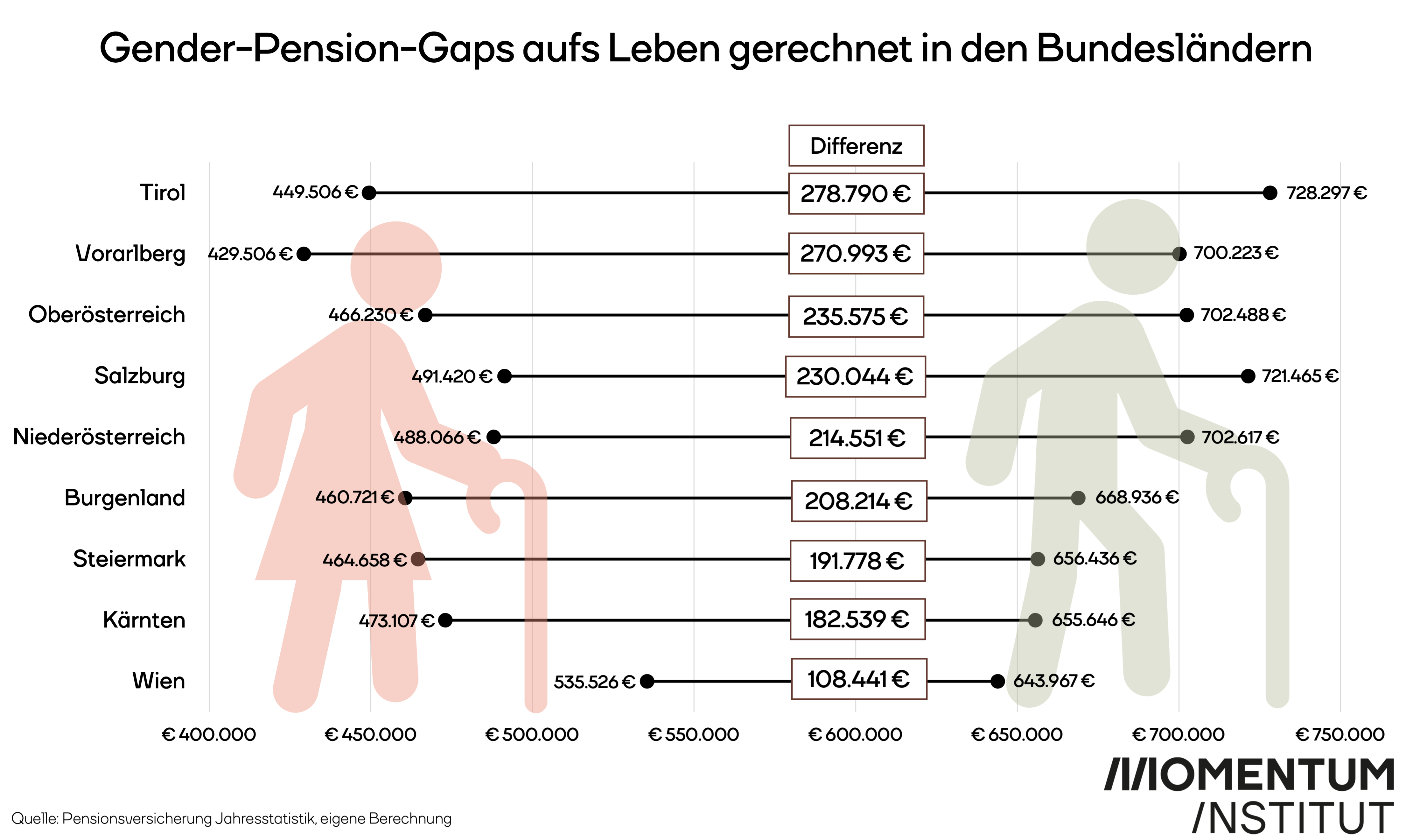

Auch aufs Leben gerechnet bedeutet das für Frauen im Westen weniger Pension – auch, weil die Lebenserwartung dort tendenziell etwas höher ist (auch für Männer). Die kumulierte brutto Pensionslücke zwischen den Geschlechtern ist im Westen am größten, sie beträgt in Tirol und Vorarlberg zwischen 271.000 und 279.000 Euro. In Wien hingegen, dort wo der Gender-Pension-Gap auch vergleichsweise geringer ist, haben Frauen ein „nur“ um 108.000 Euro geringeres kumuliertes Pensionseinkommen. Dort ist weiters auch das durchschnittliche Brutto-Pensionseinkommen von Frauen am höchsten.

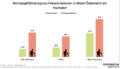

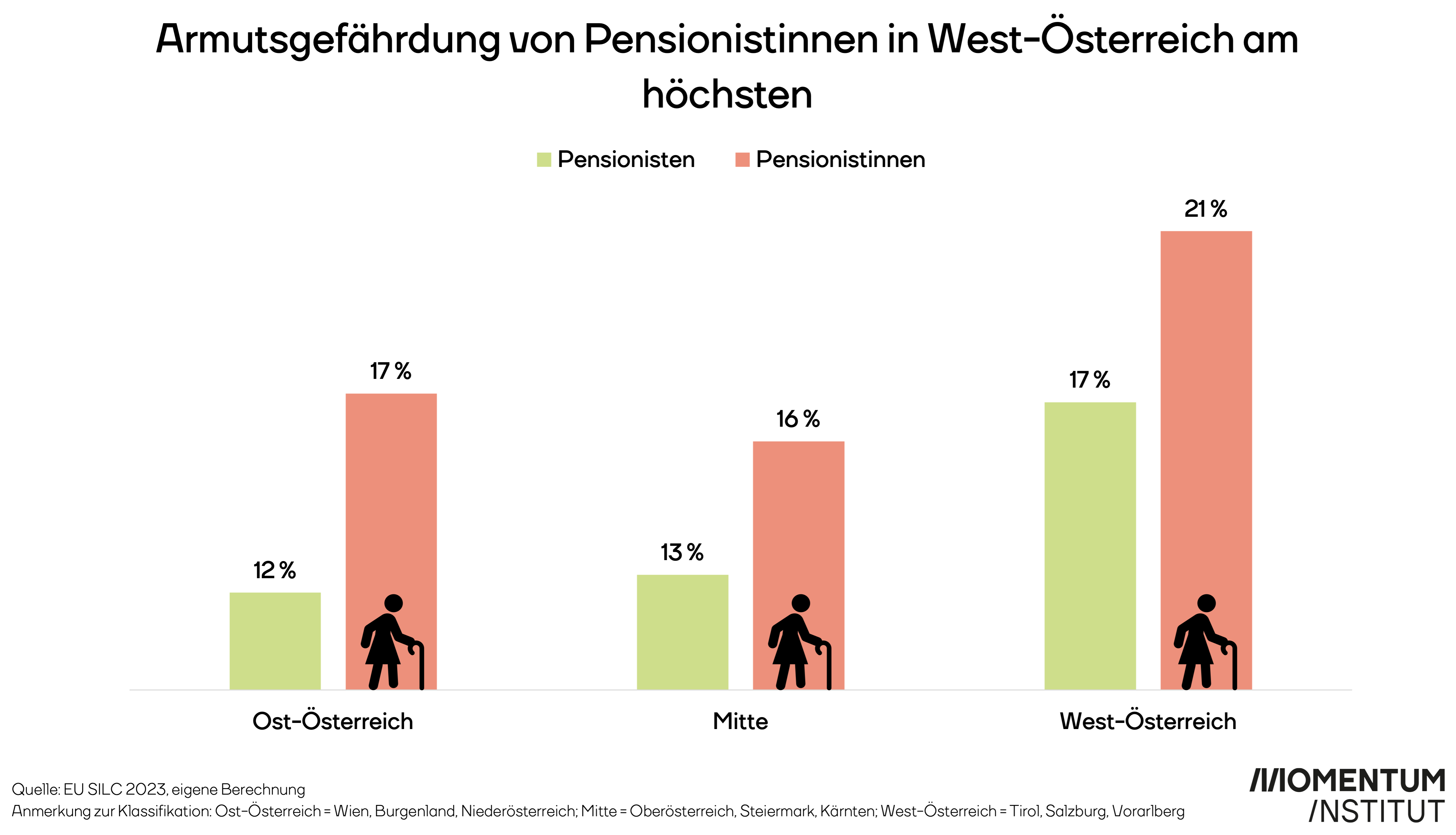

Große Unterschiede beim Pensionseinkommen bedeuten für Frauen in West-Österreich auch eine deutlich höhere Armutsgefährdung als anderswo in Österreich. Etwas mehr als ein Fünftel der Pensionistinnen sind in Tirol, Salzburg und Vorarlberg armutsgefährdet. In Ost-Österreich sowie in Oberösterreich, der Steiermark und Kärnten sind die Armutsgefährdungsquoten mit 17 bzw. 16 Prozent deutlich geringer.

Dass Altersarmut überwiegend ein weibliches Problem ist, liegt auch an weiblichen Erwerbsverläufen, die sich im Schnitt stark von jenen der Männer unterscheiden. Während die Mehrheit der Männer quasi ein ganzes Leben lang Vollzeit erwerbstätig ist, sind weibliche Erwerbsverläufe von jahrelangen Teilzeitphasen und Karriereunterbrechungen aufgrund von Pflege- oder Betreuungspflichten geprägt. Die Folge sind massive Verluste an Pensions- und Lebenseinkommen für Frauen.

Die beste Pensionsvorsorge sind gute Löhne und eine faire Anrechnung von Betreuungsarbeiten. Dafür muss die Regierung bereits im Erwerbsleben der Frauen ansetzen. Für bereits Pensionierte gilt es Pensionszahlungen armutsfest zu machen.

Um Altersarmut von Frauen vorzubeugen, braucht es zudem eine bessere Anrechnung von Kindererziehungs- und Pflegezeiten für die Pension, andererseits Maßnahmen – wie etwa eine verpflichtende Väterkarenz – damit die unbezahlte Sorgearbeit gleicher zwischen Eltern aufgeteilt wird und Väter ihren Teil zur Betreuungsarbeit beitragen, während es Frauen ermöglicht mehr Stunden bezahlt zu arbeiten.

Da Altersarmut aber nicht nur Mütter betrifft, sondern auch Frauen ohne Kinder deutlich niedrigere Pensionen beziehen als Männer, braucht es ein Bewusstsein für die Lebensrealitäten von Frauen: Viele arbeiten in schlecht bezahlten, oftmals systemrelevanten Berufen wie der Pflege oder der Betreuung und diese Jobs sind mitunter so anstrengend – physisch wie auch psychisch – dass ein Ausüben in Vollzeit bis zum Pensionsantritt schlicht unmöglich ist. Eine Aufwertung (gesellschaftlich sowie monetär) von Niedriglohnbranchen und systemrelevanter Arbeit, die überwiegend von Frauen verrichtet wird, ist also ebenso wichtig wie eine Arbeitszeitverkürzung bei vollem Lohnausgleich.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}