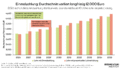

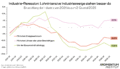

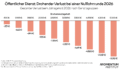

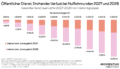

KV-Metaller: Energiepreise belasten Industrie weit stärker als Löhne

Heute startet die Herbstlohnrunde mit den Verhandlungen zum Metaller-KV. Aus diesem Anlass haben wir die Industrieproduktion nach Branchen analysiert – und kommen auf ein eindeutiges Ergebnis: Die größten Einbrüche verzeichnen jene Branchen, die besonders energieintensiv produzieren. Branchen, die lohnintensiv sind, schneiden dagegen deutlich besser ab.