Bundeskanzler Karl Nehammer hat angekündigt, kriegsbedingte Übergewinne teilstaatlicher Konzerne abschöpfen zu wollen. Derartige Sondersteuern waren auch in der Vergangenheit durchaus üblich. Das Momentum Institut empfiehlt einen möglichst hohen Steuersatz, um den größten Teil der Übergewinne abzuschöpfen.

Auch in Friedenszeiten waren Steuern auf Übergewinne keine Seltenheit. In Großbritannien beispielsweise gleich zweimal:

Fallen Unternehmen durch unvorhersehbare Ereignisse ungewöhnlich hohe Gewinne zu, stört deren einmalige Besteuerung die wirtschaftliche Tätigkeit nicht. Werden diese Profite besteuert, wird kein Unternehmen für gute Investitionen in der Vergangenheit bestraft, weil keines mit einem Krieg rechnete. Und kein Unternehmen wird bestraft für heutige Investitionen in die Zukunft, weil die „Glücksfall“-Steuer nur temporär ist. Eine solche Steuer ist daher besonders effizient.

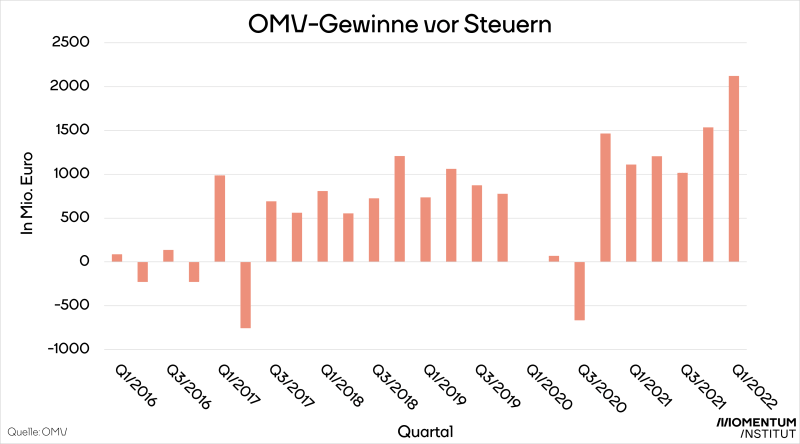

Der Krieg in der Ukraine ist ein derartiges außergewöhnliches Ereignis, das hohe Profite insbesondere bei Energie- und Mineralölkonzernen zu Folge hat: Der Gewinn der OMV war im 1. Quartal 2022 fast viermal so hoch wie im Schnitt der 24 vorangehenden Quartale. Aufgrund der Ausgestaltung des europäischen Strommarkts sind auch beim Verbund ordentliche Gewinnsteigerungen auf bis zu zwei Milliarden Euro zu erwarten. Das teuerste Kraftwerk am Markt – ein Gaskraftwerk – bestimmt den Strompreis, während die Produktionskosten für Strom aus Wasserkraft nicht steigen.

Die EU-Kommission hat in ihrem „Werkzeugkasten“ zur Energiekrise den Nationalstaaten Optionen aufgezeigt, wie sie die Teuerung bewältigen können. Darunter war auch eine Steuer auf die Gewinne der Energiekonzerne. Dieser Empfehlung folgen bereits mehrere Länder. Italien etwa will Übergewinne von großen Energieunternehmen mit 25 Prozent besteuern.

Für Österreich sollte die Steuer möglichst umfassend ausfallen, empfiehlt das Momentum Institut. Der Steuersatz sollte um die 90 Prozent betragen, um den allergrößten Teil der definierten Extra-Gewinne abzuschöpfen. Nicht sinnvoll ist jedoch eine Beschränkung auf ausschließlich teilstaatliche Konzerne, wie vom Bundeskanzler vorgeschlagen. Das nimmt private Unternehmer:innen aus, deren Übergewinne der Allgemeinheit gar nicht zugute kommen. Eine Sonderdividende der teilstaatlichen Unternehmen wäre hingegen wenig sinnvoll, da es sich um keine Steuer handelt. Dieses Geld würde an private – teils ausländische – Anteilseigner abfließen, anstatt für Maßnahmen gegen die Teuerung zur Verfügung zu stehen.