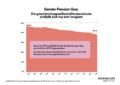

Gender Pension Gap: Raus aus der Teilzeitfalle

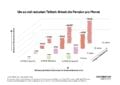

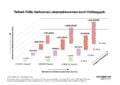

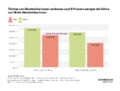

Ab dieser Woche müssen Frauen in der Pension die Gürtel – rein rechnerisch – enger schnallen. Denn bis zum 3. August, dem Equal Pension Day, hat ein Mann im Schnitt schon jenes Pensionseinkommen bezogen, mit dem eine Frau das ganze Jahr lang auskommen muss. Nicht nur im Erwerbsleben verdienen Frauen wesentlich weniger als Männer. Auch ihre Pensionen sind um einiges geringer. Das beschreibt der Gender Pension Gap, also die Pensionseinkommenslücke zwischen Frauen und Männern.