Österreichs Unternehmen sollen künftig weniger Steuern zahlen. Die Bundesregierung hat bereits im Jänner 2020 eine Körperschaftsteuer (KöSt)-Senkung im Zuge der Steuerreform angekündigt. Diese soll nun ab 2023 von 25 Prozent auf 23 Prozent gesenkt werden. Die Profiteure dieser Maßnahme sind jene Unternehmen, die die KöSt entrichten müssen (u.a. AG, GmbH) und deren Besitzer:innen. Hinzu kommt, dass die KöSt-Senkung ein jährliches Loch ins Budget von EUR 800 Mio. reißt, kaum zusätzliche Wirtschaftsleistung bringt und durch die Ungleichverteilung von Unternehmensbesitz die Schere zwischen Arm und Reich weiter vergrößert.

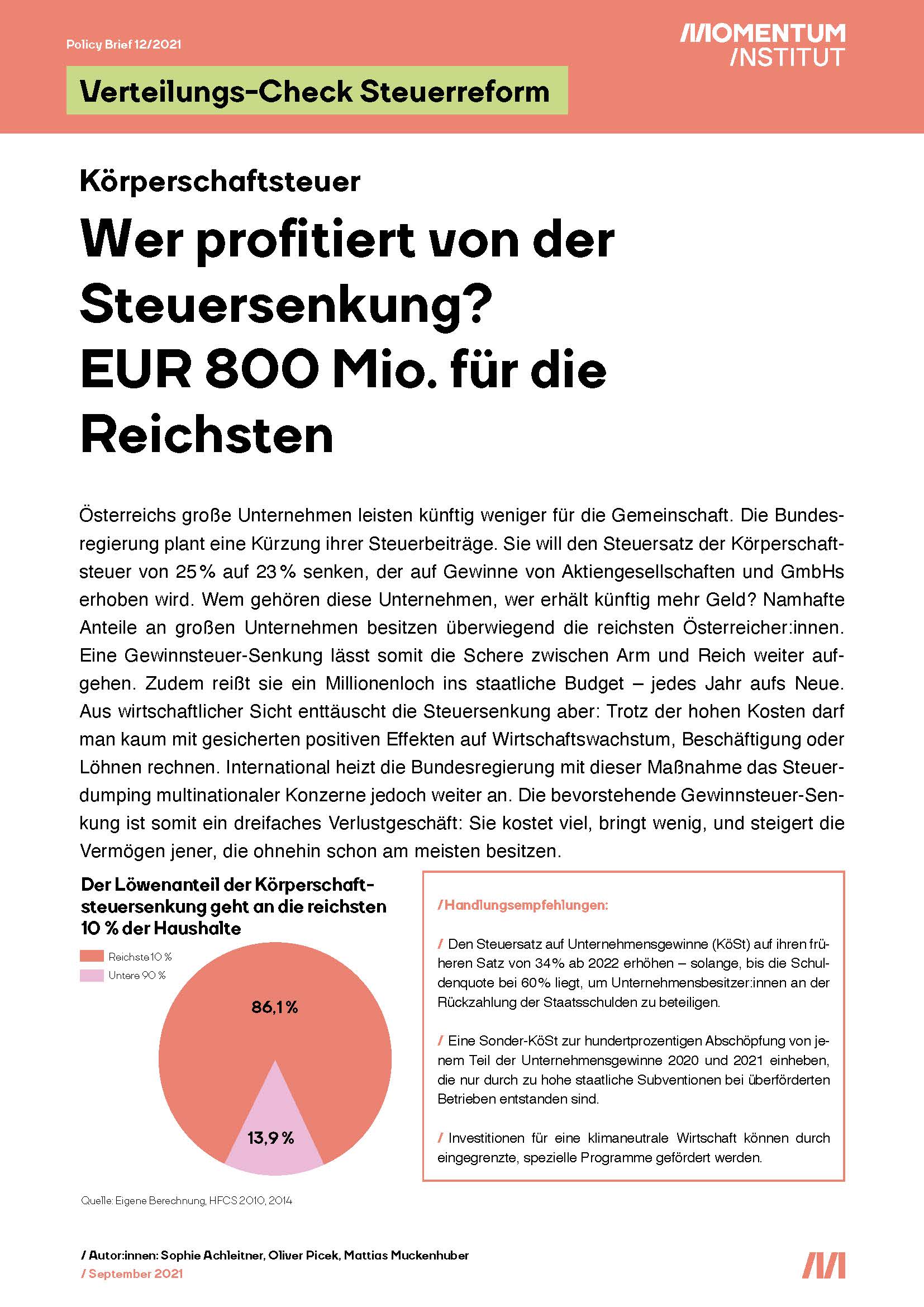

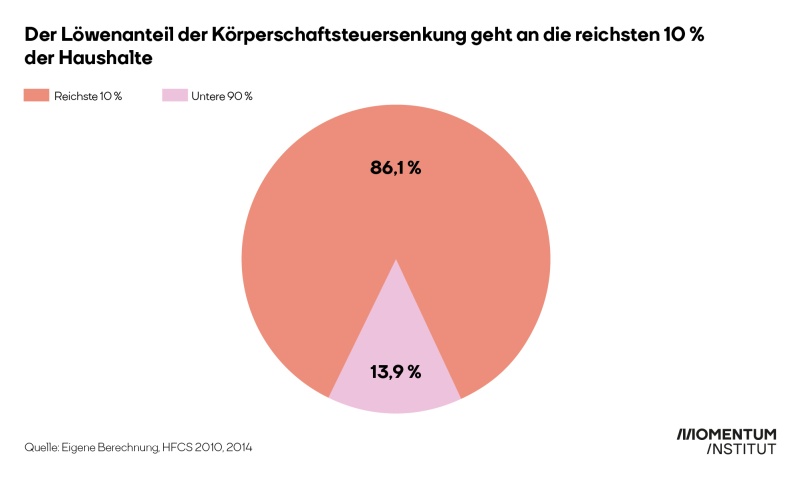

Vermögen in Form von Unternehmensbesitz ist in Österreich sehr ungleich verteilt. Erst ab dem obersten Zehntel der Vermögensverteilung ist Unternehmensbesitz zu beobachten. Im reichsten Prozent der Haushalte besitzen knapp über 70 Prozent Anteile an Unternehmen. Eine Senkung der Körperschaftsteuer kommt somit den Reichsten im Lande zugute und verteilt EUR 800 Mio. – die Kosten der Steuersenkung – von unten nach oben um, und zwar jedes Jahr aufs Neue. Genauer gesagt entsteht durch die KöSt-Senkung eine Steuerersparnis, die zu 86 Prozent in den Taschen der reichsten 10 Prozent der österreichischen Haushalte landet.

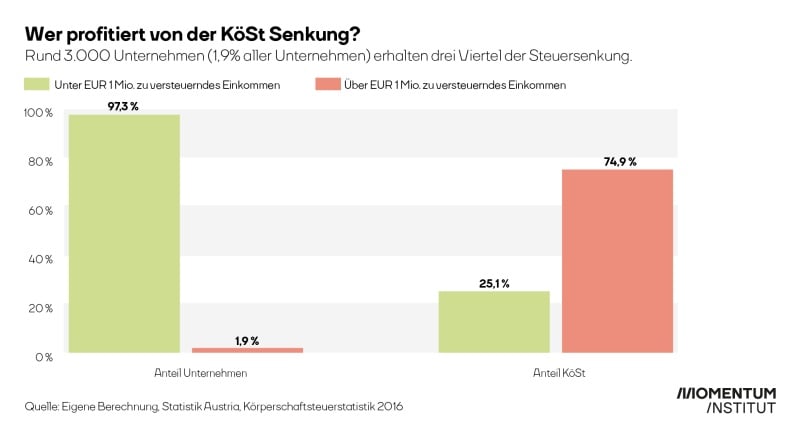

Zudem ist das KöSt-Aufkommen sehr ungleich zwischen den Unternehmen verteilt. Dabei tragen nur 1,9 Prozent aller KöSt-pflichtigen Unternehmen drei Viertel der gesamten Steuerleistung. Zugleich sind das jene Unternehmen, die Gewinne von jeweils über EUR 1 Mio. verzeichnen. Große Unternehmen und deren Besitzer:innen profitieren also überproportional von dieser steuerlichen Maßnahme – während Klein- und Einpersonenunternehmen leer ausgehen.

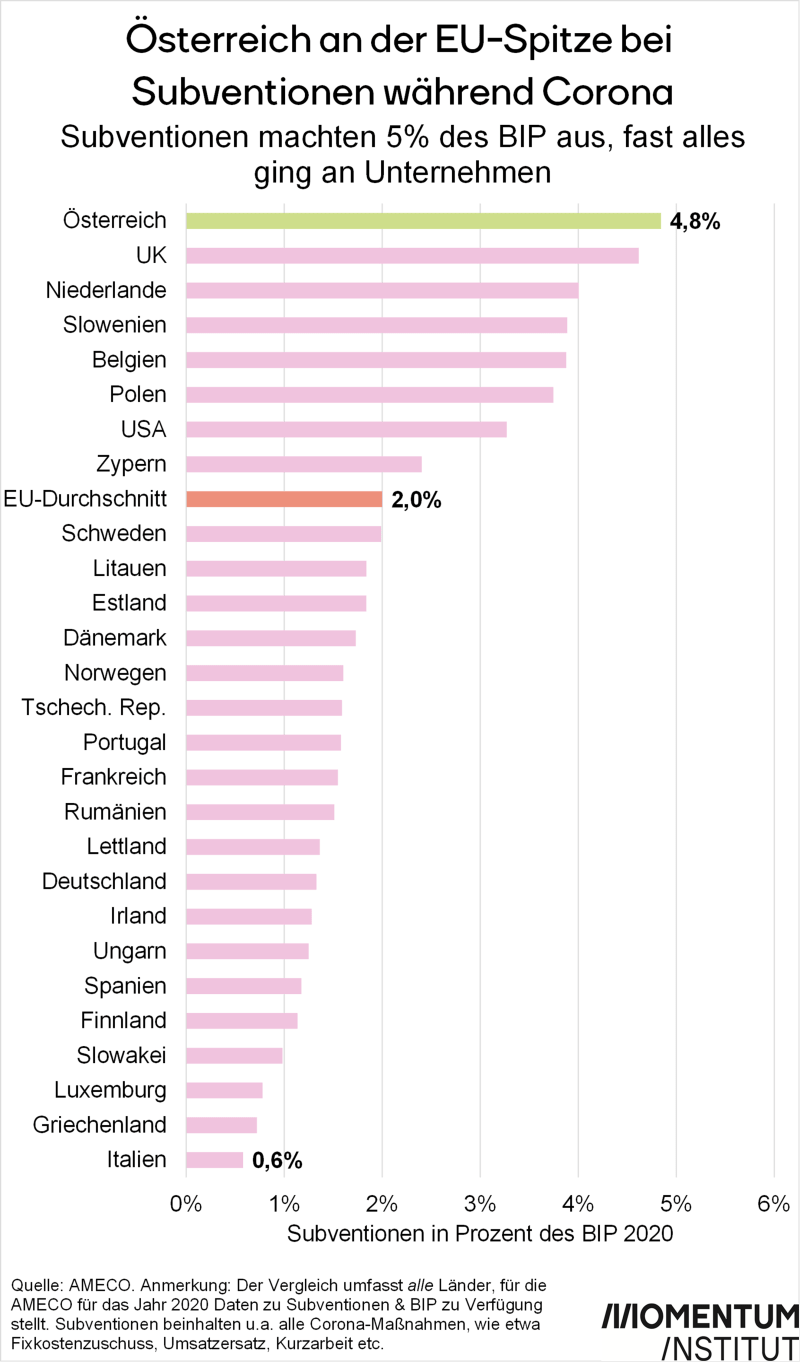

Besonders im Hinblick auf die Covid-19-Pandemie ist eine abermalige Senkung der KöSt fragwürdig. Österreichs Unternehmen haben wie keine anderen von Unternehmenssubventionen während der Krise profitiert. In der EU liegt der Schnitt der Corona-Hilfen gerade einmal bei 2 Prozent des BIP. Somit ist Österreich mit Hilfen in Höhe von knapp 5 Prozent des BIP sogar Spitzenreiter.

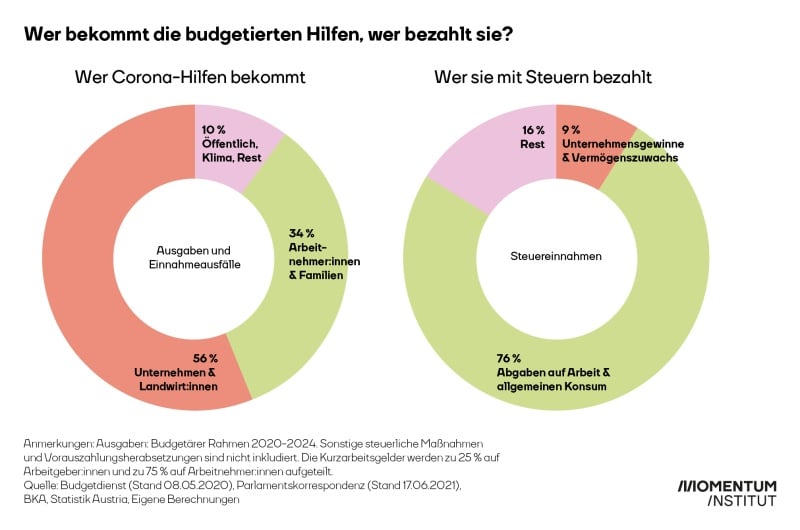

Um dieser ungleichen Verteilung entgegenzuwirken und um die Corona-Schulden zurückzubezahlen, müsste die KöSt eigentlich erhöht werden, damit große Unternehmen mit ihrer Zahlungskraft an der Schuldenrückzahlung mitwirken. Denn wer in Österreich Corona-Hilfen erhält, ist die eine Frage, und wer sie abbezahlt, ist eine ganz andere. Während Unternehmen und Landwirt:innen insgesamt 56 Prozent aller Corona-Hilfen erhielten, mussten sich Arbeitnehmer:innen und Familien mit nur 34 Prozent des Corona-Subventionskuchens zufrieden geben. Noch dazu wurden die Ausgaben für Unternehmen zu 76 Prozent von den Faktoren Arbeit und Konsum getragen.

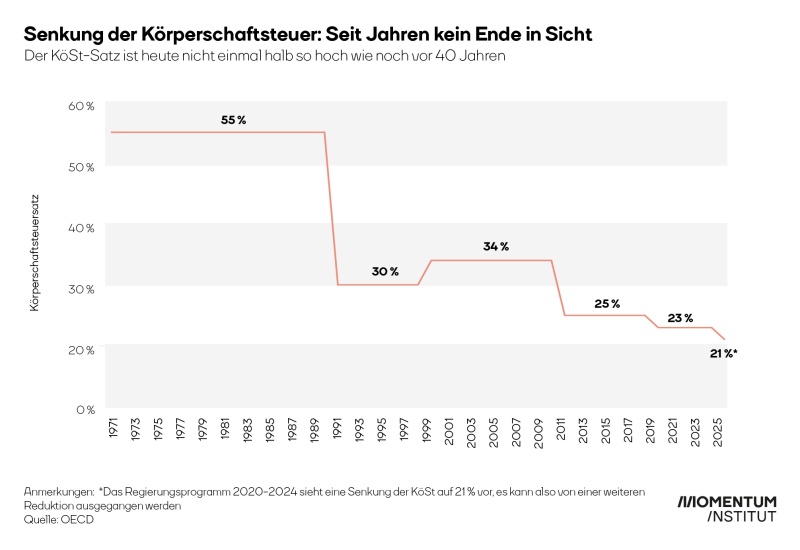

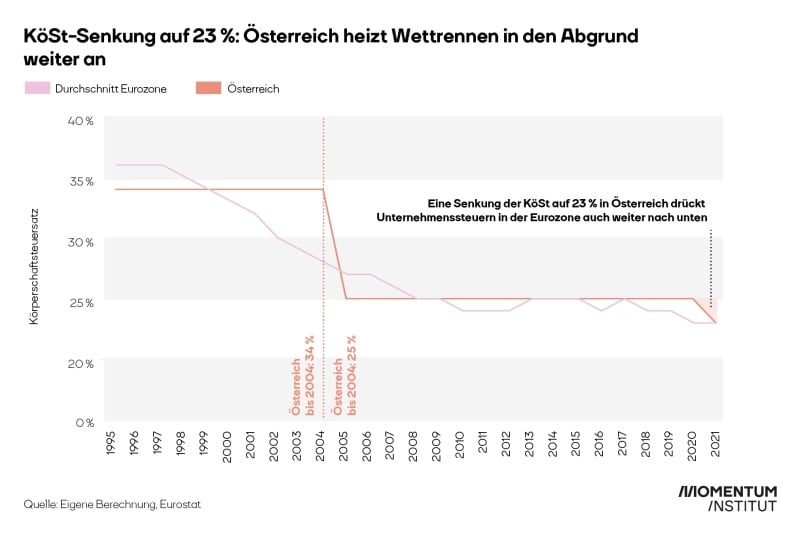

Schlussendlich befeuert Österreich mit der KöSt-Senkung auch das internationale und sehr schädliche Unternehmenssteuerdumping aktiv mit. Seit den 70er-Jahren ist ein sogenannter „race to the bottom“-Effekt zu beobachten, bei dem sich Staaten mit immer niedriger werdenden Unternehmenssteuersätzen unterbieten. In Österreich ist der KöSt-Satz von den ursprünglichen 55 Prozent vor 40 Jahren mittlerweile auf nur mehr 25 Prozent gesunken. Mit einer weiteren Senkung auf 23 Prozent würde Österreich das Wettrennen in den Abgrund der Unternehmenssteuern auch in der Eurozone weiter anheizen.

Den Policy Brief zur KöSt-Senkung und eine detaillierte Beschreibung der Maßnahme gibt es zum Download rechts.