Verteilung

KöSt: ÖVP und FPÖ-Vorschlag befeuert Rennen in den Steuer-Abgrund

Sophie Achleitner

12. September 2024

Die scheidende Bundesregierung hat die Steuern für Unternehmen in ihrer Regierungsperiode weiter gesenkt. Damit hat die Bundesregierung einen Trend fortgesetzt, der bereits seit den 70er-Jahren zu beobachten ist. Unternehmenssteuern, wie etwa die Körperschaftsteuer (KöSt), die große Unternehmen und Konzerne wie etwa AGs oder GmbHs auf ihre Gewinne zahlen, wurden seit den 70er-Jahren laufend gesenkt.

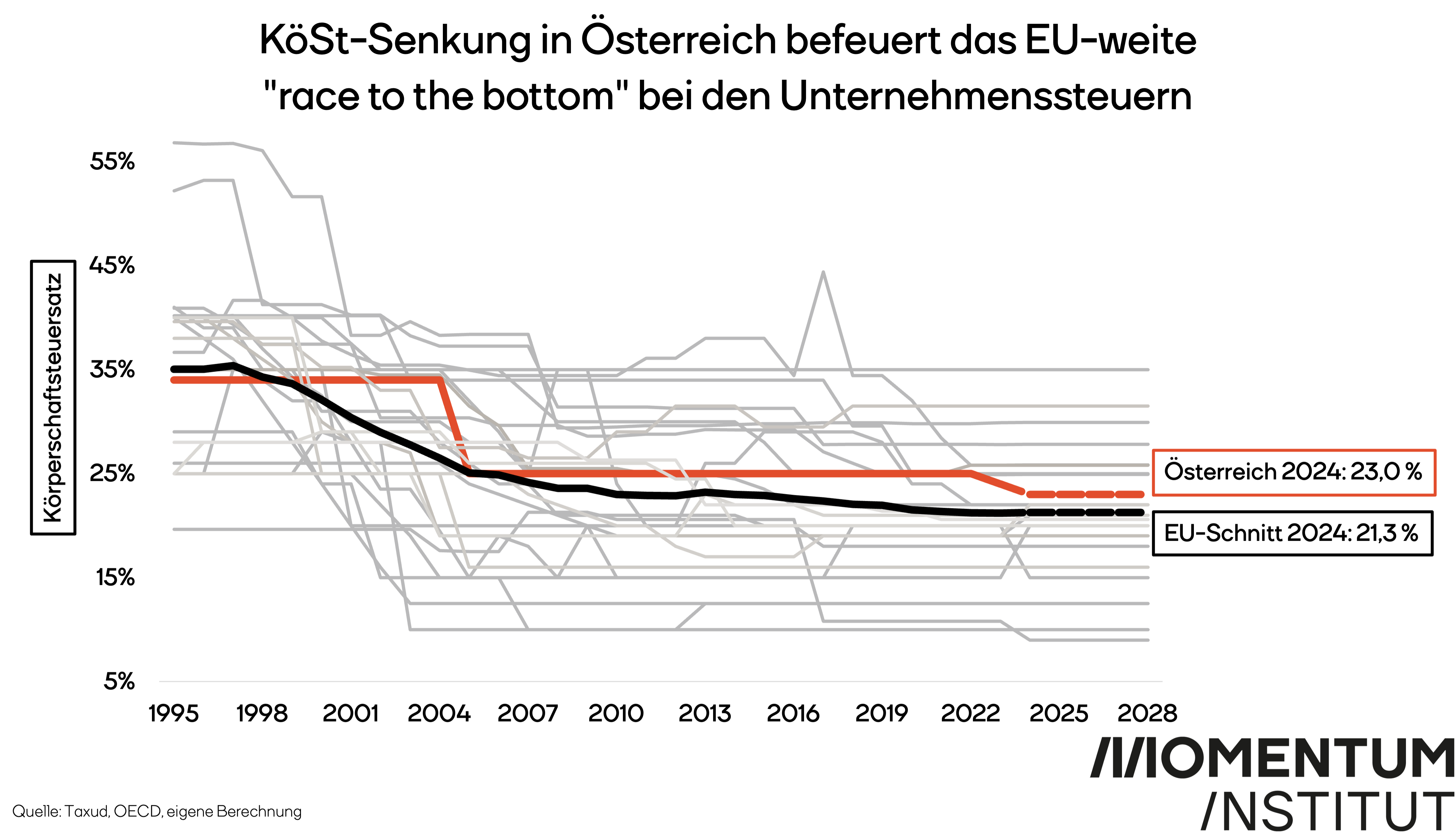

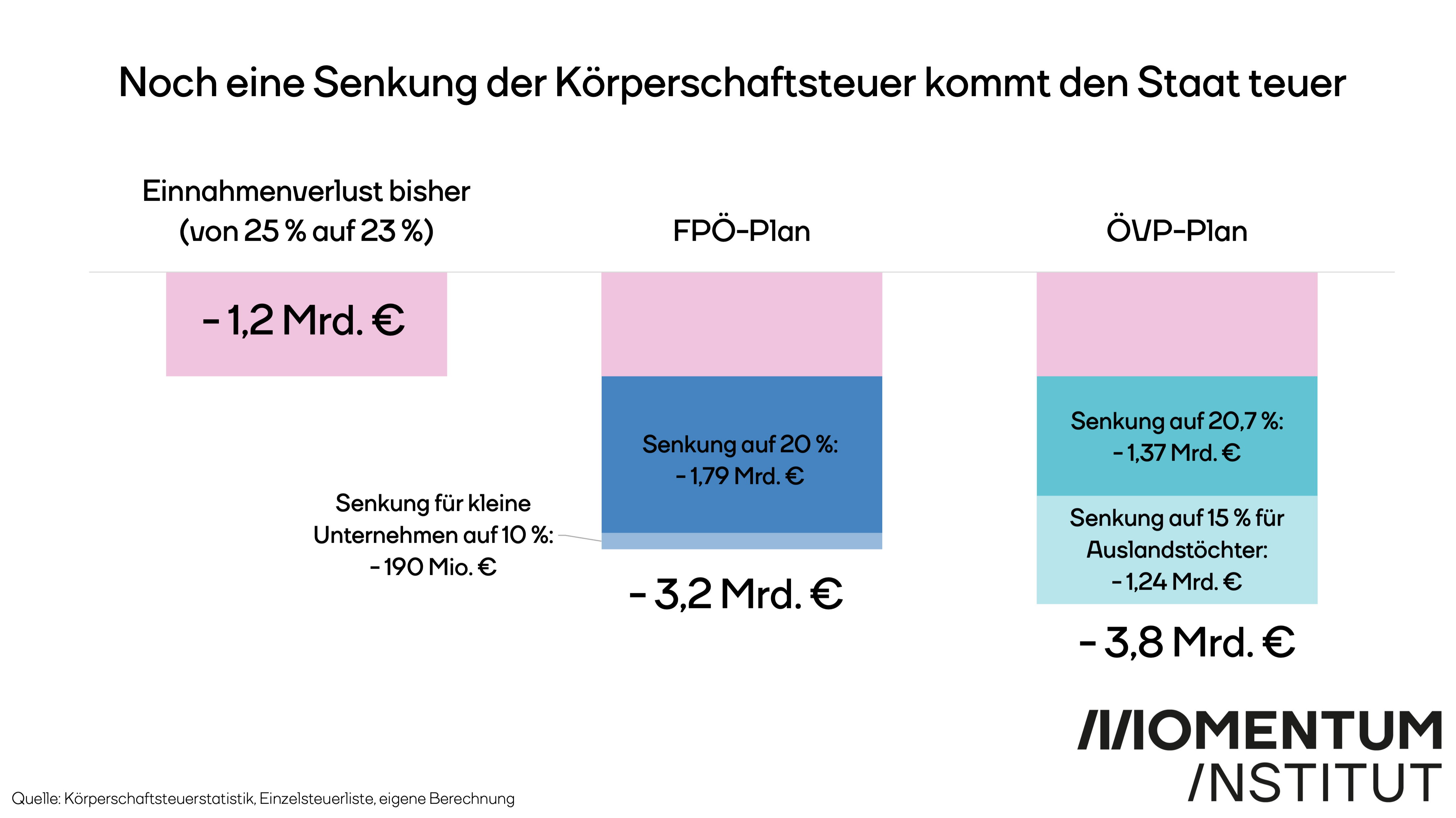

Ausgehend von den ursprünglichen 55 Prozent ist die Körperschaftsteuer in Österreich inzwischen nicht einmal mehr halb so hoch wie noch vor 40 Jahren. Allein in den letzten zwei Jahren wurde die KöSt im Rahmen der „öko-sozialen“ Steuerreform von ausgehend 25 Prozent im Jahr 2022 auf 24 Prozent im Jahr 2023 und zuletzt auf 23 Prozent im Jahr 2024 gesenkt. Aktuell bedeutet das einen noch nie dagewesenen Niedrigsteuersatz auf Österreichs Unternehmensgewinne. Die bereits durchgeführte KöSt-Senkung von 25 Prozent auf 23 Prozent kostet den Staat außerdem jährlich etwa 1,2 Milliarden Euro an entgangenen Steuereinnahmen.

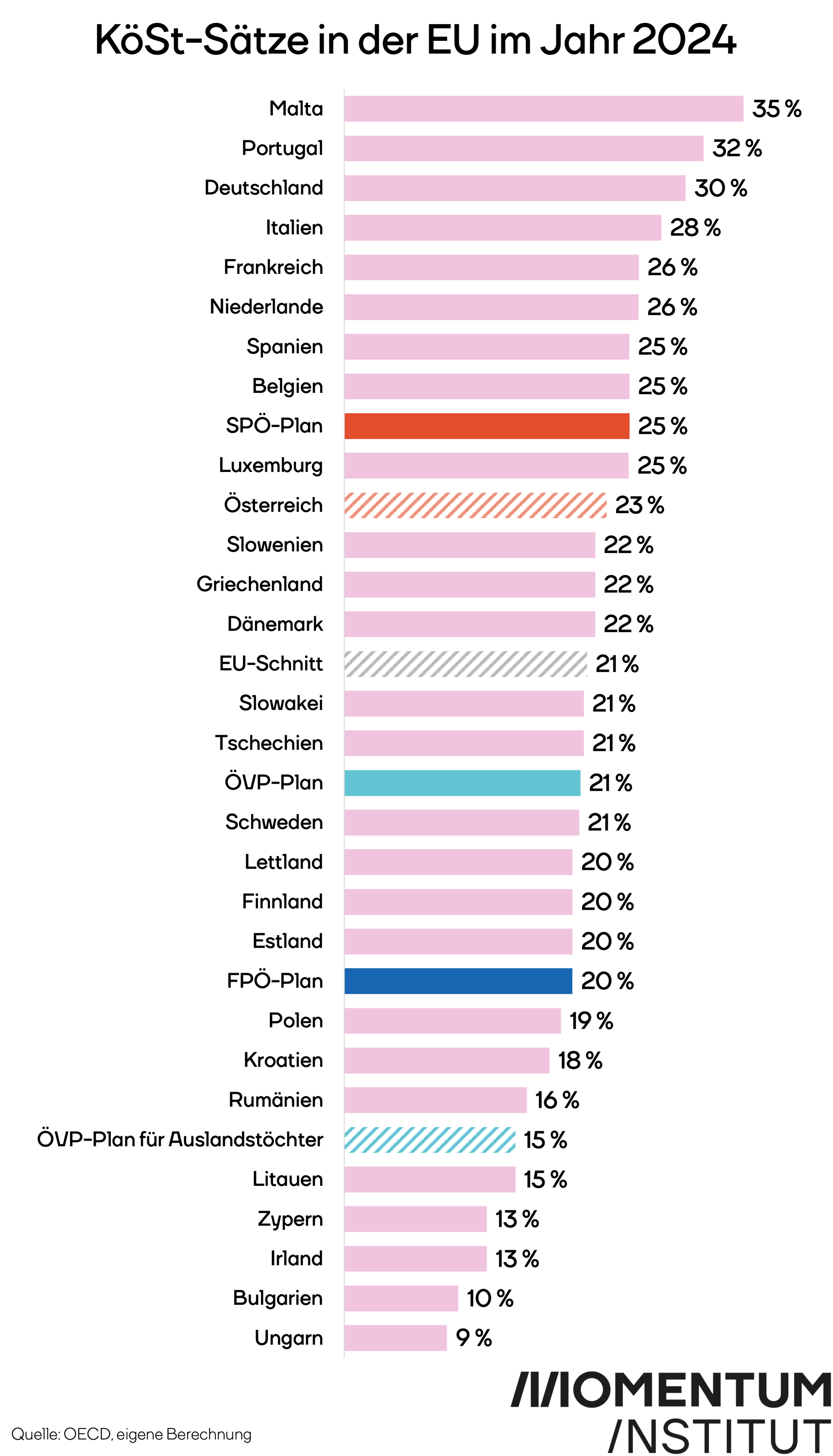

Sinkende Unternehmenssteuersätze sind nicht nur in Österreich zu beobachten. Beim Wettrennen in den Abgrund („race to the bottom“)-Effekt konkurrieren Länder um das mobile Kapital, indem sie sich gegenseitig mit immer niedriger werdenden Körperschaft- oder Unternehmenssteuersätzen unterbieten. In den letzten 30 Jahren hat dadurch in EU-Ländern ein deutlicher Sturz der KöSt-Sätze stattgefunden – im Schnitt von 35,0 auf 21,3 Prozent. Mit der stufenweisen KöSt-Senkung von 25 auf 23 Prozent drückt Österreich den EU-Durchschnitt weiter nach unten und die scheidende Bundesregierung hat damit den internationalen Wettlauf in den Steuersatz-Abgrund weiter befeuert.

Im Rahmen des Wahlkampfs zu den bevorstehenden Nationalratswahlen haben sich ÖVP und FPÖ außerdem für weitere Senkungen der Körperschaftsteuer ausgesprochen.

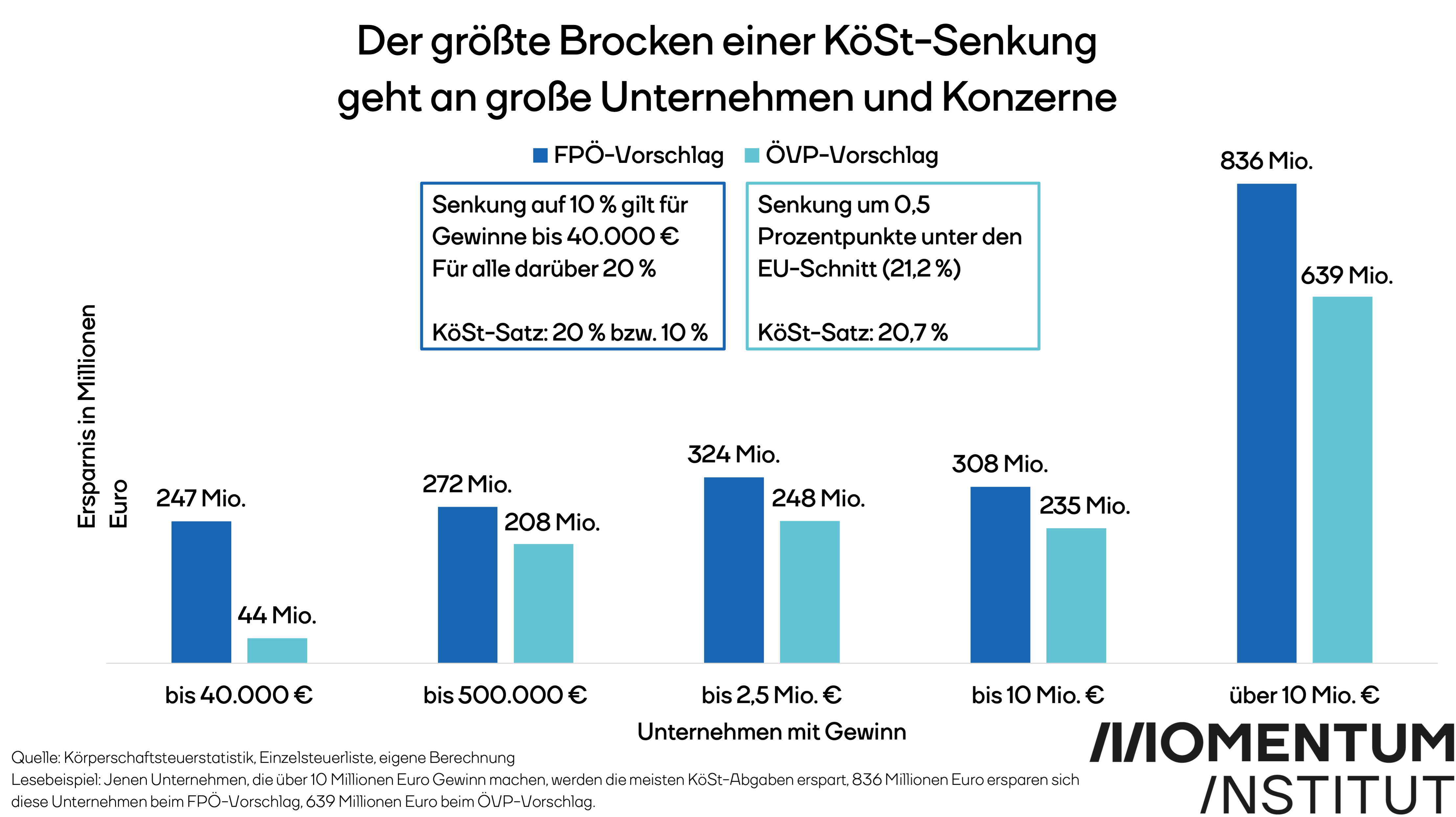

Die FPÖ schlägt vor, den KöSt-Satz auf 20 Prozent zu senken – für kleinere Unternehmen, die maximal bis zu 40.000 Euro Gewinn machen, soll der Steuersatz sogar auf 10 Prozent gesenkt werden. Allein durch die Begünstigung von kleineren Unternehmen mit dem niedrigeren Steuersatz von 10 Prozent, würden dem Staat durch das FPÖ-Modell knapp 200 Millionen Euro jährlich fehlen.

Die ÖVP schlägt einen Automatismus vor: Der KöSt-Satz soll in regelmäßigen Abständen – etwa alle zwei Jahre – 0,5 Prozentpunkte unter den EU-Durchschnitt gesenkt werden. Aktuell würde das eine Senkung der KöSt von 23 Prozent auf 20,7 Prozent bedeuten. Damit läge sie 0,5 Prozentpunkte unter dem EU-Durchschnitt 2024 (exkl. Österreich) von 21,2 Prozent. Gleichzeitig würde das internationale und sehr schädliche Unternehmenssteuerdumping (“race to the bottom”) nicht nur aktiv befeuert, sondern mit dem ÖVP-Modell sogar automatisiert werden.

Nicht zu vergessen ist außerdem die Tatsache, dass Österreichs KöSt-Satz bereits deutlich unter dem gewichteten EU-Schnitt von 25,1 Prozent liegt. Aufgrund variierender Größen und unterschiedlichen Standortbedingungen tragen nicht alle EU-Länder gleich viel zur gesamten Wirtschaftsleistung der EU bei. Dementsprechend muss der EU-Durchschnitt bei den Unternehmenssteuersätzen auch nach Beitrag zur Gesamtwirtschaftsleistung der EU gewichtet werden. Deutschlands Bruttoinlandsprodukt allein macht etwa ein Viertel der gesamten EU-Wirtschaftsleistung aus, während Österreich nur knapp 3 Prozent zum EU-BIP beisteuert. Aus dieser Überlegung ergibt sich ein gewichteter EU-KöSt-Durchschnitt von 25,1 Prozent – Österreichs Unternehmenssteuern liegen mit 23 Prozent also bereits deutlich unter dem EU-Schnitt.

Für ein reiches Industrieland wie Österreich ist es eher ungewöhnlich, dass es sich freiwillig zu einem Steuersumpf macht, in dem große Unternehmen kaum mehr Steuern zahlen müssen. Reiche Länder besteuern ihre Firmen tendenziell höher, weil sie ihnen auch bessere Dienstleistungen bieten – wie bessere Straßen oder Fachkräfte.

Österreich sollte sich demnach ein Beispiel nehmen an Ländern, die ihre Unternehmenssteuern wieder erhöht haben und dem schädlichen Wettlauf in den Steuerabgrund damit einen Riegel vorschieben. Slowenien etwa erhöhte den Prozentsatz von 19 auf 22 Prozent. Auch Großbritannien passte den Prozentsatz von 19 auf 25 Prozent an. US-Präsidentschaftskandidatin Kamala Harris möchte 28 Prozent für amerikanische Firmen.

Bereits durch die stufenweise Senkung der Körperschaftsteuer von 25 auf 23 Prozent entgehen Der FPÖ-Plan würde eine weitere Einnahmenlücke von jährlich knapp zwei Milliarden Euro aufreißen. Darunter fallen mit 1,8 Milliarden Euro die generelle Senkung des Steuersatzes von 23 auf 20 Prozent für alle Unternehmen. 0,2 Milliarden kostet die spezielle Senkung des Steuersatzes auf 10 Prozent für Kleinst-Unternehmen.

Laut ÖVP-Vorschlag würden dem Staat jährlich etwa 1,4 Milliarden Euro an Steuereinnahmen entgehen. Die Senkung auf 15 Prozent für Auslandstöchter könnte den Staat weitere 1,2 Milliarden Euro pro Jahr kosten.

Insgesamt käme es durch die bisherigen Senkungen sowie die Pläne der Parteien daher zu Mindereinnahmen für den Staat von bis zu 3,8 Milliarden Euro

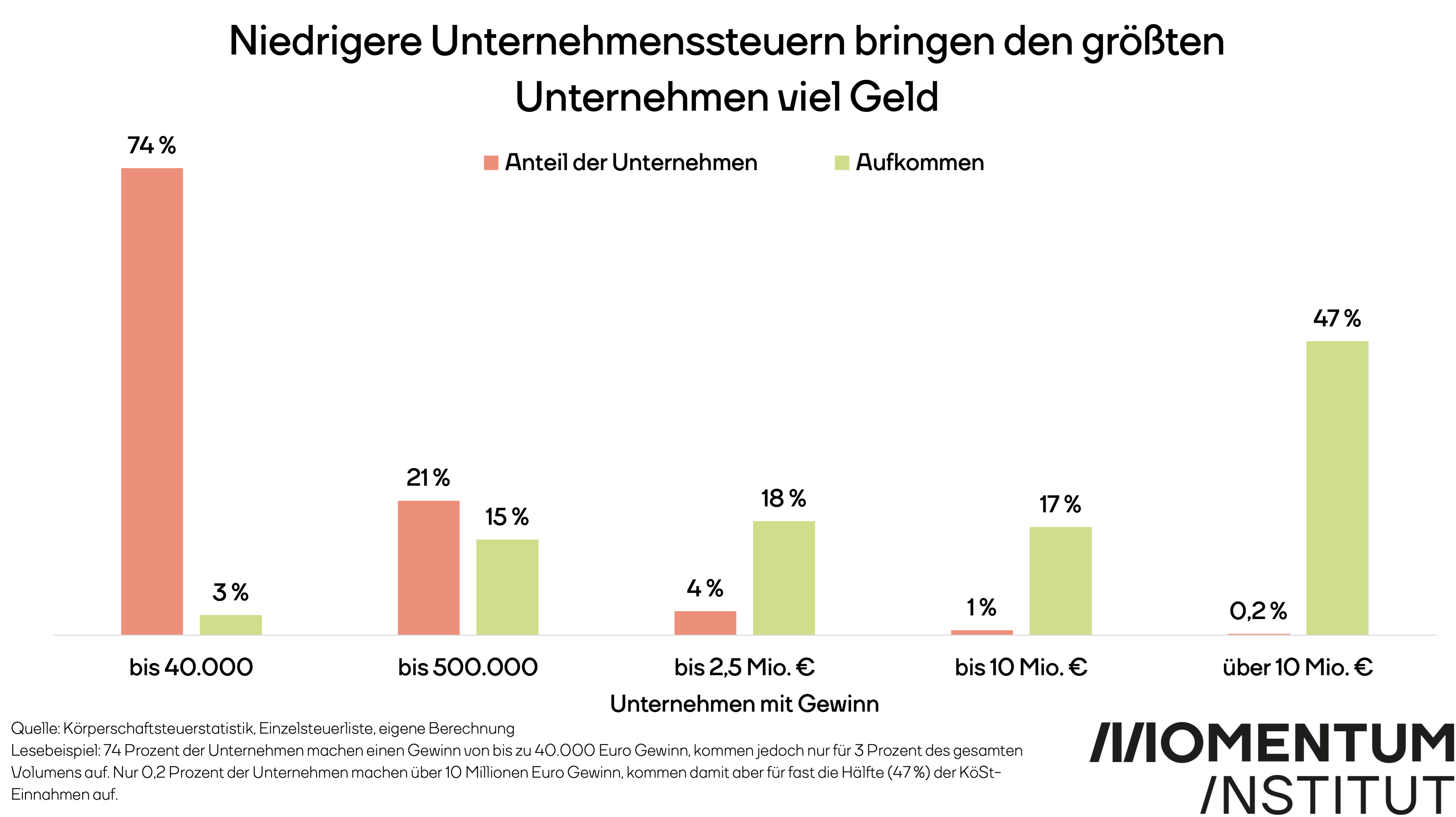

Schon die bisherige Senkung der Steuersätze auf die Profite der Unternehmen (Aktiengesellschaften und GmbHs) war verteilungspolitisch problematisch. Von einer KöSt-Senkung profitieren überwiegend die größten Unternehmen im Land. Nur eine von hundert Firmen in Österreich erzielt einen Gewinn von über 10 Millionen Euro im Jahr. Trotzdem erhält dieses eine Prozent der Betriebe knapp die Hälfte der gesamten Steuersenkung. Die größten fünf Prozent der Betriebe (mit über einer halben Million Euro Jahresgewinn) bekommen 82 Prozent der gesamten Steuersenkung. Für die übrigen 95 Prozent der Betriebe (darunter Kleinstunternehmen, die meisten Kleinunternehmen sowie viele mittlere Unternehmen) fällt nur 18 Prozent der Steuersenkung ab. Große Unternehmen und Konzerne profitieren also überproportional von solchen Steuersenkungen. Drei Viertel der Unternehmen im Land haben einen Gewinn bis zu maximal 40.000 Euro, an sie gehen gerade einmal 3 Prozent der Senkung.

So würden sich auch laut ÖVP- und FPÖ-Vorschlägen die größten Unternehmen mit über 10 Millionen Euro Gewinn über Steuergeschenke von bis zu 836 Millionen Euro jährlich freuen.

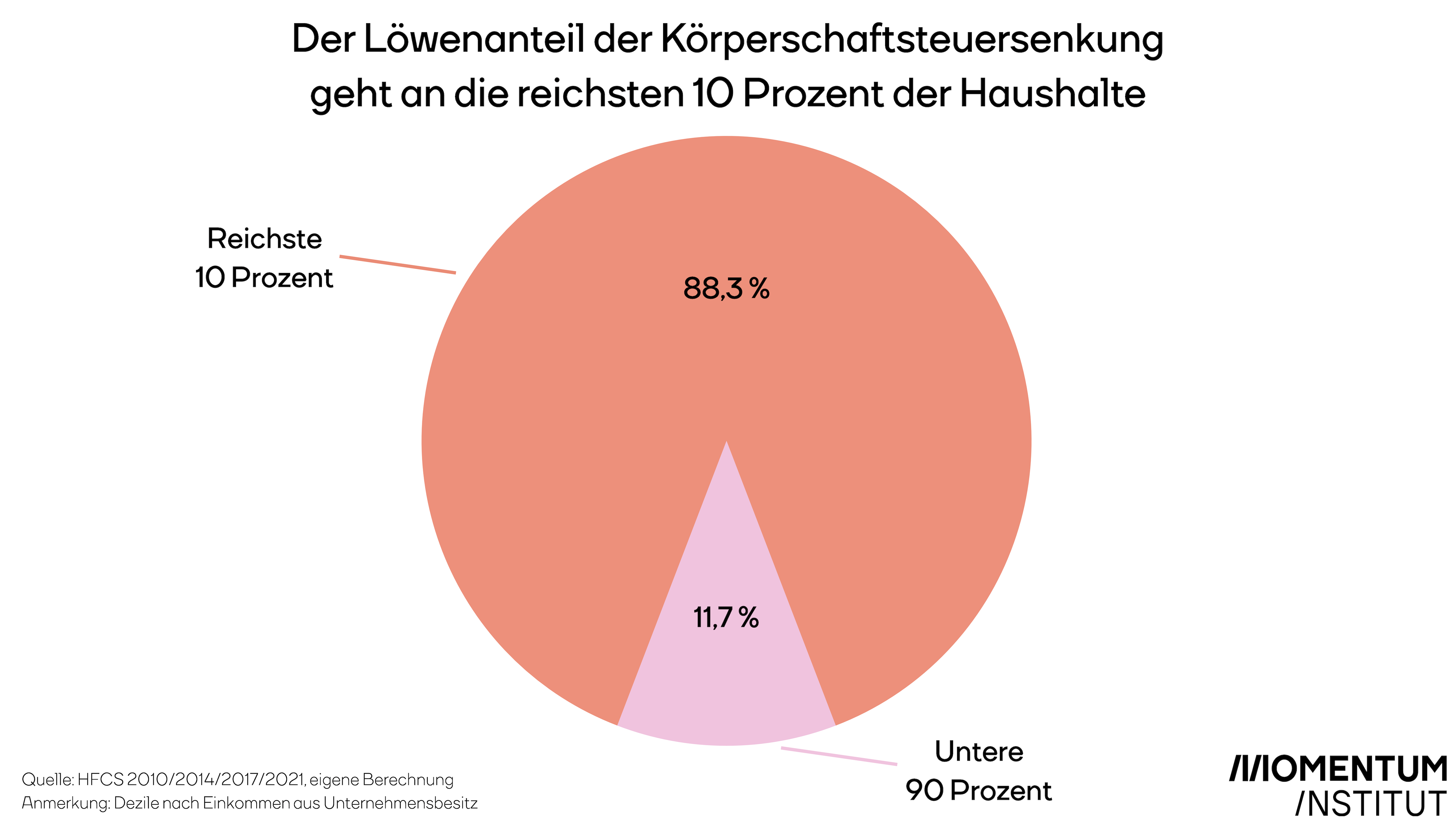

Auch auf Haushaltsebene kommt die KöSt-Senkung nur den Reichsten zugute. Das Geld, dass die Unternehmen dann nicht durch die Steuer beitragen, wandert an die überwiegend reichen Besitzer:innen der Unternehmen. Schütten sie sich das Geld nun aus, gehen knapp 90 Prozent der Steuersenkung an die reichsten 10 Prozent der Haushalte.

Das Momentum Institut empfiehlt die Senkung der Körperschaftsteuer zu revidieren und den KöSt-Satz wieder auf 25 Prozent oder sogar auf über 25 Prozent anzuheben. Das würde auch helfen, die Steuerstruktur in Österreich in Waage zu halten. Aktuell kommt nur jeder zehnte Steuereuro aus der Vermögens- und Unternehmensbesteuerung.

{kind=link}

{kind=link}