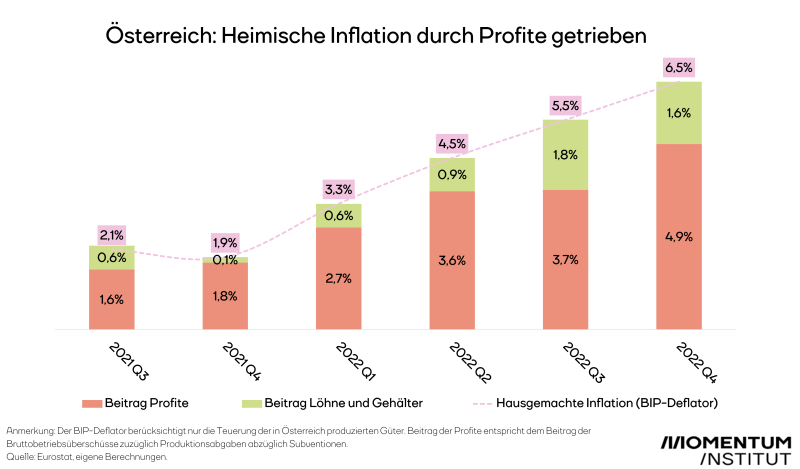

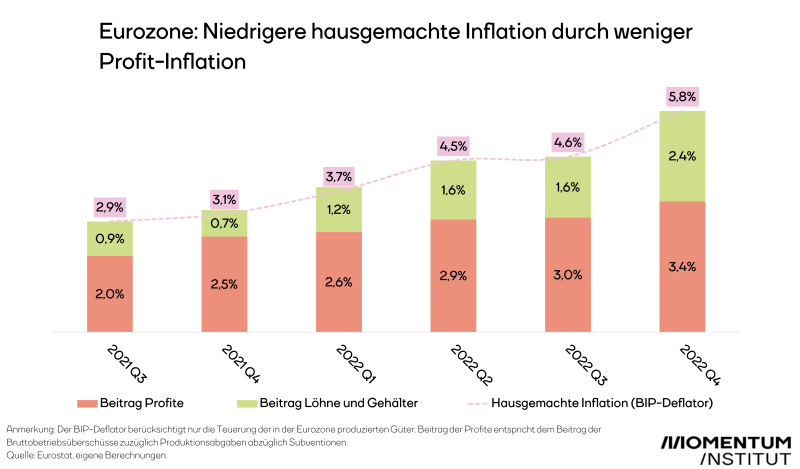

Hohe Energiepreise waren zu Beginn der Teuerungskrise der Auslöser für Preissteigerungen. Mittlerweile treiben aber sind es aber nicht nur die Vorleistungen, die die Preise steigen lassennach oben. Zusätzlich zu den höheren Kosten, werden auch erhöhte Preismargen an die Konsument:innen weitergeben. Diese höheren Preise treiben dann die heimische Inflation. Eine Analyse des Momentum Instituts zeigt: Im Vergleich mit der gesamten Eurozone weist Österreich nicht nur insgesamt eine höhere heimische Teuerung auf, sondern auch der Anteil der Profite an der Teuerung ist größer. Damit sind Konsument:innen in Österreich von einer höheren Teuerungsrate betroffen, während die Unternehmen zu einem größeren Anteil daran beteiligt sind als in der Eurozone.

Mittels BIP-Deflator lässt sich die „importierte Inflation“ aus der gesamten Teuerung herausrechnen. Der BIP-Deflator gibt an, um wie viel die in Österreich hergestellten Güter und Dienstleistungen teurer geworden sind. Betrachtet man also den BIP-Deflator und nicht den Verbraucherpreisindex, ist es möglich, nur die inländische Teuerung zu analysieren. Steigt der BIP-Deflator bedeutet das, dass heimische Unternehmen die Preise für ihre eigene Produktion erhöht haben. Und zwar zusätzlich zu den gestiegenen Preisen für Energie und anderen Vorleistungen, die sie ebenfalls an ihre Kund:innen weitergeben haben. Im letzten Jahr lag der BIP-Deflator im Schnitt um fünf Prozent über dem Vorjahresniveau. Die heimische Teuerung betrug also im Schnitt fünf Prozent, wobei sie mit jedem Quartal stieg und im vierten Quartal 2022 bei 6,5 Prozent lag.

Das BIP setzt sich im Wesentlichen aus Profiten und Löhnen bzw. Gehältern zusammen: Zieht man vom Preis eines Produkts die Kosten für die Vorleistungen ab, dann fließt der übrige Teil des Preises teilweise in die Löhne der Arbeiter:innen, die das Produkt hergestellt haben. Aber auch das Unternehmen selbst bekommt in der Form der Profit-Marge –auch Gewinnstückkosten genannt – einen Teil der Einnahmen proverkauftem Produkt. Ein kleiner Teil fließt außerdem noch in der Form von Produktionssteuern, wie der Mehrwertsteuer, an den Staat.

Mittels Daten von Eurostat ist es möglich, den BIP-Deflator zu zerlegen. Der gesamte BIP-Deflator liegt bei 6,5 Prozent. Der Einfluss der Profite nimmt quartalsweise seit 2022 zu und liegt im vierten Quartal 2022 bei fast fünf Prozentpunkten. Der Einfluss der Löhne und Gehälter ist im vierten Quartal im Vergleich zum Vorquartal sogar wieder zurückgegangen.