Vorbild Niederlande: Wohnungsmarkt für die Mittelschicht regulieren

Um das Angebot erschwinglicher Wohnungen zu steigern, dient als Vorbild die Niederlande. Seit Jahresbeginn erlaubt dort ein Gesetz den Gemeinden, Wohnraum vor Spekulation zu schützen: Das Gesetz sieht vor, dass Häuser und Wohnungen, deren Wert unter einer von den Gemeinden frei wählbaren Preisgrenze liegt, nur an Personen verkauft werden dürfen, die zumindest vier Jahre tatsächlich selbst darin wohnen oder an ein Familienmitglied vermieten. In Rotterdam liegt diese Grenze bei 355.000 Euro, in Amsterdam sogar bei über einer halben Million Euro. Nach Inkrafttreten haben sich die Investorenkäufe massiv reduziert, gleichzeitig ist Anzahl der Erstkäufer:innen leicht gestiegen.

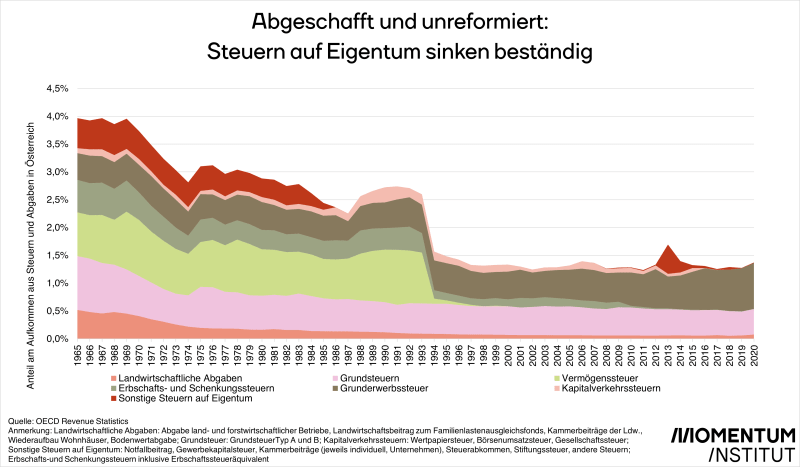

Abschaffung der Grunderwerbssteuer wäre schwerer Fehler

In den vergangenen Wochen haben mehrere Politiker:innen die Abschaffung und Senkung der Grunderwerbsteuer vorgeschlagen. Der Kauf von Grund und einem Haus setzt zumindest mittelhohe Einkommen beziehungsweise hohe Vermögen voraus. Verteilungspolitisch wäre die Abschaffung der Grunderwerbssteuer daher ein Fehler. Über die letzten Jahrzehnte trugen Abgaben auf Vermögen und Eigentum stetig weniger zur Finanzierung der staatlichen Ausgaben bei. Lediglich die Grunderwerbsteuer brachte aufgrund der steigenden Immobilienpreise Mehreinnahmen.