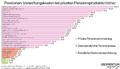

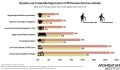

Pensionen: Verwaltungskosten fressen Beiträge bei privaten Pensionen auf

Im Zuge der kommenden Sparpakete stehen Kürzungen der staatlichen Pensionen im Raum. Banken, Versicherungen und Pensionskassen bringen sich mit privaten Pensionsprodukten in Stellung, um davon zu profitieren. Privatpensionen sind deutlich ineffizienter als das staatliche Pensionssystem. Das Momentum Institut hat die Verwaltungskostenquote von privaten Versicherungen, überbetrieblichen Pensionskassen und der staatlichen Pensionsversicherung verglichen. Private Pensionsprodukte haben im Durchschnitt zehn Mal so hohe Verwaltungskosten wie das staatliche System, wie die Analyse des Instituts zeigt.