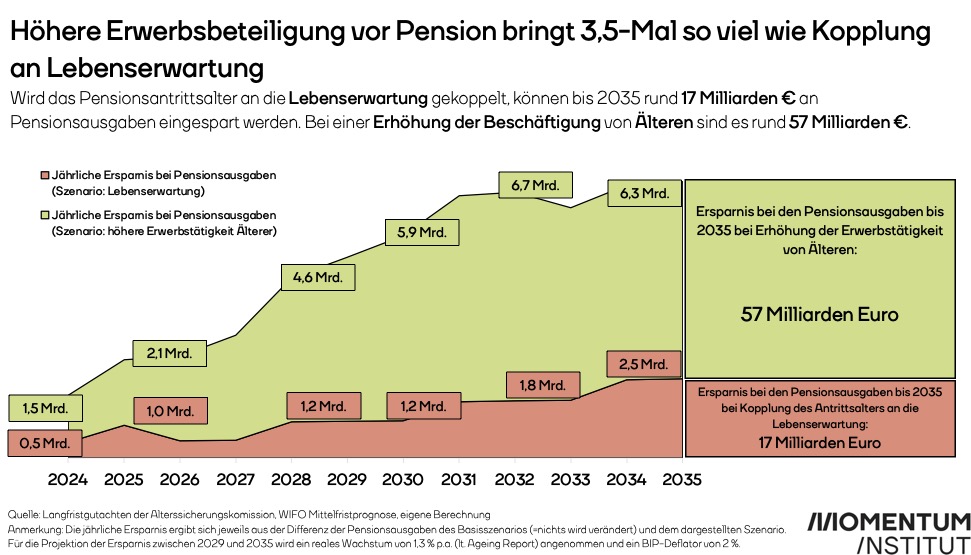

Die OECD empfiehlt Österreich in ihrem Länderbericht das Pensionsalter an die Lebenserwartung zu koppeln. Der große demographische Wandel findet bis 2035 statt. Das ist auch der Zeitraum, in dem aufgrund von Baby-Boomer-Pensionierungswellen die größten Anstiege bei den Pensionsausgaben auf uns zukommen. Erhöhen wir die Beschäftigung von älteren Menschen vor dem gesetzlichen Pensionsantrittsalter, so würde das bis 2035 insgesamt 57 Milliarden Euro bei den Pensionsausgaben einsparen.

Wird das Pensionsantrittsalter an die Lebenserwartung gekoppelt, können hingegen nur Einsparungen von etwa 17 Milliarden Euro bis 2035 erzielt werden. “Die Erhöhung der Beschäftigung von älteren Menschen vor dem gesetzlichen Pensionsalter bringt dreieinhalb Mal so hohe Einsparungen, wie die Kopplung des Pensionsantritts an die Lebenserwartung”, erläutert Sophie Achleitner, Pensionsexpertin am Momentum Institut. Die Einsparung ergibt sich zum einen durch die erhöhte Erwerbsbeteiligung und geringere Arbeitslosigkeit vor der Pension, sowie durch weniger Mittel, die vom Bund für die Ausgleichszulage (Mindestpensionist:innen) gezahlt werden müssen. Wird hingegen nur das Pensionsantrittsalter erhöht, bedeutet das nicht, dass Menschen tatsächlich bis zum gesetzlichen Pensionsantrittsalter in Beschäftigung bleiben (können).

{kind=link}