Analyse Entlastungspaket Juni 2022

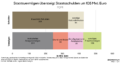

Das inzwischen vierte Entlastungspaket gegen die Teuerung bewegt viel Geld. Laut unserer neuen Analyse geht es allein im Jahr 2022 um rund EUR 6,1 Mrd. Größter Kostenpunkt sind dabei Einmalzahlungen, wie die Erhöhung des Klimabonus, der Teuerungsbonus oder Einmalzahlungen für Menschen mit niedrigen Einkommen. Zusätzlich dazu werden einige strukturelle Reformen auf den Weg gebracht, die teilweise erst in den kommenden Jahren budgetwirksam werden. Dazu zählt etwa die teilweise automatische Abgeltung der Kalten Progression, eine Indexierung von Familienbeihilfe und anderen Sozialleistungen sowie eine Anhebung von Verkehrsabsetz- und Kindermehrbetrag.