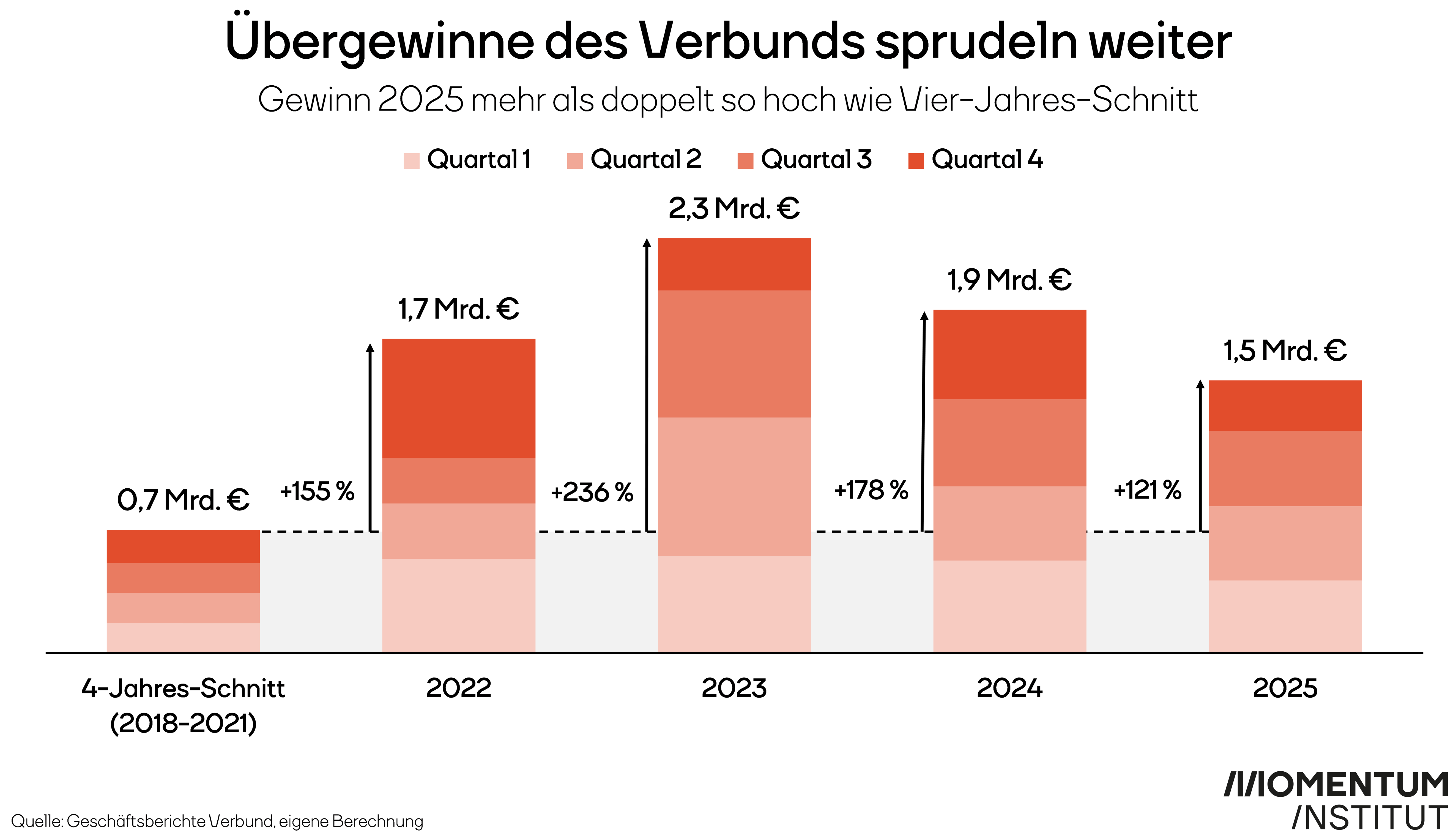

Energieunternehmen erzielten in der Folge Milliardengewinne, 2025 waren es bei Österreichs größtem Stromanbieter Verbund 1,489 Milliarden Euro. Der Gewinn ist damit mehr als doppelt so hoch (+121 Prozent) wie im Vorkrisenniveau der Jahre 2018-2021. Mit Rekordgewinnen von 2,3 Milliarden Euro im Jahr 2023 schreibt der Verbund das vierte Jahr in Folge Übergewinne. Seit dem Ausbruch der Energiekrise ergeben sich kumuliert Übergewinne in Höhe von 4,65 Milliarden Euro.

Die Gewinne des Verbunds liegen seit vier Jahren doppelt so hoch – teilweise sogar dreimal höher – als in einem durchschnittlichen Jahr vor Ausbruch der Energiekrise. Während die Haushalte in Österreich mit immer höher werdenden Stromrechnungen kämpfen, sprudeln beim Verbund Gewinne in Milliardenhöhe.

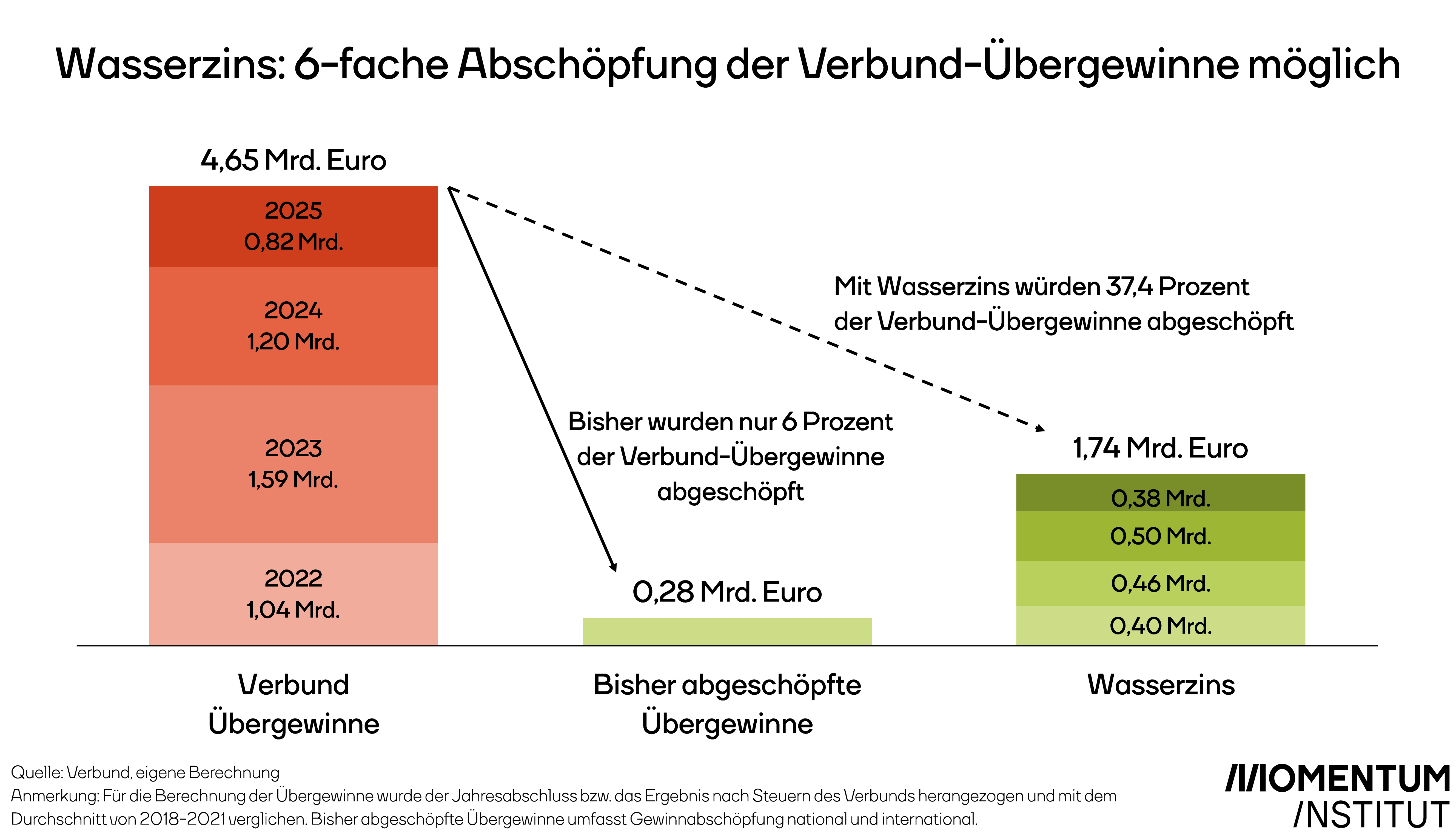

Wasserzins könnte 1,74 Milliarden Übergewinne effektiv abschöpfen

Zwar gibt es bereits einen Mechanismus zur Übergewinn-Abschöpfung: den Energiekrisenbeitrag, doch dieser ist zahnlos ausgestaltet. Von insgesamt 4,65 Milliarden Euro an zusätzlichen Verbund-Gewinnen wurden bis 2025 nicht einmal 6 Prozent – eine Viertelmilliarde Euro in vier Jahren – abgeschöpft. Der Wasserzins hingegen wäre mit 1,74 abgeschöpften Milliarden an Übergewinnen 6-mal effektiver.

Die Schweiz zeigt bereits seit über hundert Jahren, dass ein Wasserzins als Abgabe auf Strom aus Wasserkraft funktioniert. Diese liegt aktuell bei umgerechnet etwa 1,5 Cent pro Kilowattstunde. Umgelegt auf den Verbund würde so ein Wasserzins etwa bis zu eine halbe Milliarde Euro pro Jahr ausmachen.

{kind=link}

{kind=link}