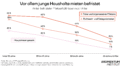

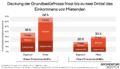

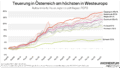

Teuerung trifft Mietende härter

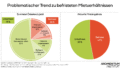

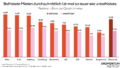

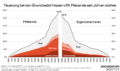

Wer in Österreich zur Miete wohnt, muss deutlich mehr vom Einkommen zur Deckung der Grundbedürfnisse Wohnen, Energie und Lebensmittel ausgeben als Personen, die im Eigentum leben – und ist damit von der Teuerung der letzten Jahre besonders hart getroffen. Das zeigt unsere aktuelle Auswertung anlässlich der neuen Inflationszahlen.