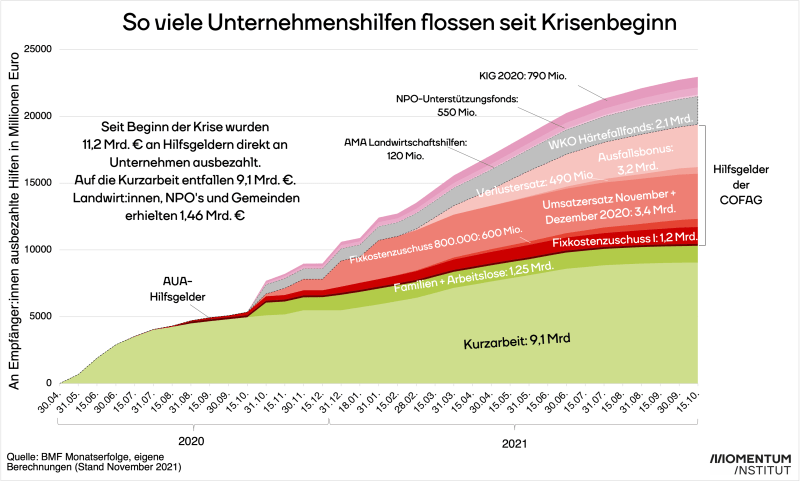

Seit Beginn der Krise wurden mehr als 20 Milliarden an Unternehmenshilfen ausbezahlt. Ein Lockdown-Monat führt durchschnittlich zu 2,4 Milliarden Euro Kosten für Unternehmenshilfen. Die aktuelle Corona-Situation macht eine Neuauflage der Coronahilfen notwendig. Allerdings müssen wir aus den Fehlern des letzten Winters lernen: Die Hilfen müssen schneller ausbezahlt werden als in der Vergangenheit. Um Überförderungen zu vermeiden, sollten Umsätze nicht ersetzt werden.

Der Ausfallsbonus sollte als primäres Werkzeug der Wirtschaftshilfen beibehalten werden. Einen neuen pauschalen Umsatzersatz braucht es nicht. Ein solcher wie im November und Dezember 2020 führt undifferenziert zu Überförderung bei einigen Betrieben und Unterförderung bei anderen. Wirtschaftshilfen dürfen nur tatsächlich angefallene Kosten während dem Zusperren ersetzen. Umsätze oder gar Gewinne dürfen dadurch nicht staatlich bezahlt oder subventioniert werden.

Der Ausfallsbonus sollte weiterführt werden, für eine stärkere Unterstützung der Betriebe kann die Umsatzgrenze großzügig gestaltet werden (weniger als 50% Umsatzausfall als Voraussetzung). Im Gegenzug sollte der Ausfallsbonus auf einen längeren Durchrechnungszeitrum ausweitet werden. So würde einige Monate nach dem Ende des Lockdowns vom Steuerberater/Finanz geprüft werden, ob Hilfen tatsächlich benötigt wurden. Denn in einigen Branchen (Möbel, Baumärkte, Elektronik) können zeitweise Umsatzverluste gut wieder aufgeholt werden. Wenn zeitweise ein Umsatzverlust eingetreten ist, aber nach ein paar Monaten wieder aufgeholt wurden, müssen die Hilfen zurückgezahlt werden.

Angesichts einer neuen Welle an notwendigen Hilfen für Unternehmen muss auch an die Rückzahlung der dafür aufgenommenen Staatsschulden gedacht werden. Grundsätzlich sollten auch jene die Hilfen gleichermaßen zurückzahlen, die jetzt hauptsächlich davon profitieren. Der Verzicht auf Steuerbeiträge in Höhe von einer Milliarde jährlich ab 2024 von Aktiengesellschaften und GmbHs durch die Senkung der Körperschaftsteuer ist daher fehlgeleitet.