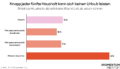

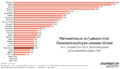

Mehrwertsteuersenkung: Österreich im EU-Spitzenfeld

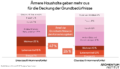

Mit 1. Juli senkt Österreich die Mehrwertsteuer auf ausgewählte Nahrungsmittel von 10 auf 4,9 Prozent und befördert das Land damit in das EU-Spitzenfeld der niedrigsten Steuern auf Lebensmittel. Das Momentum Institut sieht darin eine richtige und notwendige Maßnahme gegen die anhaltend hohen Lebensmittelpreise – die Maßnahme wird im kommenden Jahr die Inflation um drücken. Gleichzeitig zeigt die Analyse: Die Entlastung wirkt zwar sozial treffsicher, da einkommensärmere Haushalte relativ zu ihrem Einkommen stärker entlastet werden. Die Ausgestaltung der Regierung schöpft aber das noch schlummernde Potenzial nicht gänzlich aus, Ärmere könnten gezielt stärker geschützt werden.