BMF, CC BY 2.0, https://commons.wikimedia.org/w/index.php?curid=89056832; zugeschnitten

Die Analyse der Steuerreform 2021 zeigt ein sehr durchwachsenes Bild: Für das Klima reicht es bei weitem nicht – dazu ist der nun eingeführte CO2-Preis einfach zu gering. Die Tarifsenkungen der Einkommensteuer, der ausgeweitete Familienbonus und die Begünstigung von Mitarbeiter-Beteiligungen kommen vor allem Mittel- und Besserverdiener:innen zugute. Problematisch sind die gegen Expert:innenrat durchgeführten Senkungen bei der KöSt – sie bringen kleinen Unternehmen gar nichts, belasten das Budget aber dauerhaft. Positive Effekte auf Wachstum und Investitionen sind bestenfalls umstritten; unter Verteilungs-Gesichtspunkten gesehen profitiert vor allem das reichste Prozent der Haushalte.

Teil 1: Umweltsteuern

Der geplante CO2-Preis von 30 Euro pro Tonne ist zu niedrig, um die notwendigen Lenkungswirkungen zu erreichen. Hier wäre ein Einstiegspreis von 50–60 Euro mit mittelfristigem Anstieg auf über 100 Euro notwendig gewesen. Die Rückverteilung über einen pauschalen Klimabonus ist besonders für niedrige Einkommen wichtig, die regionale Komponente sorgt für Treffsicherheit. Was fehlt ist aber eine gezielte Unterstützung für Mieter:innen. Diese können nicht direkt entscheiden, womit sie heizen wollen, denn der Heizungstausch obliegt den Vermieter:innen.

Die Regierung plant ab Mitte 2022 einen CO2-Preis einzuführen. Dieser soll zunächst 30 Euro pro Tonne CO2-Äquivalent betragen. Der Preis soll dann über die Zeit auf 55 Euro pro Tonne im Jahr 2025 ansteigen. Damit erhöhen sich die Kosten für Treibstoffe um 7,6–8,8 Cent pro Liter im Jahr 2022. Bis zum Jahr 2025 steigen die zusätzlichen Kosten auf 14,1–16,2 Cent pro Liter. Der Preis für Heizöl steigt zunächst um 9,7 Cent pro Liter. Ab 2025 wird Heizöl dann um 17,8 Cent pro Liter teurer sein als heute. Die Gaspreise werden durch die CO2-Steuer um 0,7 bis 1,3 Cent pro Kilowattstunde steigen.

Was bedeutet CO2-Preis konkret an der Zapfsäule/Bei der Heizung?

| Energieträger | Preisanstieg 30€/Tonne | Preisanstieg 55€/Tonne |

| Diesel | 8,8 Cent/Liter | 16,2 Cent/Liter |

| Benzin | 7,6 Cent/Liter | 14,1 Cent/Liter |

| Heizöl | 9,7 Cent/Liter | 17,8 Cent/Liter |

| Gas | 0,7 Cent/kWh | 1,3 Cent/kWh |

Öl- und Gasheizungen in Wohnungen Österreich:

| absolut | relativ | absolut | relativ | |

| Heizöl | 508.861 | 12,8 % | 10.175 | 1,1 % |

| Gas | 910.736 | 23,0 % | 442.287 | 48,5 % |

Auf das Jahr gerechnet bedeutet das für Haushalte, die mit Gas oder Heizöl heizen eine durchschnittliche Mehrleistung von rund 130 Euro für die CO2-Steuer auf Gas und Heizöl. Für Autofahrer:innen bedeutet die CO2-Steuer zusätzliche Ausgaben von rund 140 Euro pro Jahr für die CO2-Steuer auf Treibstoffe.

Für eine eindeutige Lenkungswirkung wird diese Höhe zu gering sein. Kurzfristig hätte der CO2-Preis zumindest 50–60 Euro betragen sollen, mit einer deutlichen Steigerung auf über 100 Euro pro Tonne im Jahr 2030. Insbesondere beim österreichischen Klima-Sorgenkind, dem Verkehrssektor, müsste eine sehr deutliche Reduktion der Treibhausgasemissionen stattfinden, um die Klimaziele zu erreichen. In diesem Zusammenhang wäre auch die Abschaffung des Dieselprivilegs eine überfällige Maßnahme, um die klimaökonomisch unbegründete Subventionierung von Diesel zu beenden. Auch eine Abschaffung des Dienstwagenprivilegs und eine sozial-ökologische Reform des Pendlerpauschales – etwa durch einen verpflichtenden Nachweis der Öffi-Nutzung und eine Umwandlung in einen Absetzbetrag – wären sinnvolle steuerpolitische Maßnahmen. Bleibt es beim vorgesehenen niedrigen CO2-Preispfad, so werden im Verkehrssektor flankierende ordnungspolitische Maßnahmen notwendig. Beispiele wären niedrigere Tempolimits auf Autobahnen, autofreie Zonen in Städten oder die Ausweitungen von Parkraumbewirtschaftungen. Außerdem müssen insbesondere auch regionale öffentliche Verkehrssysteme ausgebaut werden. Auch Konzepte für die „letzte Meile“, also den Weg zwischen letzter Öffi-Haltestelle und dem Reiseziel, müssen ausgearbeitet werden.

Klimabonus

Als soziale Ausgleichsmaßnahme hat sich die Regierung für eine Rückverteilung der CO2-Steuereinnahmen über einen Pro-Kopf Pauschalbetrag („Klimabonus“) entschieden. Dieser soll für Erwachsene grundsätzlich 100 Euro pro Person betragen. Dazu kommt außerdem eine regionale Komponente. In ländlicheren Gebieten mit schlechterer Anbindung an öffentliche Verkehrsmittel werden damit zusätzlich zwischen 33 und 100 Euro pro Person ausgezahlt. Erwachsene in ländlichen Gebieten bekommen somit bis zu 200€. Die regionale Klassifizierung soll durch die Statistik Austria ausgearbeitet werden. Außerdem soll pro Kind jeweils die Hälfte des Klimabonus für Erwachsene ausgezahlt werden. Kinder erhalten somit zwischen 50 und 100 Euro an Klimabonus.

Die Rückerstattung fällt im Vergleich zur Steuer vom Volumen her sehr großzügig aus (540 Mio. im Haushaltssektor vs. 790 Mio. bis 1,24 Mrd. für Rückverteilungsmaßnahmen an Haushalte). Teilweise ist das auch dadurch zurechtfertigen, dass Haushalte auch für eine höhere indirekte Steuerleistung entlastet werden sollen. Diese entsteht dadurch, dass Unternehmen die Kosten für eine CO2-Steuer über höhere Preise an Haushalte weitergeben können. Im Verhältnis zu ihrem Einkommen profitieren Haushalte mit niedrigerem Einkommen stärker von der Rückverteilung als Haushalte mit hohen Einkommen. Aus sozialpolitischer Sicht ist das sinnvoll, denn Haushalte mit niedrigerem Einkommen wenden auch einen größeren Teil ihres Einkommens für die CO2-Steuer auf als Haushalte mit hohen Einkommen. Gleichzeitig nimmt die regionale Komponente Rücksicht auf die Verfügbarkeit von klimafreundlichen Alternativen. Das ist umweltökonomisch sinnvoll, schließlich können Haushalte ohne entsprechende öffentliche Verkehrsanbindung ihr Verkehrsverhalten nicht so leicht anpassen. Wichtig ist in diesem Zusammenhang aber eine treffsichere Klassifizierung, um den regionalen Klimabonus gezielt ausschließlich jener Haushalte zukommen zu lassen, die keine klimafreundlichen Alternativen zur Verfügung haben. Andernfalls wird die Lenkungswirkung der CO2-Steuer unnötig abgeschwächt.

Was allerdings fehlt ist eine Regelung für die Mieter:innen. Sie können nicht direkt entscheiden, womit sie heizen wollen. Der Heizungstausch obliegt den Vermieter:innen. Gleichzeitig müssen Mieter:innen aber für die CO2-Steuer aufkommen, während Vermieter:innen nicht belastet werden und damit keinen Anreiz zum Heizungstausch bekommen. Hier empfiehlt sich einerseits ein gezielter Wohnkostenbonus. Andrerseits könnte auch eine Kostenteilung zwischen Vermieter:innen und Mieter:innen gesetzlich festgelegt werden.

Teil 2: Einkommensteuer

Die Einkommensteuerreform kommt vor allem mittleren und hohen Einkommen zugute. Die Senkung der Krankenversicherungsbeiträge und die Erhöhung des SV-Bonus erreicht zwar auch kleine Einkommen, absolut profitieren aber die reichsten 10 % der Erwerbstätigen mit über EUR 1.300 netto pro Jahr am stärksten. Auch mit dem Familienbonus bekommen Kinder von einkommensstarken Eltern (trotz Erhöhung des Kindermehrbetrags) mehr als jene von Eltern mit niedrigem Einkommen. Eine Erhöhung des Familienbonus um rund 17 % wäre bei denselben Kosten wesentlich verteilungsgerechter.

ESt-Senkung:

Inhalt: Zweite und dritte Steuerstufe werden gesenkt (35 auf 30 %, 42 auf 40 %)

Ab welchem Einkommen profitiert man von der jeweiligen Stufe?

35 auf 30 %: Zwischen 1.800 und 1.900 Euro; voller Betrag (650 Euro netto pro Jahr zwischen 3.100 und 3.200 Euro)

42 auf 40 %: Zwischen 3.100 und 3.200 Euro; voller Betrag (580 Euro netto pro Jahr zwischen 6.000 und 6.100 Euro)

Ab 6.000/6.100 Euro brutto pro Monat bekommt man also 1.230 Euro netto pro Jahr.

Einschätzung:

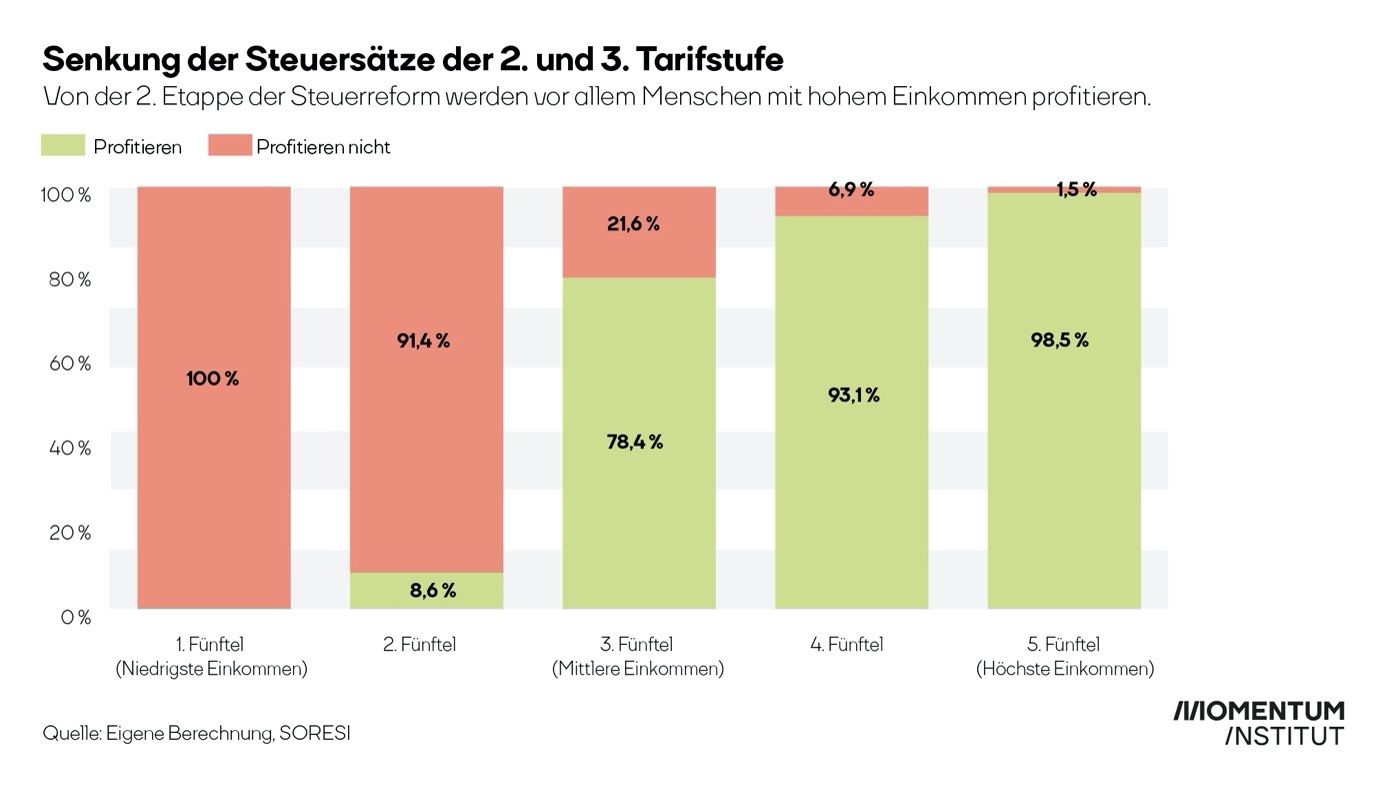

Die Senkung der Steuersätze der zweiten und dritten Tarifstufe bringt vor allem der oberen Mittelschicht bzw. hohen Einkommen etwas. Mit einem mittleren Einkommen von EUR 2.100 bekommt man durch die zweite Etappe gerade einmal EUR 137 pro Jahr mehr. Ab einem Bruttomonatseinkommen von EUR 6.000 sind es dagegen jährlich EUR 1.230 mehr.

Das spiegelt sich auch in der Verteilungsanalyse wider: Während im ersten Einkommensfünftel (niedrigste Einkommen) niemand von der geplanten Tarifsenkung profitiert, haben fast alle Menschen im obersten Einkommensfünftel nach der Reform mehr Geld zur Verfügung.

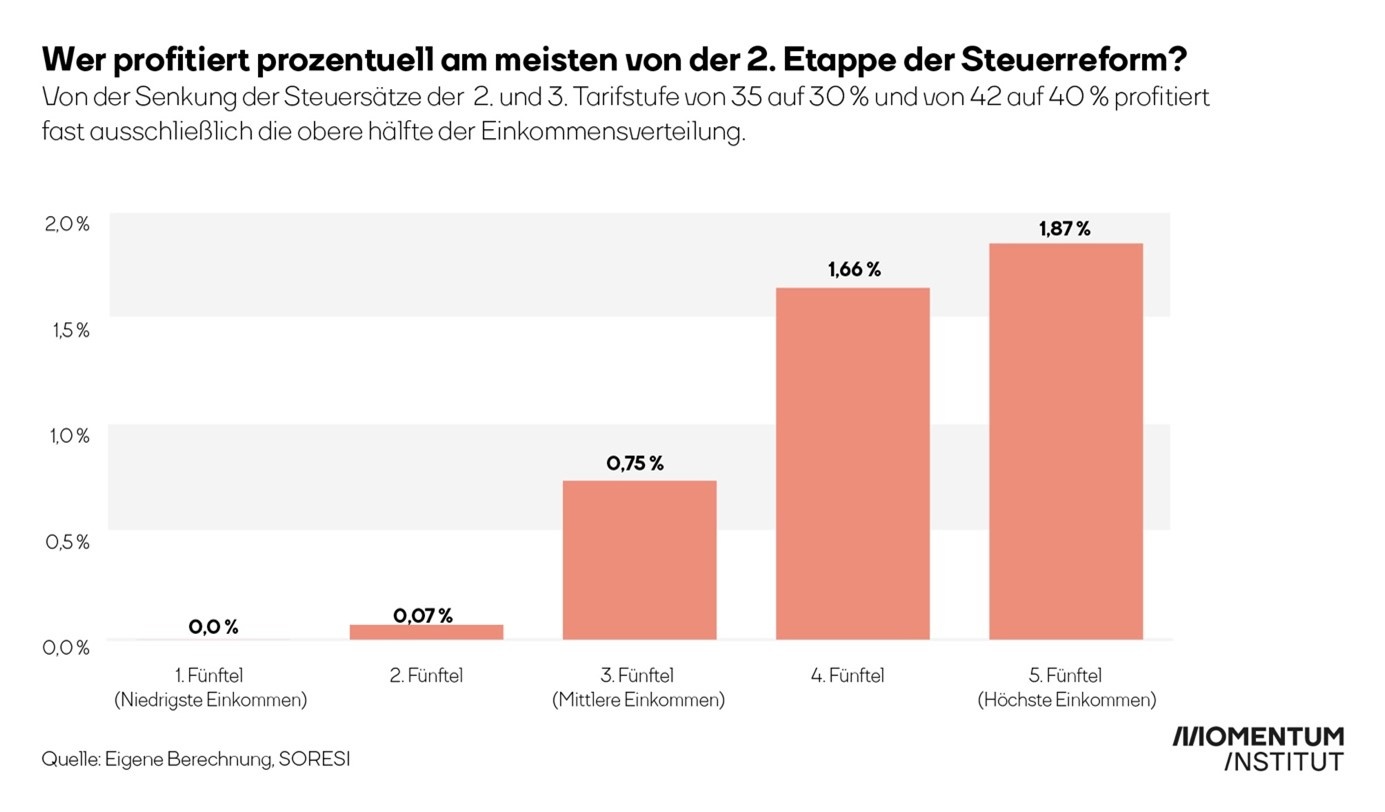

Auch der durchschnittliche Einkommenszuwachs ist bei Menschen mit hohen Einkommen größer. Während sich im ersten Einkommensfünftel kein Einkommenszuwachs abzeichnet, sind es im obersten Einkommensfünftel fast 1,9 Prozent.

Kalte Progression:

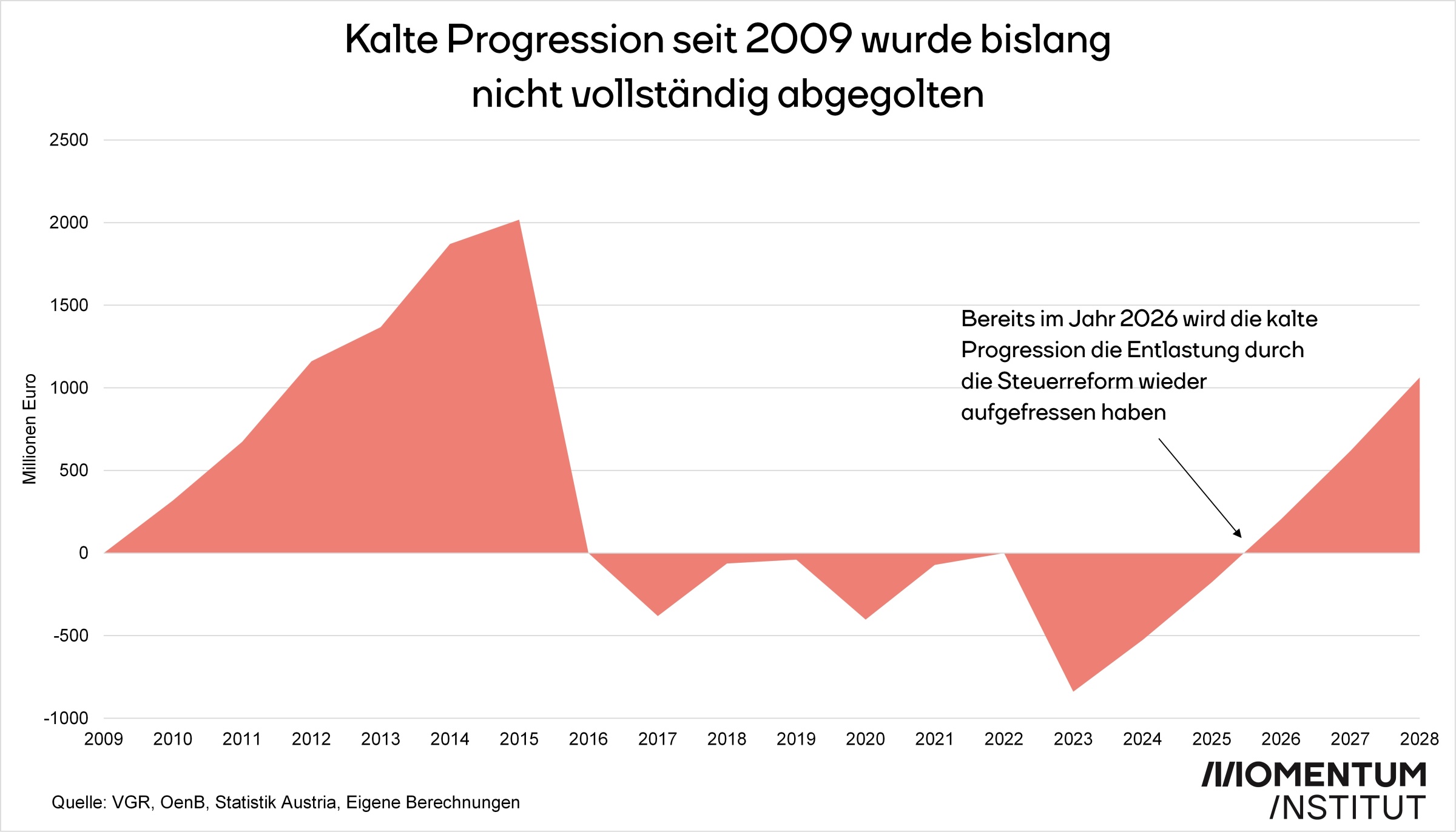

Die Senkung der zweiten und dritten Steuerstufe ab sorgen 2022 für eine Entlastung der Lohn- und Einkommenssteuerpflichtigen von EUR 2,8 Mrd. Auch die Senkung der ersten Stufe ab 2020 zeigt noch Wirkung. Von einer tatsächlichen Entlastung kann jedoch nicht die Rede sein, denn rechnet man bis 2009 zurück, wurde die kalte Progression der letzten 12 Jahre nicht einmal vollständig abgegolten. Auch der entlastende Effekt der jetzigen Tarifsenkung wird bereits im Jahr 2026 wieder verpufft sein. Höhere Inflation und schnelleres Lohnwachstum lassen die kalte Progression in den kommenden Jahren umso stärker wirken.

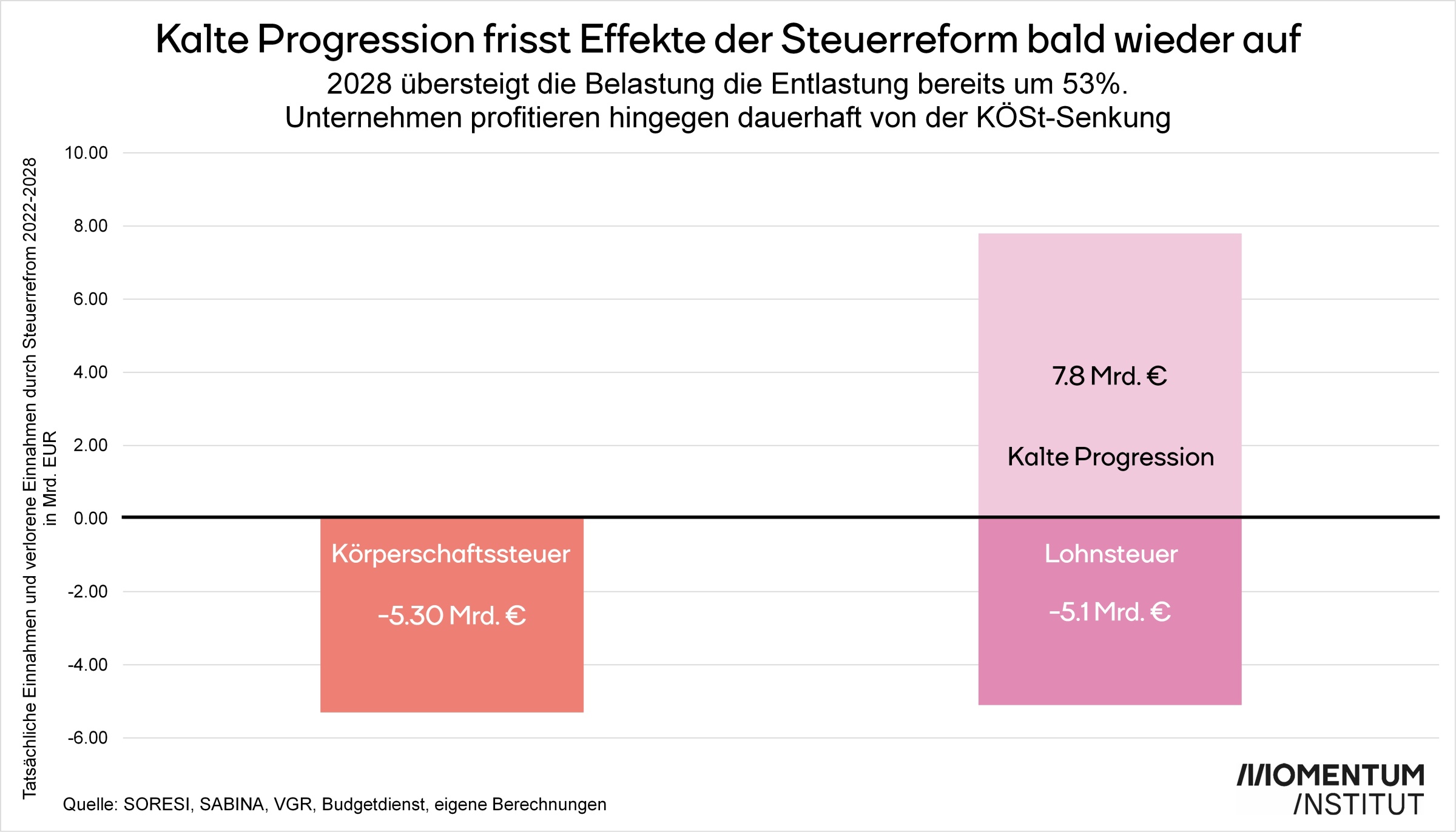

Im Zeitraum bis 2028 betrachtet ergeben sich dadurch für den Staat Mehreinnahmen in Höhe von EUR 7,8 Mrd., während durch die Senkung der Körperschaftssteuer im gleichen Zeitraum EUR 5,3 Mrd. an Steuereinnahmen verloren gehen. Die Senkung der Steuerstufen bei der Lohn- und Einkommenssteuer ist also eine temporäre Maßnahme, während Unternehmen durch die KÖSt-Senkung dauerhaft entlastet werden.

Familienbonus und Kindermehrbetrag:

Inhalt:

Familienbonus Plus: Erhöhung von EUR 1.500 auf EUR 2.000 pro Kind (jährlich)

Kindermehrbetrag: Erhöhung von EUR 250 auf EUR 450 pro Kind (jährlich)

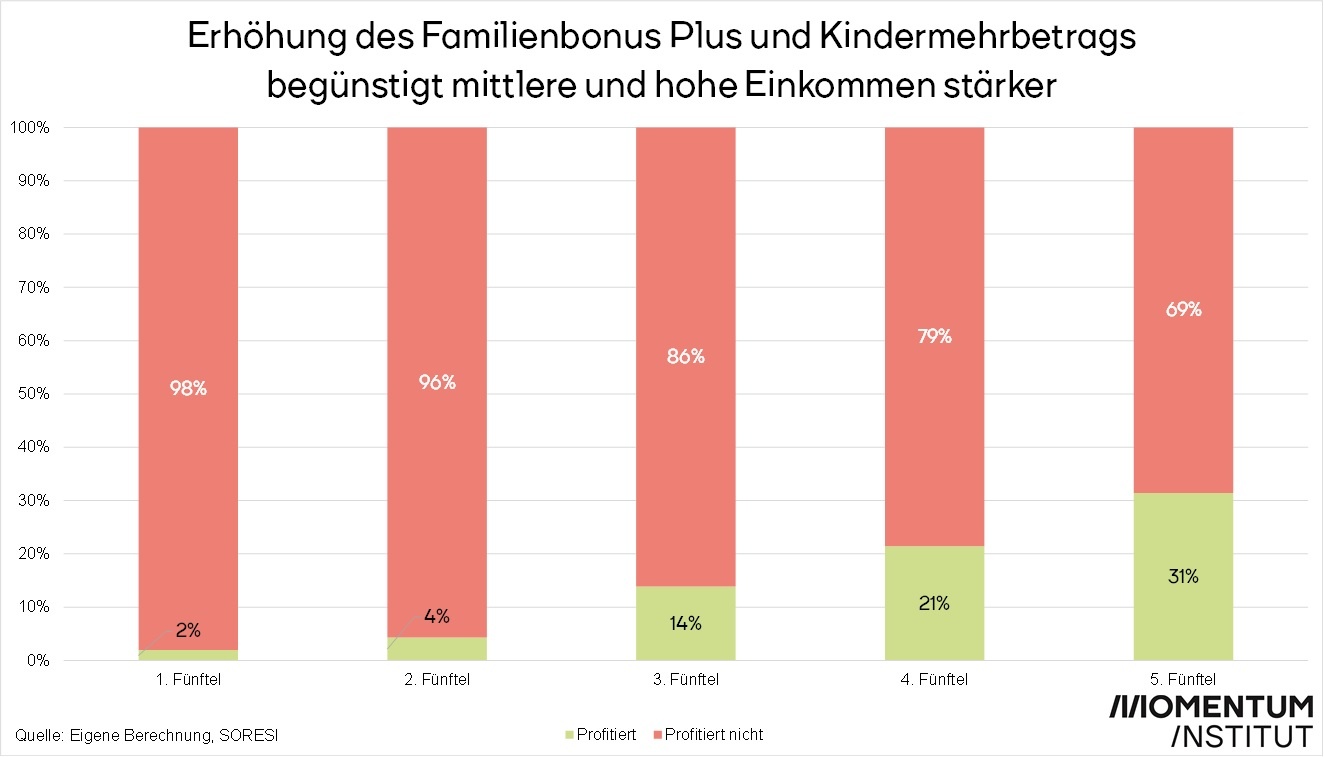

Einschätzung: Statt um EUR 250 wird der Familienbonus jetzt um EUR 500 pro Kind erhöht. Der Familienbonus nutzt vor allem höheren Einkommen. In den beiden untersten Einkommensfünftel kommt die Erhöhung des Familienbonus so gut wie gar nicht an, zu einem hohen Anteil wirkt der der Familienbonus erst bei den obersten Einkommen aus. Dem Entgegenwirken soll der Kindermehrbetrag. Auch dieser wird von EUR 250 auf EUR 450 erhöht.

Ob es auch eine Ausweitung des Kindermehrbetrags geben wird, blieb vorerst offen. Aktuell steht dieser nur Alleinerziehenden und Alleinverdienenden zu, die so wenig verdienen, dass sie kaum oder gar keine Lohn- und Einkommenssteuer zahlen. Unter der Annahme, dass dies so bleibt, wirkt sich eine Erhöhung des Familienbonus und Kindermehrbetrags vor allem auf mittlere und höhere Einkommen aus. In diesen Einkommensgruppen profitieren deutlich mehr Menschen von der Reform. In den untersten beiden Einkommensfünfteln hingegen profitieren nur zwei bzw. vier Prozent der Menschen.

Unter denen, die profitieren, sind es vor allem die obersten beiden Einkommensfünftel. Dort bleiben durch die Reform im Durchschnitt jährlich EUR 540 bzw. EUR 732 mehr. Der Kindermehrbetrag wirkt im untersten Fünftel, das zweite Fünftel hingegen bekommt im Schnitt lediglich 72€ mehr im Jahr.

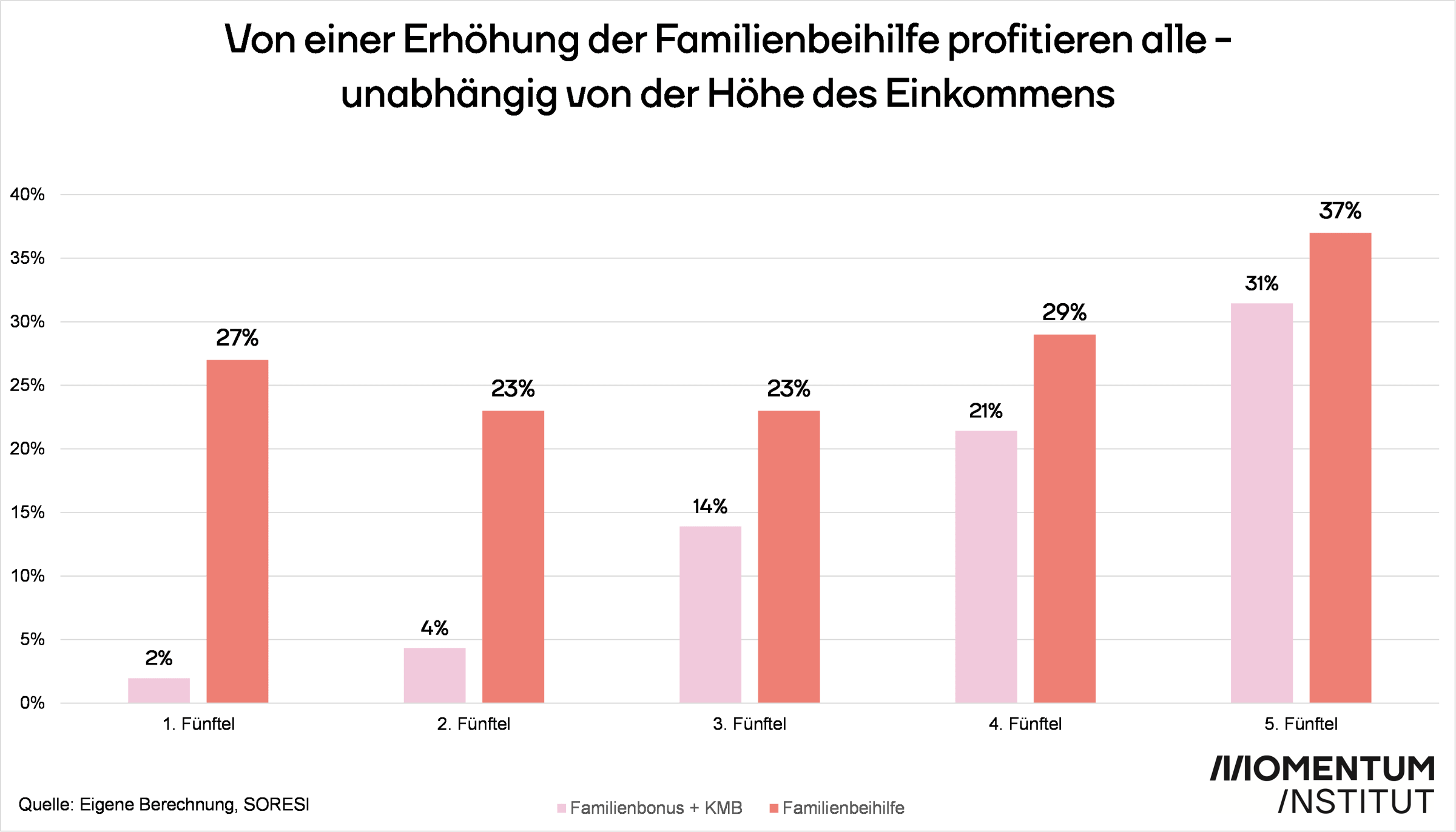

Eine Erhöhung der Familienbeihilfe in gleicher Höhe (EUR 496 Mio.) würde sich wesentlich gleicher auf die Einkommensfünftel verteilen und auch mehr Menschen begünstigen. Vor allem niedrige Einkommen würden dazu im Vergleich zur Reform des Familienbonus und Kindermehrbetrags besser aussteigen.

SV-Beiträge

Inhalt:

Krankenversicherungs-Beiträge: Reduktion für kleine Einkommen ab Juli 2022. Details noch nicht zur Gänze bekannt. Kolportiert wird eine Senkung von 1,7 Prozentpunkten ab der Geringfügigkeitsgrenze (derzeit EUR 475,86 brutto), die sich bis EUR 2.600 brutto gleichmäßig einschleifend auf 0 reduziert.

Einschätzung:

Die KV-Beiträge wurden gesenkt, um auch niedrigste Einkommen zu erreichen. Das Ziel wurde erreicht, da auch Einkommen profitieren, bei denen eine reine Steuersenkung nicht greifen würde. Vergleicht man die Höhe Einkommenszuwächse, zeigt sich aber, dass sie für die Hälfte der Erwerbstätigen vergleichsweise gering ausfallen (rund EUR 600 netto pro Jahr oder weniger), während die 10 % der einkommensstärksten Erwerbstätigen mit EUR 1.300 netto oder mehr pro Jahr profitieren.

Dazu kommt: Eine Gegenfinanzierung ist zwar versprochen (was wichtig ist, weil sonst Geld in der Krankenversicherung fehlt), die genaue Ausgestaltung fehlt aber noch. Wichtig wäre eine jährliche Valorisierung des steuerlichen Ersatzes der Beitragsausfälle, sodass den Krankenkassen kein ungewollter Spardruck wegen zu geringer realer Einnahmen entsteht.

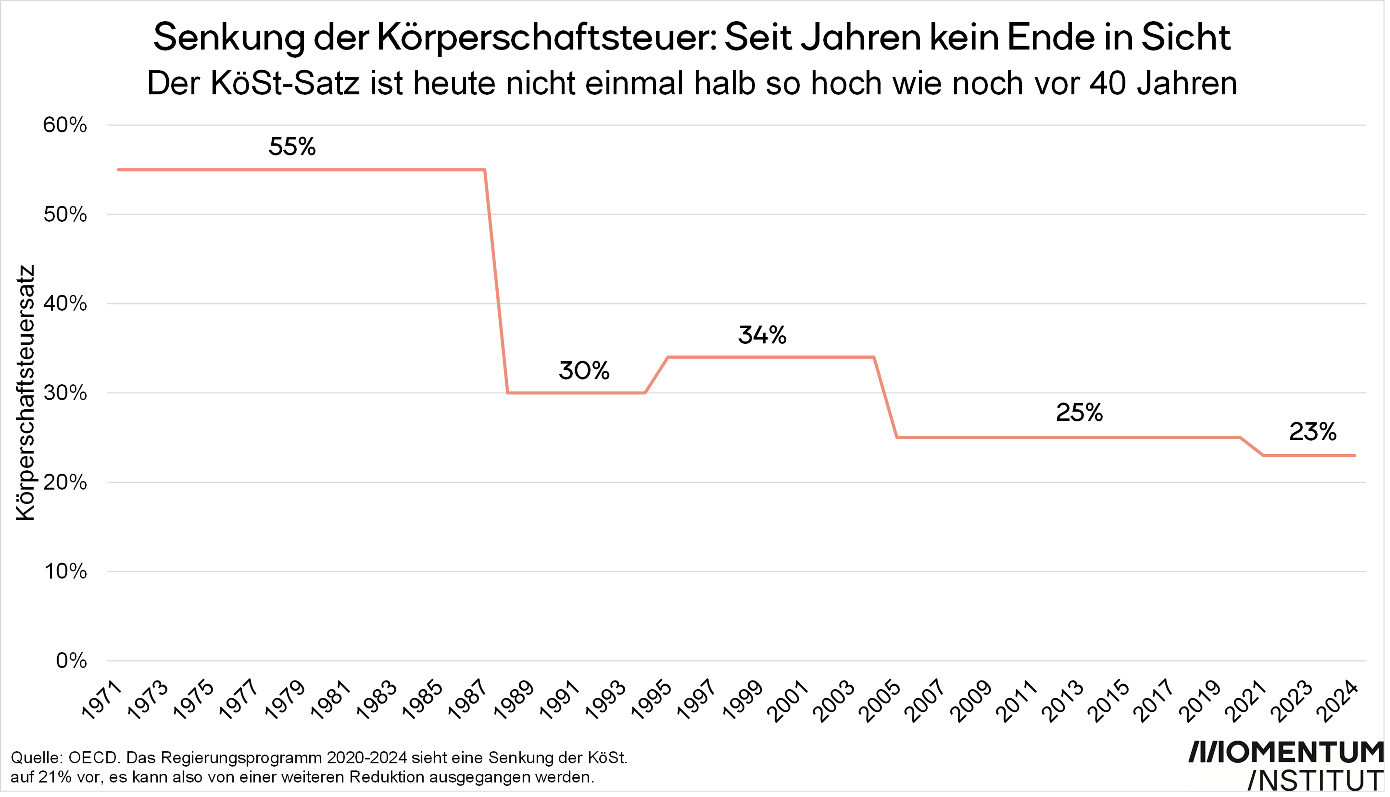

Körperschaftsteuer

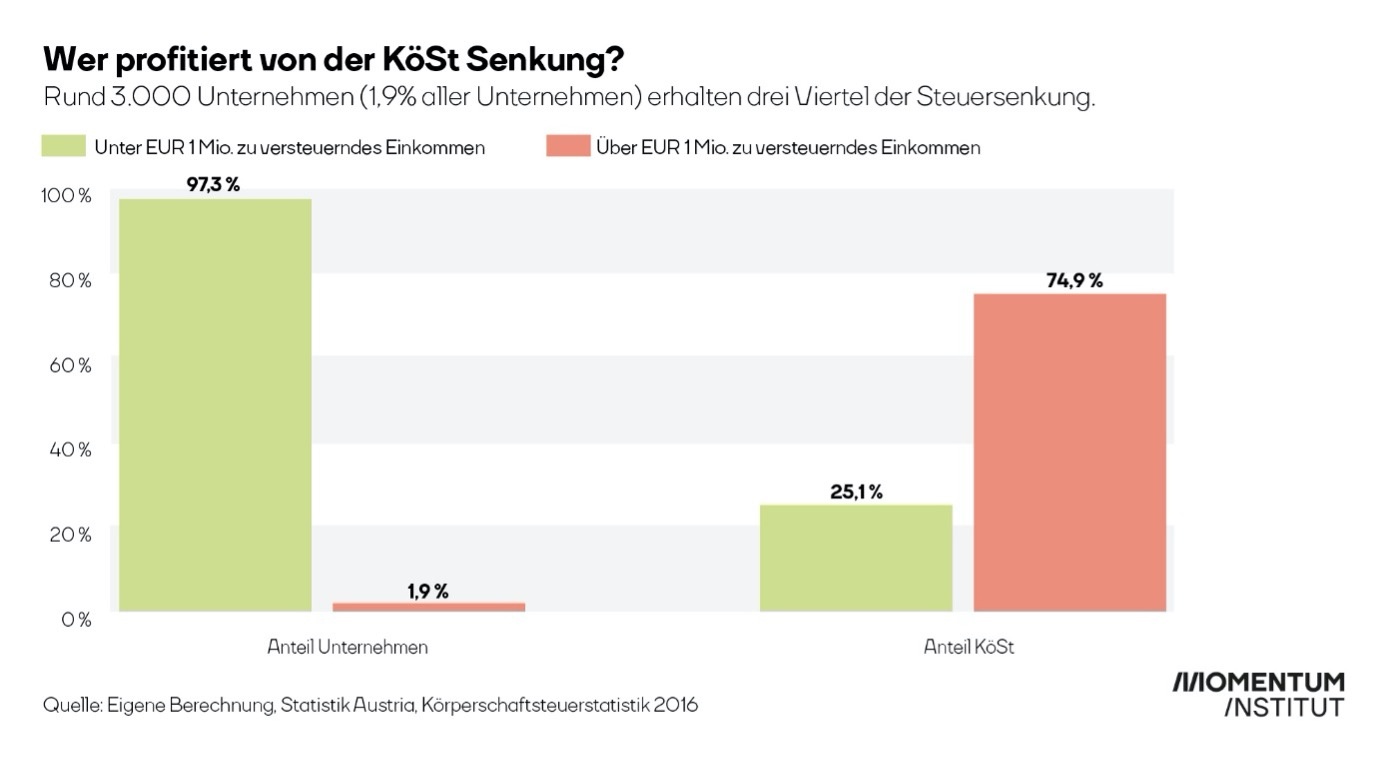

Von der Senkung der Körperschaftssteuer profitiert nur ein Bruchteil der Unternehmen: Sehr gewinnstarke Großunternehmen und in Folge deren Eigentümer:innen erhalten ein Steuergeschenk mit hohen jährlichen Kosten von 774 Mio. EUR. Das forciert die Ungleichheit in Österreich und garantiert keinesfalls den gewünschten Wachstums-Effekt.

KÖSt-Senkung:

Inhalt: 2%ige KöSt Senkung von 25% auf 23%, die stufenweise stattfindet (2023 & 2024). Die geschätzten budgetären Mindereinnahmen liegen bei 774 Mio pro Jahr auf Dauer.

Einschätzung: Die Senkung der KöSt ist ein weiteres Zugeständnis an große und gewinnstarke Unternehmen. Von nur knapp 3000 Großunternehmen (1,9 Prozent der Unternehmen) lukrieren drei Viertel der KöSt-Steuerleistung, eine Senkung der Steuer nützt folgerichtigvor allem sehr profitablen Großunternehmen und Konzernen.

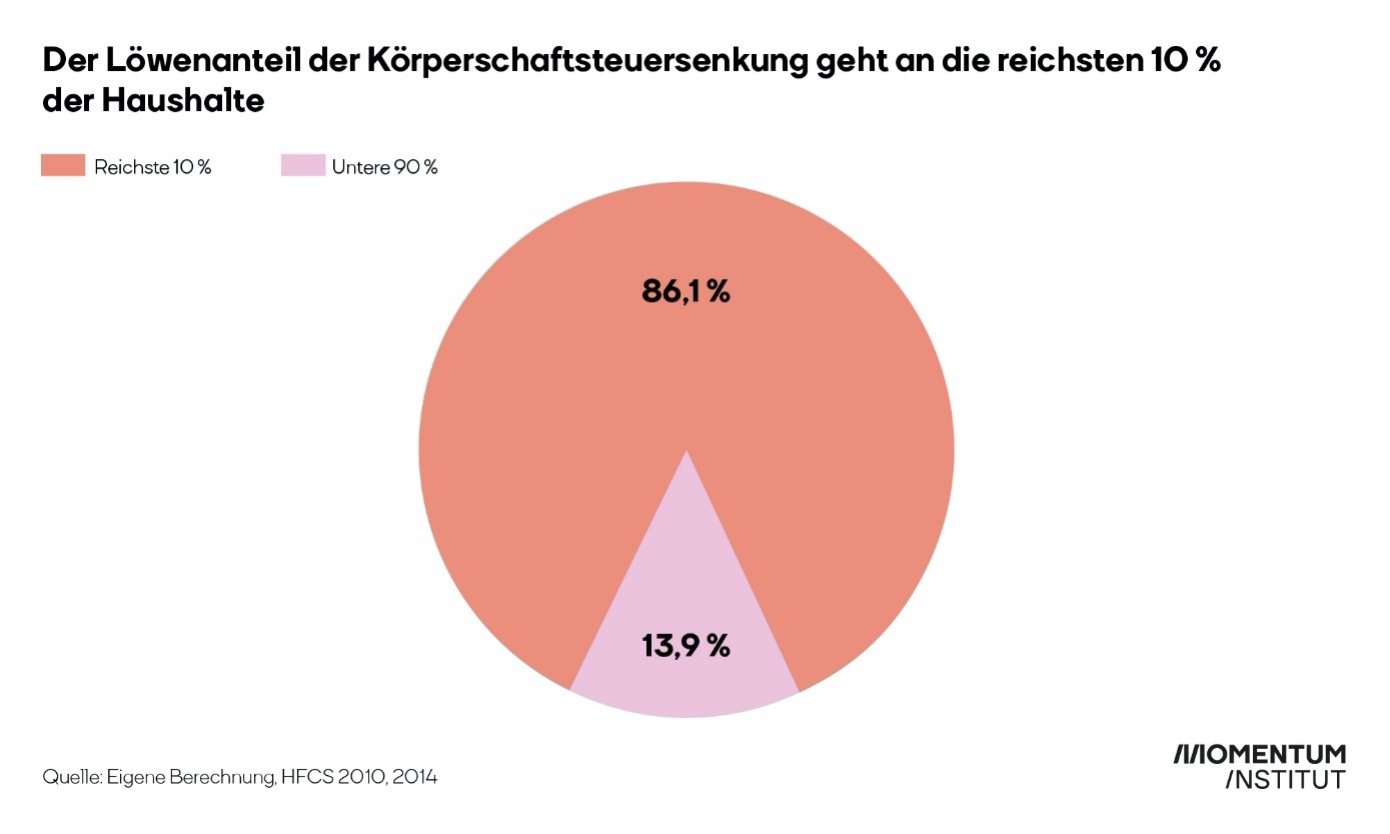

Von einer KöSt-Senkung profitieren Großunternehmen dauerhaft, die Mindereinnahmen schlagen sich jährlich im Budget nieder. Anders ist das etwa bei der Senkung von Lohn- und Einkommensteuer, die langfristig von der kalten Progression aufgezehrt werden. Auch verteilungspolitisch ist die KöSt-Senkung problematisch, denn Unternehmensbesitz ist hierzulande extrem ungleich verteilt. Der Löwenanteil der Steuerersparnis (86%) geht somit an die vermögendsten 10%.

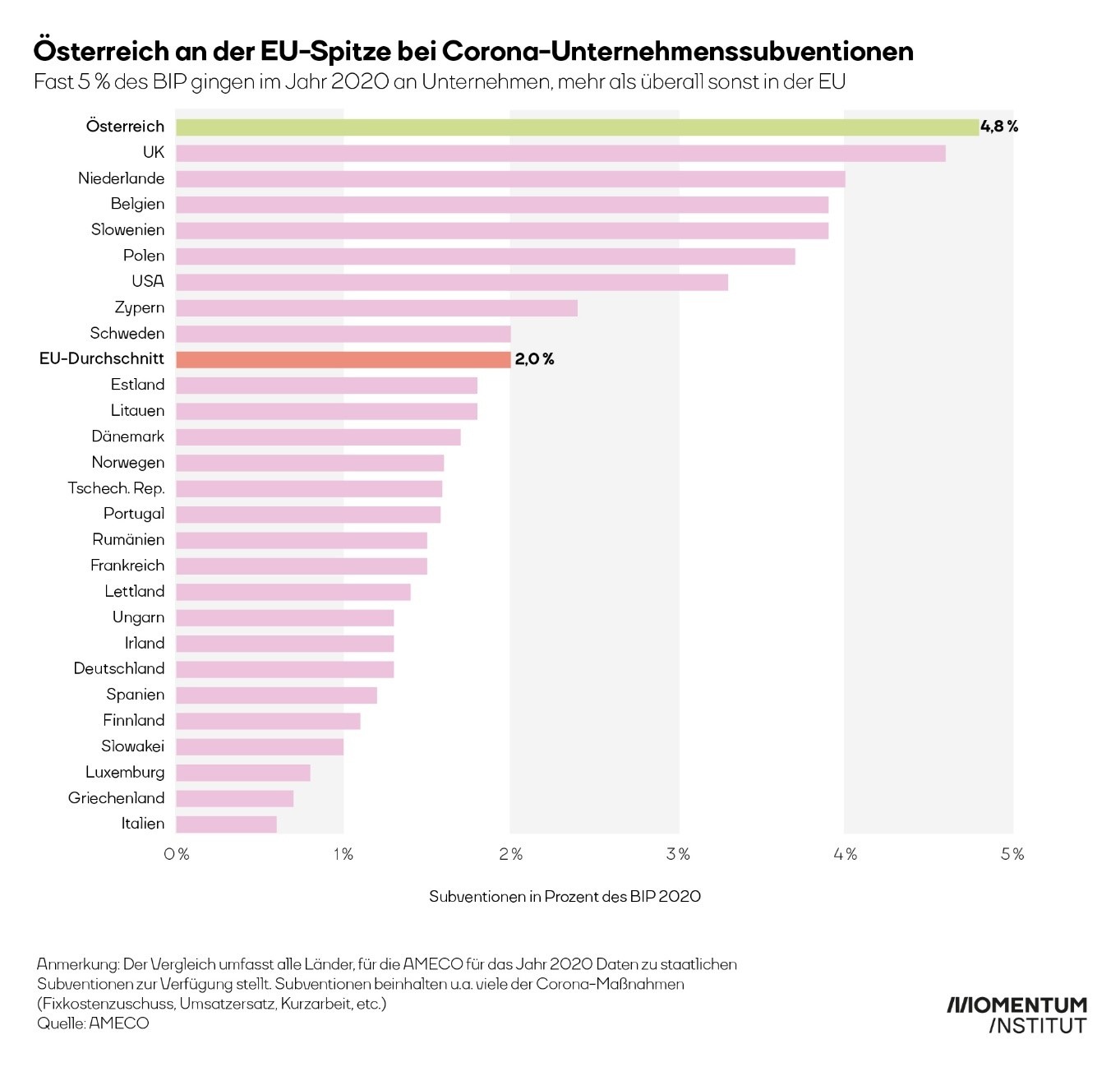

Darüber hinaus hat Österreich während der Corona-Pandemie im internationalen Vergleich den Unternehmen bereits die großzügigsten Unternehmenssubventionen gewährt im Ausmaß von 18 Mrd. EUR, das entspricht 4,8 Prozent des BIP.

Auch im internationalen Vergleich zeigt sich mittlerweile ein gegenteiliger Trend: Für große Konzerne will die internationale Staatengemeinschaft erstmals eine weltweite Mindeststeuer von effektiv 15% einführen, um dem Steuerwettbewerb Riegel von unten vorzuschieben. Die konservative britische Regierung erhöht ab 2023 die Unternehmenssteuern von 19 auf 25 Prozent. Die regierenden Demokraten in den USA wälzen ähnliche Pläne.

Um Investitionen zu fördern und das Wachstum anzukurbeln, wurde vom Wirtschaftsministerium erst im letzten Jahr eine Investitionsprämie aufgelegt mit einem Gesamtvolumen von EUR 7,8 Mrd. Die wachstumstreibende Wirkung einer KöSt-Senkung ist wissenschaftlich umstritten und für Österreich auch nicht belegt. Die KöSt-Senkung erfolgt so auch gegen Rat u.a. des neuen WIFO-Chefs Gabriel Felbermayr.

MA-Beteiligung:

Inhalt: 3.000 Euro Einkommen pro Jahr steuerfrei Einkommen, wenn es aus einer direkten Beteiligung der Mitarbeiter:innen am Unternehmen stammt

Einschätzung: Eine steuerfreie Zahlung an Arbeitnehmer:innen aus Mitarbeiter:innen-Beteiligung hat mehr als einen Haken. Generell gibt es Beteiligungen von Mitarbeiter:innen am Unternehmen eher in größeren Konzernen oder künftig in Start-Ups. Der steuerfreie Betrag kommt so eher Besserverdiener:innen zugute, bei denen es eigentlich keinen Grund für einer steuerfreie Zahlung gibt – die Einnahmen fehlen aber dem Staat. Viel problematischer wird die Mitarbeiter:innen-Beteiligung aber in einem anderen Fall: Ersetzen Unternehmen echte Lohnerhöhungen durch Ausschüttungen aus der Beteiligung, kann das Arbeitnehmer:innen schaden. Entfällt die Auszahlung aus der Beteiligung, weil das Unternehmen ein schlechtes Jahr hat, fallen Arbeitnehmer:innen um einen Teil ihres Lohns um. Das unternehmerische Risiko wird somit den Unselbstständigen umgehängt.

Geschlechter-Analyse

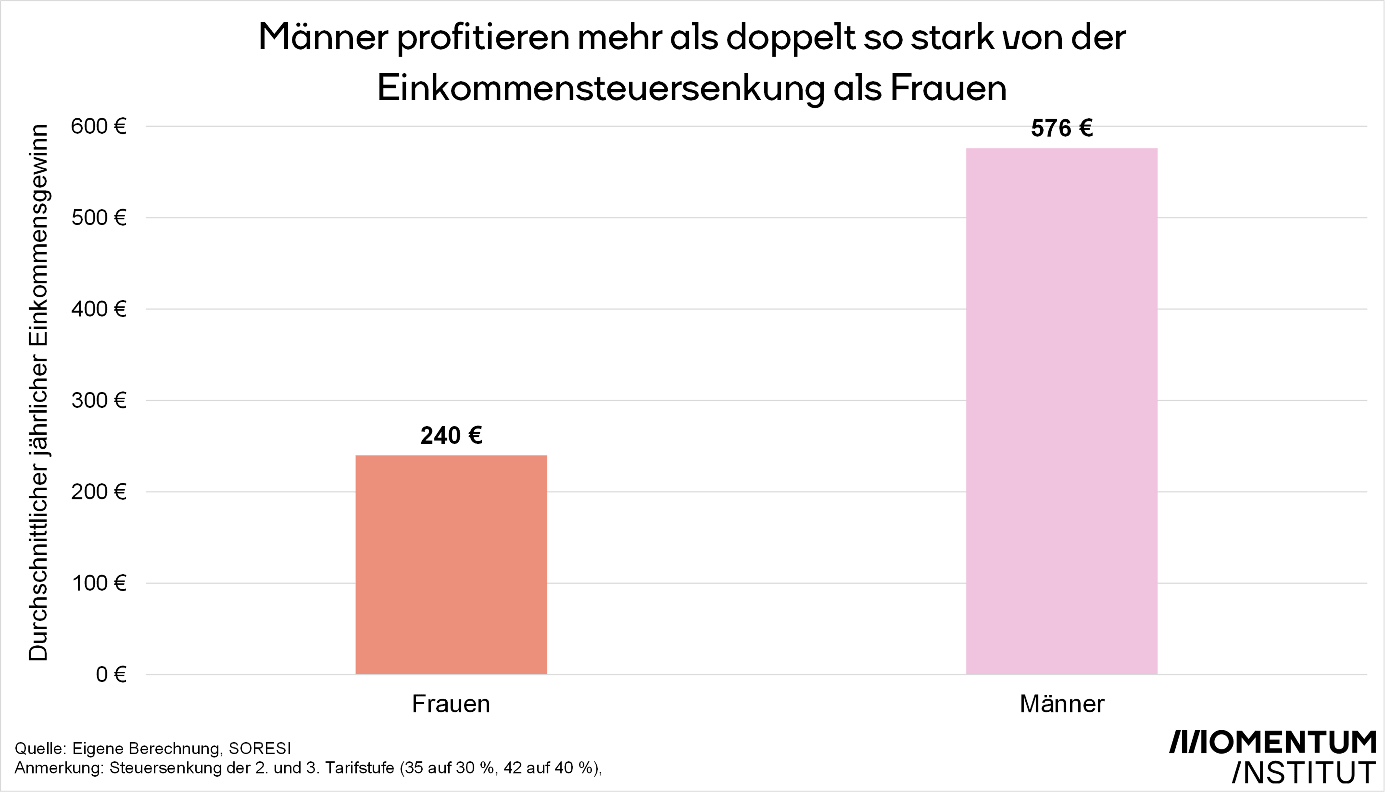

Frauen werden von der Steuerreform stärker getroffen als Männer. Real profitieren sie durch die Einkommensteuersenkung durchschnittlich um über 300 Euro pro Jahr weniger. Der Familienbonus könnte durch Einkommensunterschiede Väter stärker abgelten. Auch die Senkung der Körperschaftssteuer kommt aufgrund der geringen Anzahl an Frauen in profitierenden Betrieben stärker Männern zugute.

Einschätzung 1: Frauen verlieren bei der Steuerreform insgesamt – durch Einkommenssteuersenkung und Familienbonus Plus.

Männer profitieren im Schnitt mehr als doppelt so stark von der Steuerreform. Das bezieht sich auf die bis dato bekannten Details zur Steuersenkung und Familienbonus Plus. Im Durchschnitt profitieren Männer mit EUR 576 pro Jahr, Frauen nur mimt EUR 240. Das zeigt eine Modellierung mittels Mikrosimulationsmodels des Sozialministeriums (SORESI). Die Unterschiede sind unter anderem auf die großen Einkommensunterschiede zwischen Männern und Frauen zurückzuführen.

Einschätzung 2: Von einer Senkung der Körperschaftssteuer profitieren vorwiegend Männer

Im Jahr 2020 waren nur 35 % aller Selbstständigen Frauen (Statistik Austria). Männern besitzen also häufiger Unternehmen als Frauen und profitieren daher auch mehr von der niedrigeren KÖSt. Es ist außerdem davon auszugehen, dass größere Unternehmen, die ganz besonders von der KÖSt-Senkung profitieren, noch häufiger im Besitz von Männern sind.

Einschätzung 3: Problematischer Familienbonus

Der Familienbonus ist ein Steuerabsetzbetrag, der die Steuerlast der Bezieher:innen reduziert. Voll ausgeschöpft werden kann er ab einem monatlichen Bruttoeinkommen von EUR 1.700. Er wirkt nicht, wenn das jeweilige Elternteil so wenig verdient, dass keine Einkommens- bzw. Lohnsteuer anfällt – weil er bei den tatsächlich bezahlten Steuern ansetzt. Er kann zwar theoretisch zwischen (Ehe-)Partnern aufgeteilt werden – das muss in der Realität jedoch nicht immer der Fall sein. Wenn etwa die Mutter aufgrund eines nicht-steuerpflichtigen Einkommens keinen Anspruch auf den Familienbonus hat, der Vater jedoch schon, wird der Betrag nicht automatisch auf die Eltern aufgeteilt. Da in der Realität Mütter oft weniger verdienen als Väter und sie so in manchen Fällen die Voraussetzungen für den Familienbonus nicht erfüllen, birgt diese Lösung versteckte Vorteile für Männer gegenüber sehr gering verdienenden Frauen.

Steuerstruktur

Die Finanzierung des Staates baut sehr stark auf Einkommens- und Lohnsteuer auf: Jeder fünfte Euro (bzw. 20 von 100) der Staatsfinanzierung kommt von dort. Dabei kommen nur 6 von 100 Euro von Steuern auf Unternehmensgewinne. Trotzdem sollen letztere gesenkt werden. Vermögensbezogene Steuern sind dabei auch äußerst gering. Nur 3 von 100 Euro werden durch Vermögen finanziert – dazu zählen z.B. Einnahmen durch Vermögenstransfers, Kapitalertragssteuern oder Steuern auf Grundstücke und andere Anlagegüter. Die Steuerreform umfasst trotzdem keine Maßnahme, die versucht, mehr Einnahmen aus Vermögen zu generieren – auch wenn sich durch die derzeitige Staatsfinanzierung eine deutlich Schieflage zwischen Vermögen- und Einkommensbesteuerung zeigt.