Zu alt für den Job, zu jung für die Pension

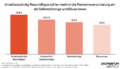

67, 70 oder gar 75? Wenn es um das Pensionsantrittsalter geht, überbieten sich marktliberale Ökonominnen und Ökonomen regelmäßig mit immer neuen Rekorden. Dabei blenden sie aus, wie die Realität älterer Menschen am Arbeitsmarkt tatsächlich aussieht. Schon heute schaffen es viele nicht einmal bis zum derzeit bestehenden Antrittsalter. Die allermeisten davon, nicht, weil sie nicht wollen, sondern weil sie nicht mehr können oder schlicht nicht gelassen werden.