Corporate Tax Refusal Day 2022

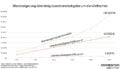

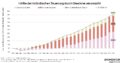

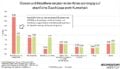

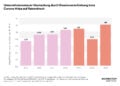

Am 8. Februar 2022 ist Corporate Tax Refusal Day. Das heißt, bis zu diesem Tag haben österreichische Unternehmen keine Steuern auf ihre Gewinne gezahlt. Der Grund dafür ist „Profit Shifting“ Steuervermeidung durch Gewinnverschiebung. Bei dieser Praktik werden Milliarden an Gewinnen von international tätigen Konzernen in Steueroasen oder Steuersümpfen mit sehr niedrigen Steuersätzen verschoben. Den Staaten, in denen diese Unternehmen eigentlich Steuern bezahlen müssten, gehen so hohe Summen an Unternehmenssteuer-Einnahmen verloren. Gewinnverschiebung ist dabei nicht per se illegal, sie kann auch durch legale Steuervermeidungstricks ermöglicht werden.