Verteilung

Begünstigung von Kapitaleinkommen führt zu Steuerungerechtigkeit

Mattias Muckenhuber

02. Februar 2022

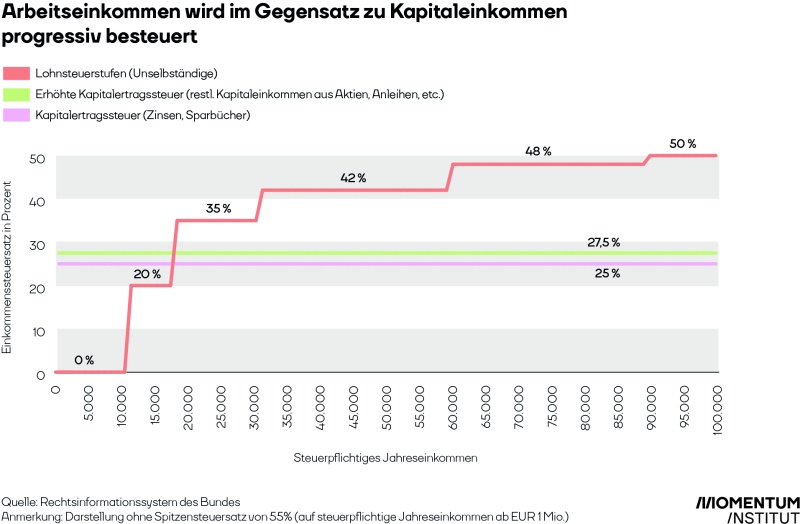

Kapitaleinkommen wird im Gegensatz zu Arbeitseinkommen nicht progressiv besteuert, sondern unterliegt unabhängig von seiner Höhe dem gleichen, niedrigen Steuersatz. Gleichzeitig sind Kapitaleinkommen höchst konzentriert und nur im obersten Prozent der Einkommensverteilung relevant. Die steuerliche Bevorzugung von Kapitaleinkommen führt dazu, dass einige wenige Menschen mit enormen Vermögenseinkommen prozentuell weniger von ihrem Einkommen an Steuern und Abgaben beitragen als ein großer Teil der Bevölkerung. Eine gemeinsame, progressive Besteuerung von Kapital- und Arbeitseinkommen würde diese Ungleichbehandlung beenden und hätte einen dämpfenden Effekt auf die steigende Vermögenskonzentration.

Mehr Informationen dazu findet ihr in unserem Policy Brief im Download links.