Die automatische Abgeltung der Kalten Progression (oft auch "Abschaffung" genannt), ist insbesondere zur Unterstützung von Haushalten mit niedrigen Einkommen gegen die hohe Teuerung ungeeignet. Das zeigt unsere neue Studie. Mit einer Abgeltung der Kalten Progression über regelmäßige Steuersenkungen – so wie bisher – könnte man gezielter unterstützen. Dazu kann ergänzend ein jährliches Progressionsmonitoring gesetzlich verankert werden, das die Entwicklung der Kalten Progression sowie Teuerung bei niedrigen Einkommen überwacht. Kurzfristig könnte die Regierung außerdem die Verkehrs- und Pensionistenabsetzbeträge erhöhen. Davon hätten von der Teuerung besonders betroffene Haushalte mit niedrigen Einkommen mehr als von der Indexierung der Tarifgrenzen. Details gibt's in unserem Policy Brief, der hier zum Download bereitsteht:

Wie entsteht die Kalte Progression?

Die Kalte Progression kommt durch ein Zusammenspiel aus inflationsbedingten Einkommenserhöhungen und dem progressiven Steuersystem in Österreich zustande:

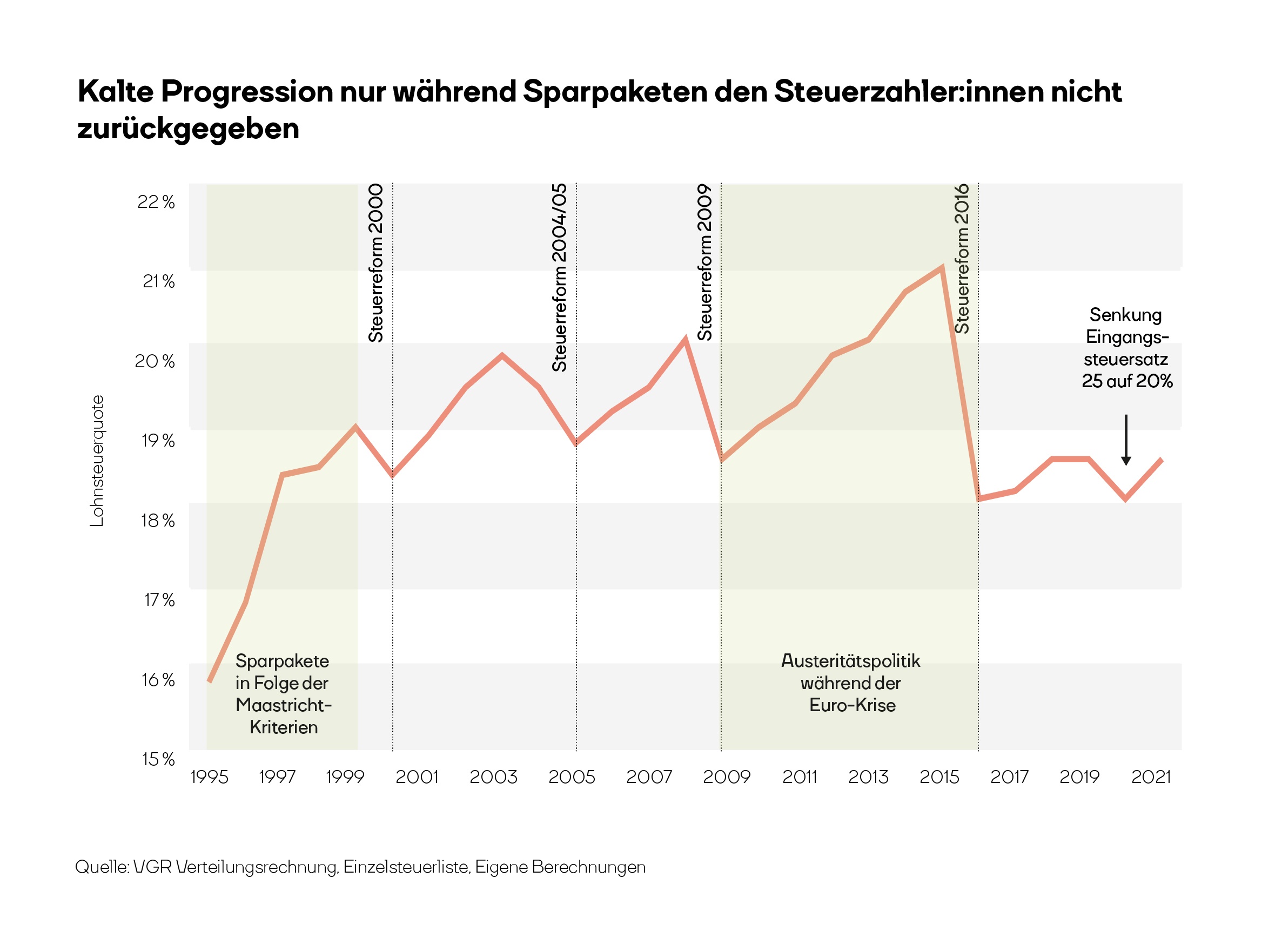

Wer ein steuerpflichtiges Bruttoeinkommen von EUR 20.000 im Jahr hat, zahlte für die ersten EUR 11.000 keine Steuern, für die nächsten EUR 7.000 25 Prozent und für die nächsten EUR 2.000 32,5 Prozent, also insgesamt EUR 2.400. Dabei ist zu beachten, dass das steuerpflichtige Einkommen nicht gleich dem Bruttoeinkommen ist. Denn bestimmte Ausgaben, wie etwa Sozialversicherungsbeiträge, dürfen vom Einkommen abgezogen werden. Im Fall von Arbeiter:innen und Angestellten wäre ein steuerpflichtiges Einkommen von EUR 11.000 äquivalent (ohne Berücksichtigung des Pendlerpauschale oder anderer Freibeträge) zu einem laufenden Bruttomonatseinkommen von knapp EUR 1.100. Die Inflation führt durch Lohnerhöhungen dazu, dass das steuerpflichtige Einkommen ansteigt und ein immer größerer Teil des Einkommens mit dem höchsten zutreffenden Grenzsteuersatz besteuert wird. Steigt das steuerpflichtige Bruttoeinkommen von EUR 20.000 pro Jahr auf EUR 21.000, so werden nicht mehr nur die „obersten“ EUR 2.000 mit 32,5 Prozent besteuert, sondern die obersten EUR 3.000. Statt EUR 2.400 muss man so EUR 2.725 an Steuern zahlen. Im Verhältnis zum Einkommen steigt die Steuerleistung so von 12 Prozent des Einkommens auf rund 13 Prozent. Dieses Phänomen nennt sich Kalte Progression.Somit ist eine Abschaffung der Kalten Progression über eine Indexierung von Tarifgrenzen, Frei- und Absetzbeträgen im Lohn- und Einkommensteuersystem defacto nicht möglich. Stattdessen geht es genau genommen um einen Ausgleich oder eine Abgeltung der Kalten Progression. Bisher erfolgte diese Abgeltung über regelmäßige Steuerreformen.

Welche Probleme würde eine automatische Abgeltung bringen?

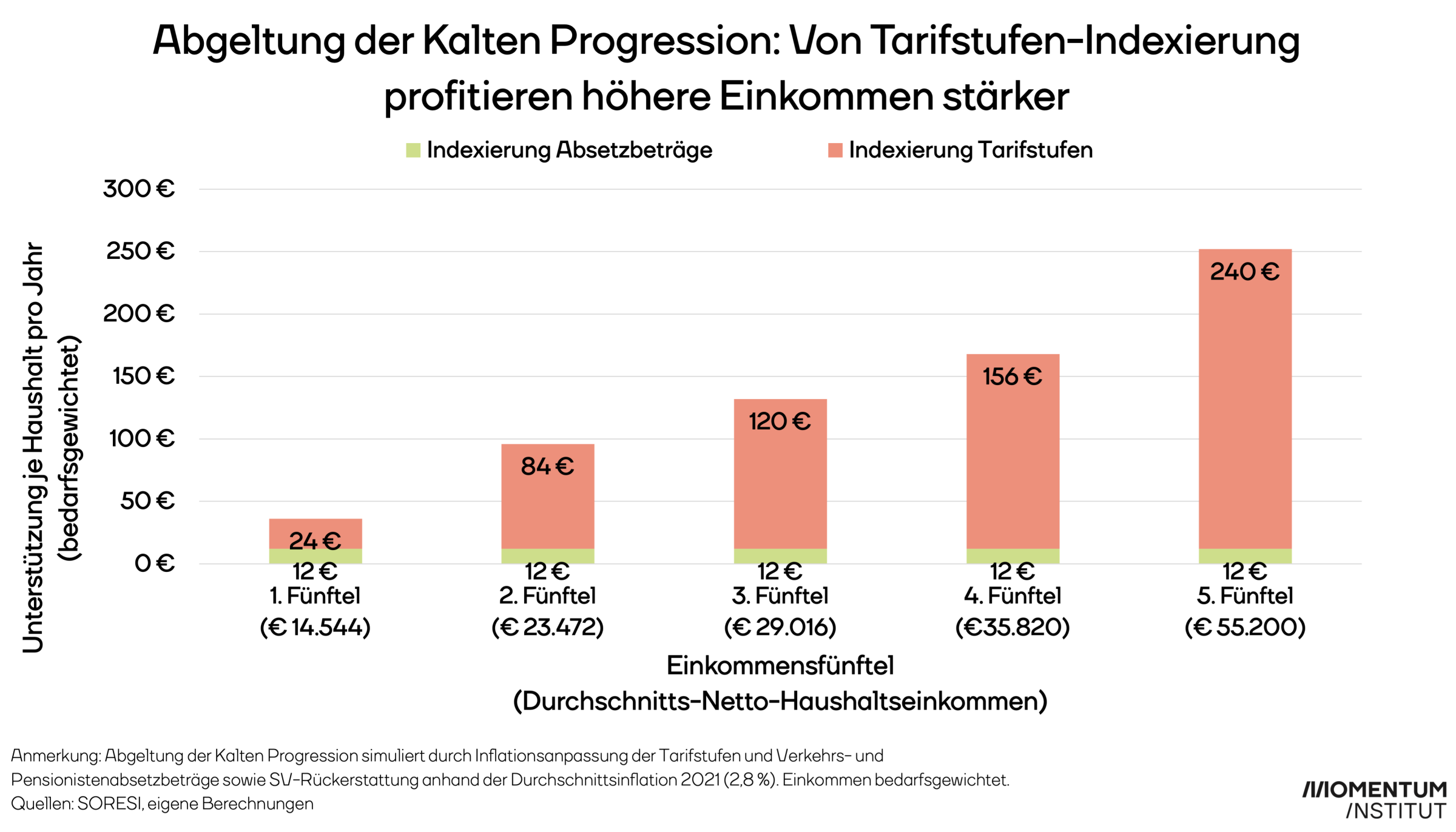

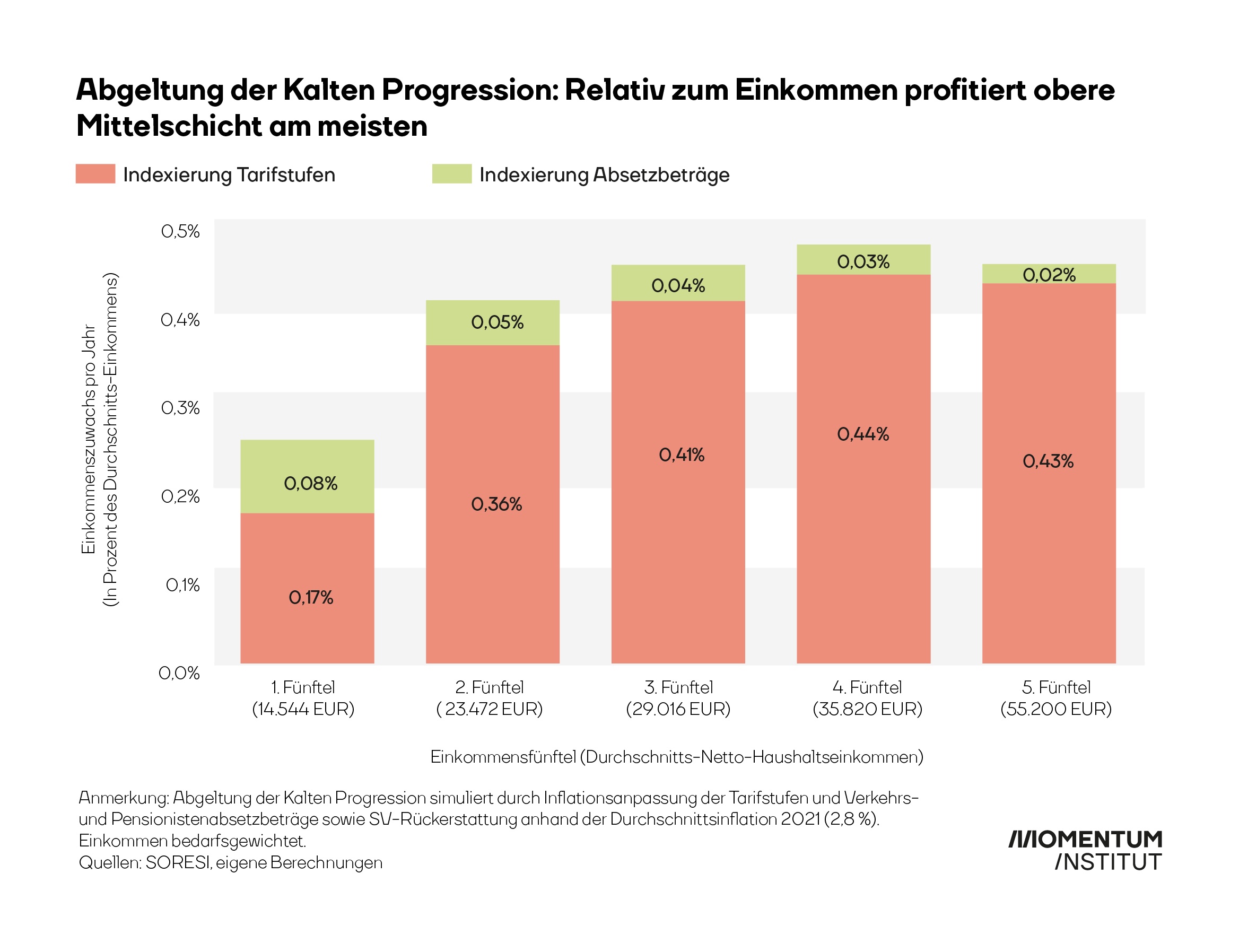

Durch eine automatische Inflationsanpassung der Steuersystems gehen wichtige verteilungs-, budget- und konjunkturpolitsiche Spielräume verloren, die man bei regelmäßigen Steuerreformen hat. In der jetzigen Situation, in der Haushalte mit niedrigen Einkommen besonders von der hohen Teuerung betroffen sind, könnte man etwa durch eine Anhebung von Verkehrs- und Pensionistenabsetzbeträgen Haushalte mit niedrigen Einkommen besser unterstützen als durch eine Indexierung der Tarifgrenzen. Von einer Indexierung profitiert dagegen die obere Mittelschicht relativ zu ihrem Einkommen am stärksten.

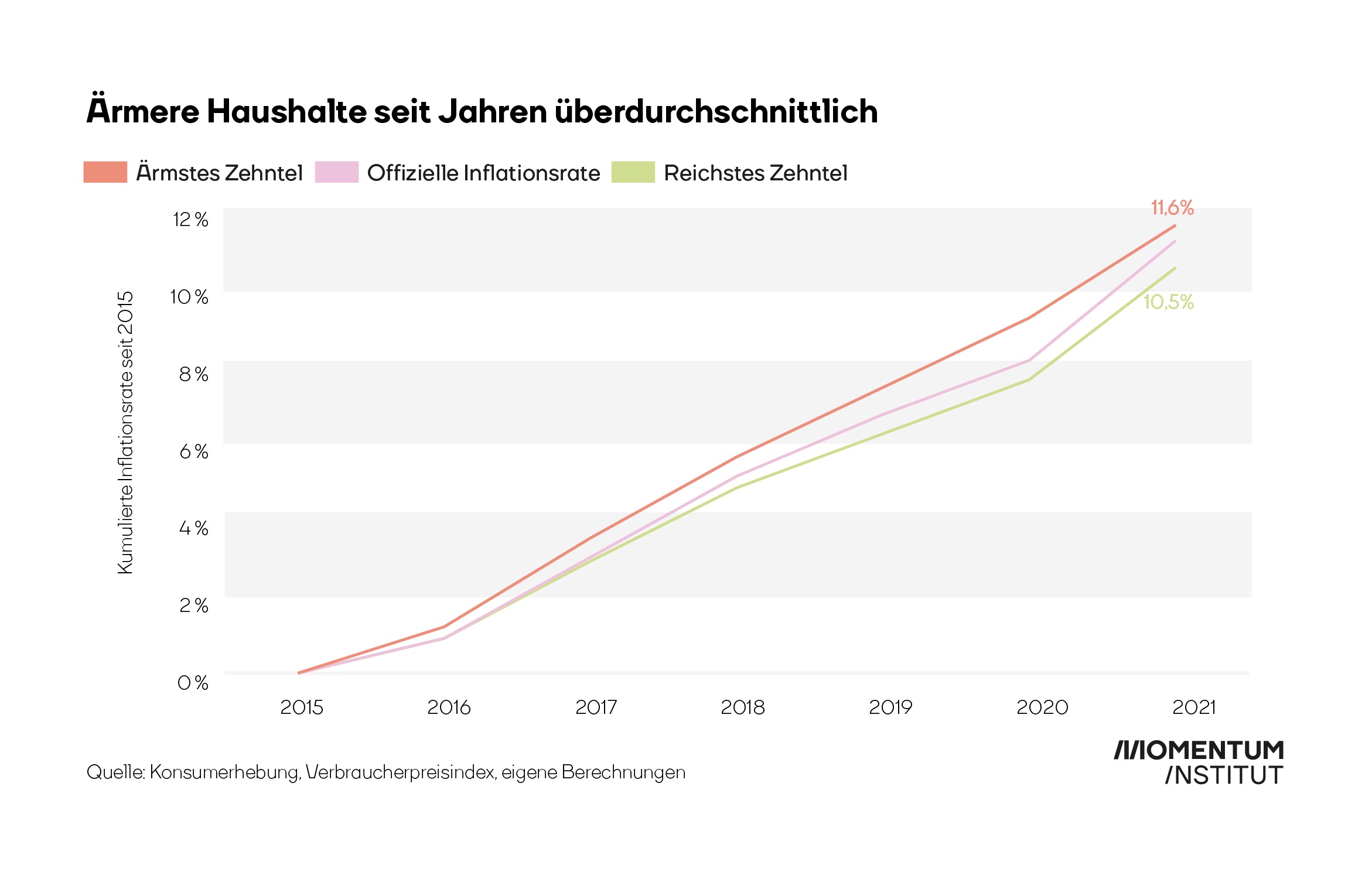

Außerdem würde die Indexierung anhand einer durchschnittlichen Inflationsrate erfolgen. Haushalte mit niedrigen Einkommen waren aber in den letzten Jahren stärker von der Inflation betroffen als Haushalte mit hohen Einkommen. Während letztere somit die Kalte Progression übermäßig abgegolten bekommen, ist die Abgeltung für Haushalte mit niedrigen Einkommen zu gering. Dieses Problem ist bereits in der Literatur bekannt.

Dazu kommt, dass man Steuerreformen auch konjunkturpolitisch nutzen kann: Senkt man die Steuern in wirtschaftlich schlechten Zeiten, dann stärkt das die Nachfrage und hilft bei der wirtschaftlichen Erholung. Durch einen Automatismus verliert man diesen Spielraum. In Zeiten hoher Inflation kann eine automatische Steuersenkung zusätzlich die Inflation anheizen.

Die Alternative: Progressionsmonitoring

Als Alternative zur automatischen Abgeltung schlagen wir zweierlei Maßnahmen vor. Damit soll einerseits auf die aktuelle akute Teuerung reagiert werden. Andererseits soll mittelfristig eine verlässliche Lösung für die Abgeltung der Kalten Progression sichergestellt werden.

/ Kurzfristig

Als kurzfristige Alternative schlagen wir eine Anhebung der Verkehrs- und Pensionistenabsetzbeträge samt Sozialversicherungsrückerstattung vor. Diese Maßnahme erreicht auch Haushalte mit einem niedrigeren Einkommen und ist über die gesamte Einkommensverteilung gleichmäßiger verteilt als eine generelle Indexierung von sämtlichen Frei- und Absetzbeträgen, sowie der Tarifgrenzen und wäre schnell und unkompliziert durchführbar.

/ Mittelfristig

Sollen Haushalte auch in Zukunft regelmäßig eine Abgeltung für die Kalte Progression erhalten, so schlagen wir ein Vorgehen vor, das sich an Brandner (2022), sowie Modellen aus anderen Ländern orientiert. Statt einer automatischen Inflationsanpassung des Steuersystems durch einen Automatismus, soll beim Überschreiten eines Schwellenwerts ein politischer Prozess zur Abgeltung der Kalten Progression gestartet werden. Brandner (2022) folgend, soll dazu jährlich ein Progressionsmonitoring seitens des Finanzministeriums ausgearbeitet werden. Dieses soll das Volumen der Kalten Progression des Vorjahres, die aktuelle konjunkturelle Lage und nach Einkommensgruppen differenzierte Inflationsraten abschätzen. Wird bei der spezifischen kumulierten Inflationsrate von niedrigen Einkommensgruppen ein Schwellenwert, beispielsweise 7 Prozent, erreicht oder überschreitet das Gesamtvolumen der Kalten Progression einen bestimmten Schwellenwert, so muss die Bundesregierung auf Basis dieses Berichts einen Plan zur Abgeltung der Kalten Progression vorlegen. Daraus resultierende Steuerreformen wären somit Gegenstand einer politischen Debatte. Sie können sozialpolitische Akzente setzen und auf die aktuelle konjunkturelle Lage bedacht nehmen.

/ Handlungsempfehlungen im Überblick

- Kurzfristige Anhebung der Verkehrs- und Pensionistenabsetzbeträge samt Sozialversicherungs-Rückerstattung

- Gesetzlicher Auftrag an das Finanzministerium, zur jährlichen Erstellung eines Progressionsmonitoring, das das Volumen der Kalten Progression, differenzierte Inflationsraten und die konjunkturelle Lage beurteilt.

- Überschreitet die kumulierte Teuerung oder das Volumen der Kalten Progression einen definierten Grenzwert, muss die Bundesregierung einen Plan zur Abgeltung der Kalten Progression vorlegen, der die Erkenntnisse aus dem Progressionsmonitoring berücksichtigt.

Außerdem wäre eine Anhebung und automatische Wertanpassung von Sozialleistungen eine nachhaltige Möglichkeit, um Haushalte mit niedrigen Einkommen vor Armut zu schützen.